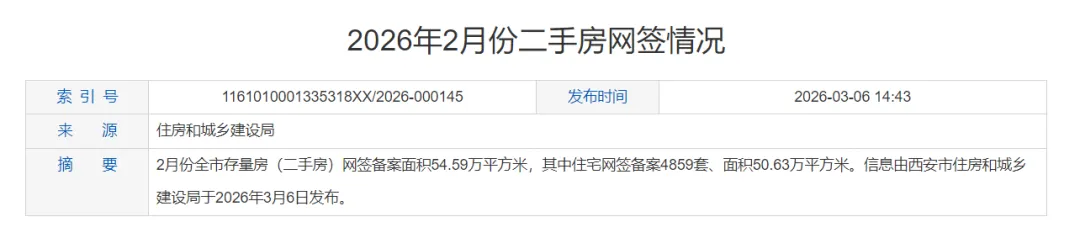

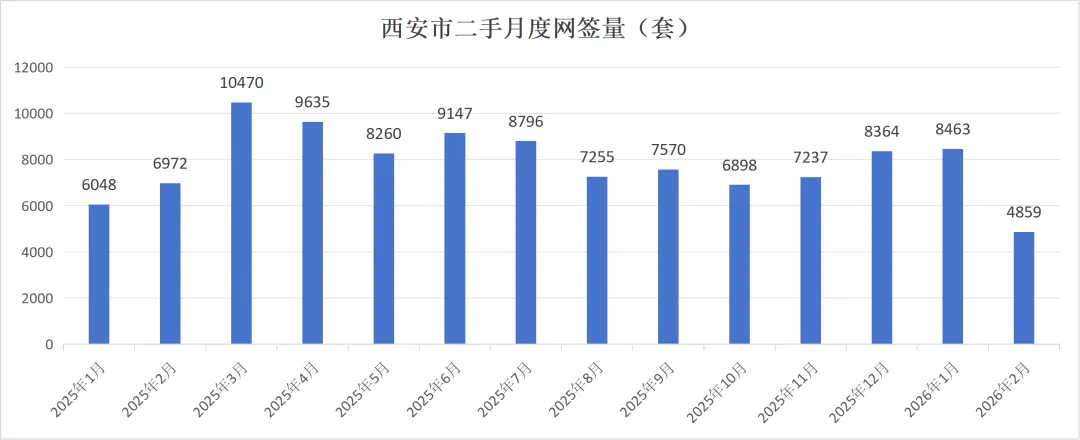

2月份,全市存量房(二手房)网签备案面积54.59万平方米;其中,住宅网签备案4859套,面积50.63万平方米。2025年1月-2026年2月年西安市二手房网签情况一、 政策与数据基本面:定调“稳”,现状“冷”

2026年两会政策定调(宏观指引):

总基调:政府工作报告将房地产论述置于 “防范化解重点领域风险” 部分,明确提出 “着力稳定房地产市场”。

核心路径:政策方向是 “控增量、去库存、优供给” ,并提及收购存量商品房用于保障性住房等。

政策性质:这一定调表明,2026年国家级政策的核心是 “托底、防风险” ,而非“强刺激”。意味着市场难以依靠政策外力实现V型反转,更多需要依靠自身调整和内生修复。

2026年2月市场数据(微观现实):

网签量:住宅网签 4859套,环比下降 43.78%,同比下降 30.31%。

数据解读:尽管2月包含春节假期,成交量季节性回落是常态,但同比大幅下滑且总量跌破5000套,创出近期新低,明确显示市场 “寒意浓重” 。这印证了政策层面“着力稳定”的必要性和紧迫性。

二、 接下来市场走势的核心判断

综合政策与数据,接下来西安二手房市场将呈现 “政策托底,市场筑底,分化加剧” 的格局。

1. 成交量:短期有望修复,但整体维持低位

季节性反弹:随着春节假期结束,3、4月份成交量大概率会从2月的谷底 环比显著回升。历年3-4月因学区房需求会形成一个小高峰。

总量受限:然而,在“高挂牌量(近17万套)、弱经济预期、新房分流”三大压力下,成交量难以恢复到2023年或2024年同期的活跃水平。

2. 成交价格:下行压力持续,“以价换量”是唯一通路

政策托底,防止失速:两会的“稳市场”定调和地方可能跟进的具体措施(如收购存量房),有助于稳定市场预期,避免价格出现恐慌性、断崖式下跌。

但下跌趋势难逆:在巨大的库存和低迷的成交量面前,价格支撑力薄弱。卖方为了促成交易,“以价换量”将是接下来最核心的市场特征。预计整体均价仍有 3%-8% 的议价和下行空间,直到成交量能持续、稳定地放大。

分化极致化:

核心抗跌:拥有顶级学区、稀缺地段(如高新、曲江核心)、优质产品力的房源,价格将率先企稳,甚至可能因稀缺性而微幅波动。

普宅承压:大量的普通老旧小区、无学区支撑、地段偏远的房源,价格将继续探底,降价幅度可能更大。

3. 市场心态与节奏:买方市场深化,交易周期漫长

买方主导:购房者拥有极强的议价权和选择权,观望情绪浓厚,“多看、缓买、狠砍价”将成为主流策略。

卖方分化:部分急售业主(如置换、资金周转)会继续“踩踏式”降价;另一部分不着急的业主可能选择“撤回观望”,等待政策效果或市场回暖,但这会加剧市场的僵持状态。

三、 关键变量与未来观察点

地方政策落地力度:西安会如何具体落实“去库存、优供给”?是否会出台类似“以旧换新”的大规模补贴、公积金政策加码、或直接收购存量房?这将是影响市场情绪和速度的关键。

新房价格战烈度:如果新房市场为冲刺业绩而进一步大幅降价,将对二手房价格形成更猛烈的挤压。

宏观经济与收入预期:这是决定购房者“敢不敢买”的根本。若宏观面出现积极信号,市场底将更快到来。

总结

接下来的西安二手房市场,是一个明确的“筑底期”和“价值发现期”。

对卖家而言:必须认清市场已彻底转向。如果急需变现,应果断以 具有足够竞争力的价格(参考近期同小区成交价下调10%或以上) 挂牌,争取成为少量成交中的一员。否则,将面临漫长的等待。

对买家而言:迎来了 历史上难得的选房和议价窗口期。可以从容地在核心区域挑选性价比高的优质资产,或在外围区域以极低的价格满足居住需求。但不宜期待“抄到绝对底部”,而应聚焦于“用合理的价格买到价值确定的房子”。

最终判断:市场将在“政策底”的托举和“市场底”的探寻中缓慢磨底,短期内量价齐升的牛市不会出现,但价格继续暴跌的空间也因政策介入而收窄。市场的复苏将是一个缓慢、分化的过程。