大家好,我是瑶瑶思语。

今天早上啊,好不容易把俩神兽送进幼儿园,回家瘫沙发上刷手机。

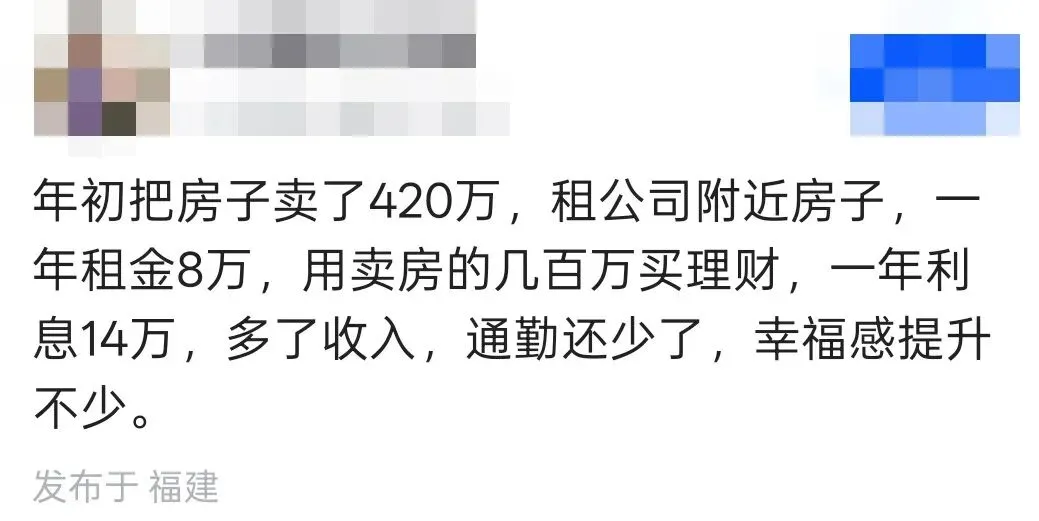

结果看到一个帖子,差点让我把嘴里的豆浆喷屏幕上!

有个老哥,年初干了件大事儿——他把房子给卖了!

到手420万!

然后呢,在公司旁边租了个房,一年房租8万。

剩下的钱买了点理财,一年利息能有14万。

这一算账不得了,不仅每年多出6万块零花钱,每天还能多睡一小时!

天呐,这操作也太秀了吧?!

评论区直接炸锅了,好多人说这是“人间清醒”、“这波操作在大气层”。

说实话,我第一反应也是:我滴妈,这也太爽了吧?!

但是啊,等我把娃的玩具收拾完,冷静下来想想,尤其是咱当妈的人了,看问题总忍不住多想几步。

这看起来完美的“财务自由”剧本,背后真的没坑吗?

理财的“铁饭碗”,真能一直端下去?

老哥算的是每年稳稳到手14万利息。

可是姐妹们,咱们这些年买理财还少吗?

这玩意儿真的就像开盲盒啊!

现在的行情,保本理财基本绝迹了,那些净值型理财说跌就跌,根本不跟你打招呼。

去年我买的那点儿理财,眼瞅着收益从4%跌到2%,那心情哇,跟坐过山车似的,小心脏扑通扑通的。

我就忍不住想啊,万一哪天利率降到3%以下呢?

420万一年只有不到12万利息,可房租要是涨到9万、10万呢?

这不就变成每年倒贴了嘛,想想都慌!

租房的日子,真能一直这么舒心吗?

我现在住自己家,虽然也不大,但好歹想怎么折腾都行。

墙上钉个钉子?钉!

给娃买个大滑梯?买!

没人管我。

可要是租房呢?

房东突然一个电话打过来:“小张啊,实在不好意思,我儿子要结婚啦,这房子得收回来咯...”

或者第二年续租的时候,房东笑眯眯地说:“哎呀今年行情好,咱们这房租涨800块不过分吧?”

哎哟喂,带着两个熊孩子、一堆乱七八糟的家当搬家?

光是想想我脑袋都大了!

那种寄人篱下的感觉,真的不好受哇。

手里握着420万,真的能管住自己吗?

这恐怕是最难的一关了!

我老公总笑话我是“攒钱小能手”,其实哪是我厉害啊,是因为我的钱要么在房子里,要么在定期里,想花也够不着啊!

可要是手里突然多了420万活期存款呢?

这诱惑也太大了吧?!

今天看人家换新车,眼红;明天看朋友创业,心动;后天亲戚来借钱,抹不开面子;大后天闺蜜说“带你发财”...

我的天,这简直就是考验人性啊!

普通人拿着这么多现金,真就像猫守着鱼摊,全靠自制力硬扛啊!

再说了,通货膨胀这个“隐形怪兽”还在后面等着咱们呢。

现在的420万看着是巨款,可20年后呢?

到时候的420万还能买啥呀?

想想都替那位老哥捏把汗!

写在最后

说实话啊,那位老哥的选择,短期内确实是“收入增加、通勤减少”,幸福感爆棚!

但要是把时间拉长到30年来看,这就变成了一场跟理财收益赛跑、跟房租涨幅赛跑、跟自己内心欲望赛跑的漫长游戏。

家底到底是什么呢?

在我看来啊,就是那个无论外面风雨多大,都能让你踏踏实实睡个好觉的地方。

有个网友说得特别戳我心窝子:

“房产不仅是资产,更是人生的锚。锚在,心就定了;锚要是没了,人就飘啦。”

当然了,我也不是说房子一定不能卖。

只是吧,当咱们看到一个选择“短期收益”特别高的时候,不妨多问问自己:

十年后的我,还能像现在这样笑得出来吗?

哎呀说得我都想抱抱我的房贷合同了!

如果是你,你会怎么选呢?

快来评论区聊聊吧~

10个月宝宝每天需要喝多少奶粉?

10个月宝宝每天需要喝多少奶粉?