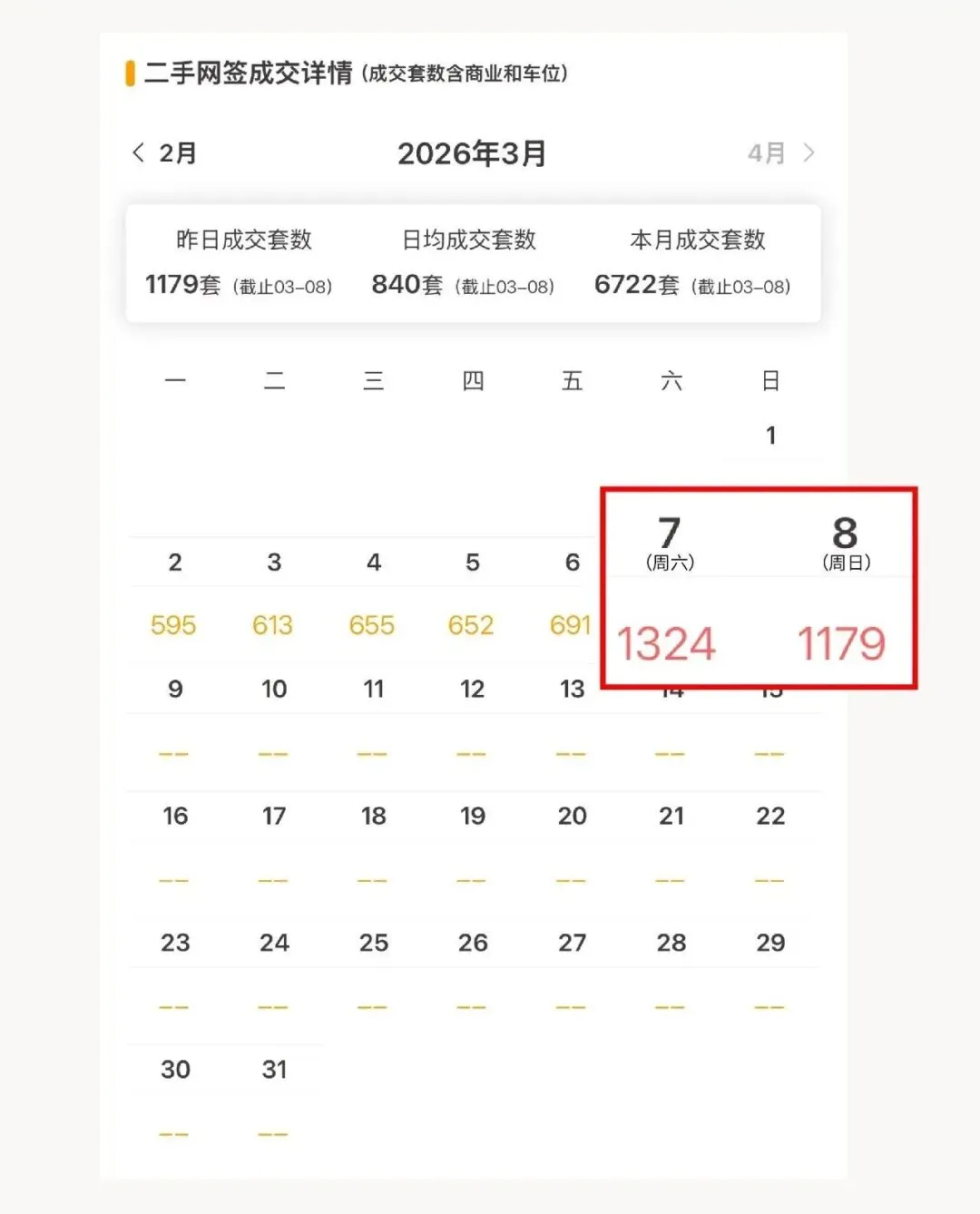

刚过去的这个周末,上海二手房交出了一份分量十足的成绩单:其中周六单日成交1324套,上海二手时隔315天重新站上1300套以上。这组数据不是简单的数字波动,而是市场情绪、政策效果和季节性需求共同作用的结果。“沪七条”出台仅10天,二手房成交就开始显现威力,足见其对市场的激活力度之强。

和去年同期相比,今年的启动明显更快、强度也更高。

2025年元宵后的第一个周末,上海二手房成交大约在2100套,当年也是到第二个周末才突破2500套。

而今年,直接在元宵后首周就达到这一量级,相当于行情比去年提前一周启动,且起点高出近20%。

放在近两年维度里看,2024和2025年上海二手房周末成交的峰值大概在2700套左右,如今这2503套,距离这一峰值已经只差一步之遥。

再把视角拉长到整个3月,趋势会更加清晰。

截至3月8日,本月二手房已成交6722套。

按照目前的节奏延续下去,3 月全月成交有很大概率站稳2.8-2.9万套,

但想要超过2025年3月的2.93万套,还是有点难度。

这足以说明,市场已经从过去一段时间的低温状态,回到了活跃度明显偏高、但仍在理性区间内的阶段,但远没有到全面过热的程度。

聊完成交,很多人会立刻关心库存:现在房子到底是多还是少?

大家最关心的其实就是真实库存,不能只看总挂牌,要看有效可售、去重、去化周期这三个核心指标。

第一步,要看最真实的库存数据(截至 2026 年 3 月 8 日)二手房真实有效库存(链家外网去重口径):约 7.98 万套这是市场上真正可买、不重复、在链家外网可售的房源量,已正式跌破 8 万套,较 2025 年 5 月高点下降近 30%。

第二步,要看新建商品住宅的真实库存(机构口径):约 6.2 万套剔除保障房、动迁房、已认购未网签,是开发商真正可售、客户可直接认购的纯市场化库存。

看清这两组数据,就能明白整体供需关系:上海楼市正在从 “供大于求” 走向 “供需再平衡”。

先看二手房细分市场:去化加速,库存压力大幅缓解沪七条落地后,日均成交从 300-400 套跳升至 700-1300 套。真实有效库存 7.98 万套,按当前日均 1000 套计算,去化周期约 4 个月,已进入健康区间。核心区库存尤其紧张:主城区挂牌仅 2.19 万套,低于历史低位,优质房源 “一房难求”。

再看新房市场:结构性分化,远郊压力仍在6.2 万套纯新房库存,去化周期约 17-18 个月,整体相对健康。但核心区、热门板块供不应求;外环外、远郊板块库存偏高,买方仍有议价权。

这里必须澄清一个关键前提:当前二手房月度新增挂牌约 2.5-3 万套,属于正常置换流入;而新房新增供应节奏不稳,整体呈现控增量、优供给、去库存的政策导向。这意味着:市场不会出现无序放量,供需会在政策引导下持续向健康方向收敛。

最后给出市场健康度的明确判断:

二手房市场:已从 “低温” 进入 “温和复苏”,去化周期健康、量升价稳,无过热风险;

新房市场:整体健康、局部承压,核心紧平衡、远郊压力可控。

结论很清晰:上海楼市正从 “供大于求” 转向供需再平衡,小阳春有扎实基本面支撑,不是虚火。

未来判断:小阳春确认,慢牛更可信

基于当前数据、库存结构和政策环境,对接下来的市场,我给出几个理性判断:

第一,小阳春已经实质性确认,具备1—2个月的持续性。“

沪七条”的威力仍在持续发酵,只要后续单月成交量稳定在2.3万套以上,市场活跃度就能够维持,而从目前的成交节奏来看,这一目标大概率能够实现。

第二,2021年式的全面暴涨不会重演。

当年是政策极度宽松、需求集中入场、情绪共振的高热行情。

而2026年更偏向政策托底、需求合理释放、以置换为主的温和复苏,更可能走“量稳、价缓升、周期拉长”的路线。

毕竟“沪七条”的核心是稳市场、促置换,而非刺激暴涨,政策导向决定了市场不会出现极端行情。

第三,落到实操层面,刚需和刚改不必被个别豪宅成交带乱节奏

遇到合适房源可从容出手、大胆砍价;纯投资仍需谨慎,上海早已不是普涨时代,收益来自选筹而非闭眼买入;

房东方面,优质房源更有底气,普通房源趁早成交、落袋为安。

欢迎大家将“魔都楼事”公众号设为星标,第一时间接收楼市干货与分析。