【亦周地产】新房、二手房成交同比降幅收窄;政府工作报告首次提出“加强初婚初育家庭住房保障” | 中银地产 夏亦丰团队

- 2026-03-20 20:53:26

本文来自中银证券研究部于2026年3月10日发布的报告《新房、二手房成交同比降幅收窄;政府工作报告首次提出“加强初婚初育家庭住房保障”——房地产行业第10周周报(2026年2月28日-2026年3月6日)》。欲了解详细全文内容,请阅读报告原文。夏亦丰S1300521070005

新房成交面积环比由负转正、同比降幅收窄;二手房成交面积环比由负转正,同比降幅收窄;新房库存面积环比上涨,同比下降;去化周期同环比均上涨。

核心观点

新房成交面积环比由负转正,同比降幅较上周收窄。第10周40城新房成交面积157.2万平,环比上升66.0%,同比下降30.0%,同比降幅较8-9周收窄49.1个百分点。一、二、三四线城市新房成交面积环比增速分别为115.6%、70.1%、31.7%,同比增速分别为-27.7%、-20.2%、-55.1%,同比降幅较8-9周分别收窄了56.1、54.6、27.1个百分点。

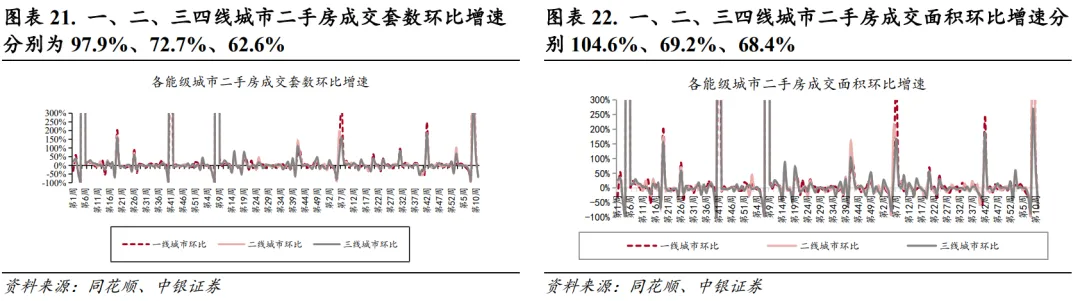

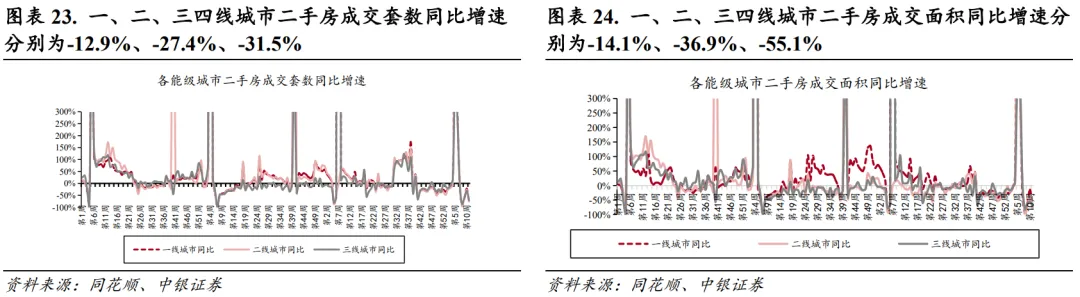

二手房成交面积环比由负转正,同比降幅收窄。第10周18城二手房成交面积151.6万平,环比上升77.3%,同比下降32.0%,同比降幅较8-9周收窄45.5个百分点。一、二、三四线城市二手房成交面积环比增速分别为104.6%、69.2%、68.4%,同比增速分别为-14.1%、-36.9%、-55.1%,同比降幅较第8-9周收窄63.4、43.3、15.8个百分点。

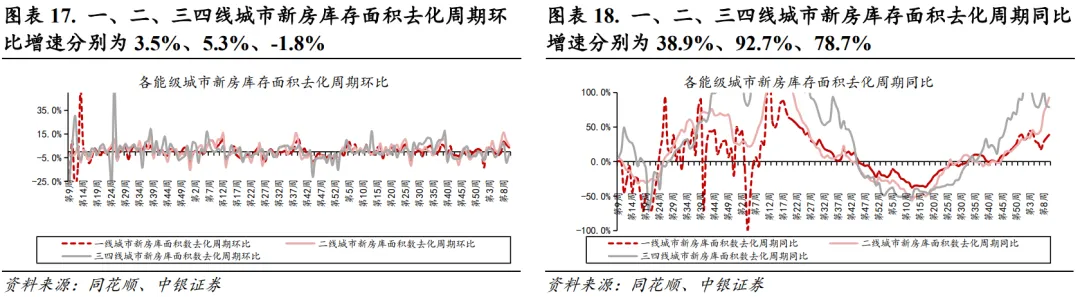

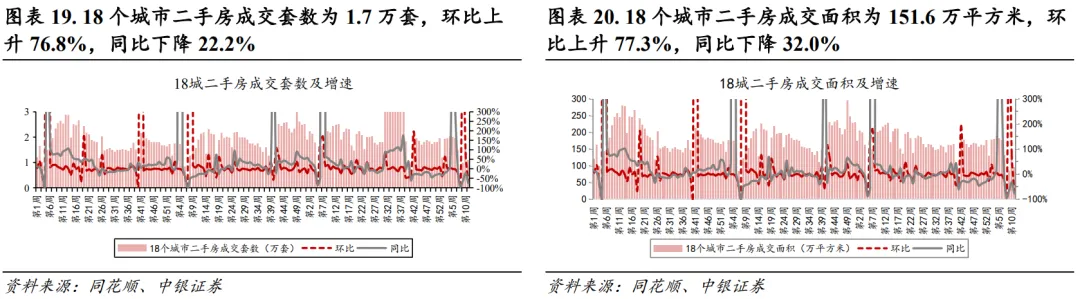

新房库存面积环比上涨,同比下降;去化周期同环比均上涨。截至第10周末,12城新房库存面积11259万平,环比增速为0.1%,同比增速为-3.9%;去化周期22.1个月,环比上升0.8个月,同比上升8.3个月。一、二、三四线城市新房库存面积去化周期分别为21.1、20.6、63.8个月,一、二线城市环比分别上升0.7、1.0个月、三四线城市环比下降1.2个月,一、二、三四线城市同比分别上升5.9、9.9、28.1个月。

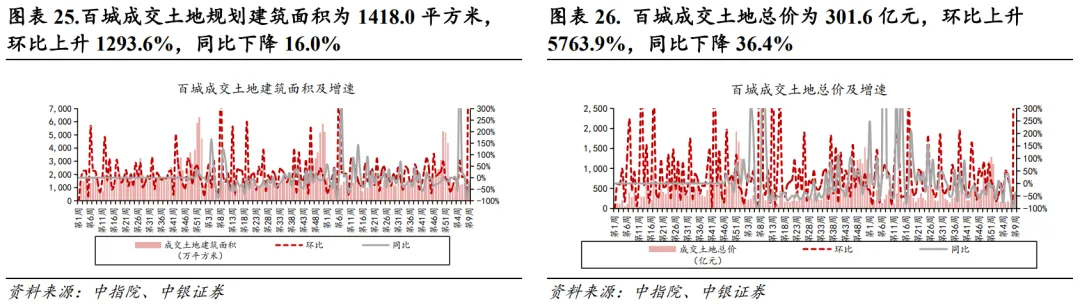

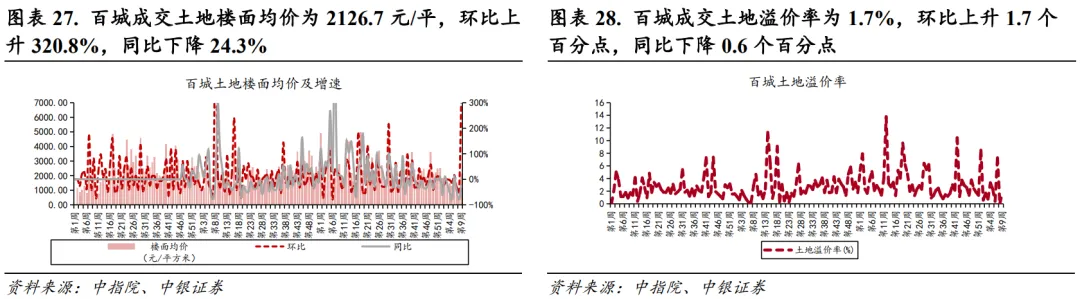

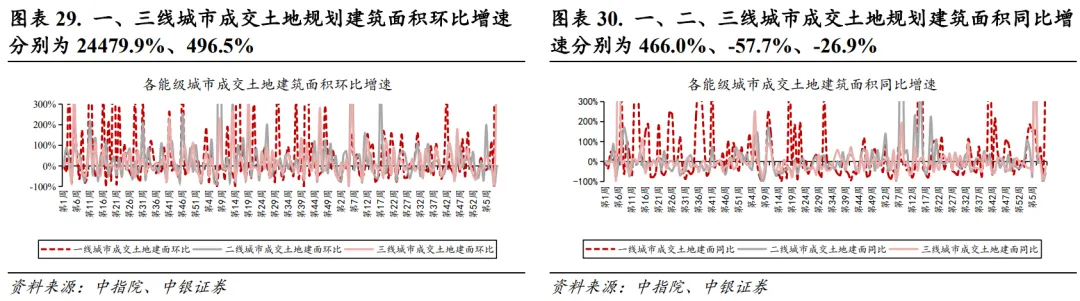

土地市场环比均量价齐涨,同比均量价齐跌;溢价率环比上涨,同比下降。第9周百城全类型成交土地规划建面为1418.0万平,环比上升1293.6%,同比下降16.0%;成交总价301.6亿元,环比上升5763.9%,同比下降36.4%;楼面均价2127元/平,环比上升320.8%,同比下降24.3%;土地溢价率为1.7%,环比上涨1.7个百分点,同比下降0.6个百分点。

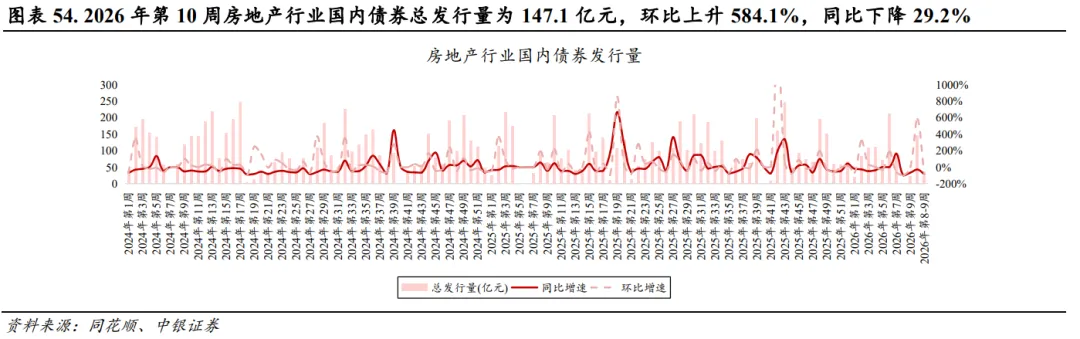

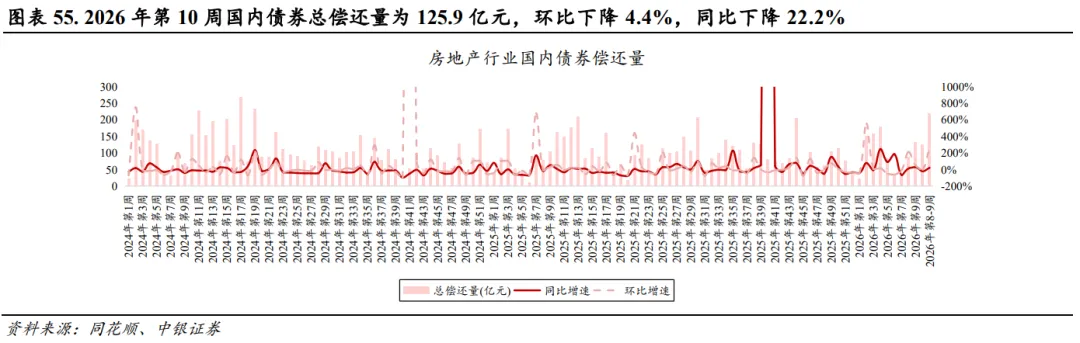

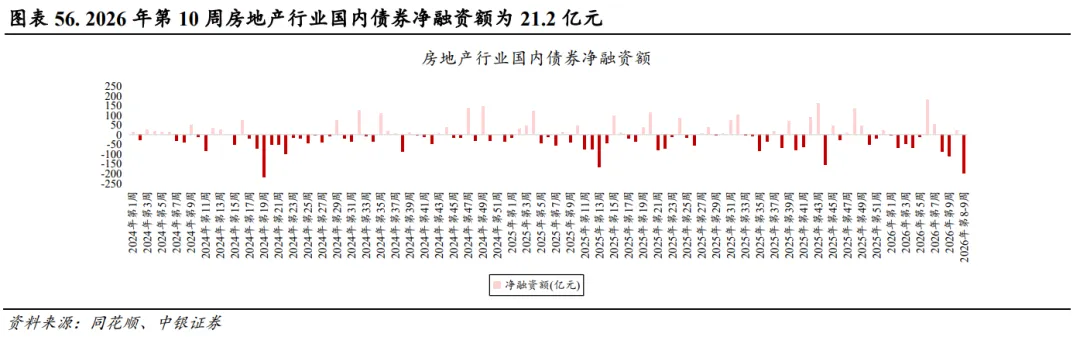

房企国内债券发行量环比上涨,同比下降。第10周房地产行业国内债券总发行量147.1亿元,环比上升584.1%,同比下降29.2%。总偿还量为125.9亿元,环比下降4.4%,同比下降22.2%;净融资额为21.2亿元。

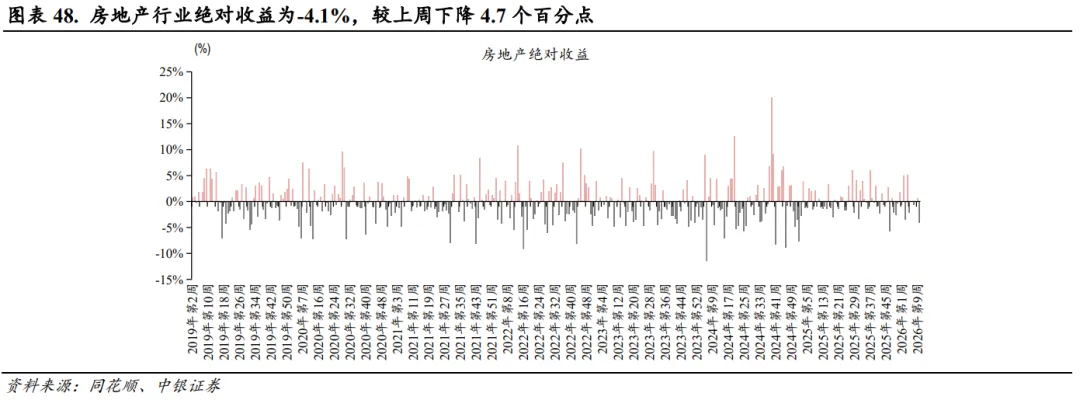

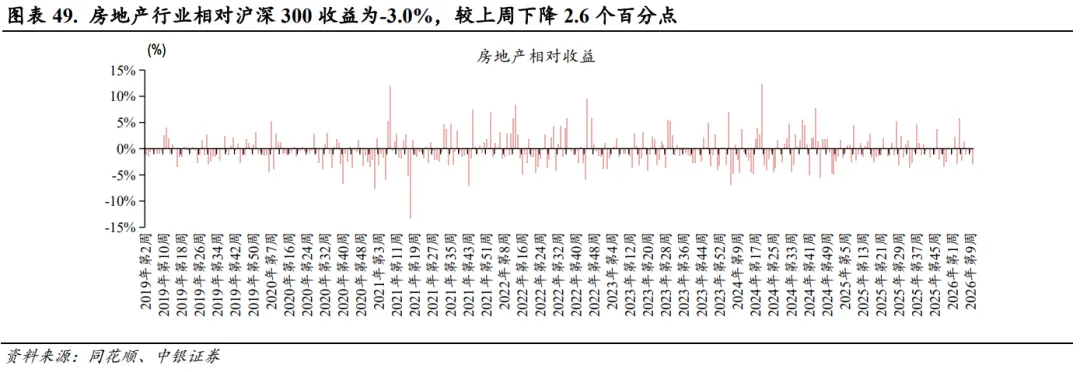

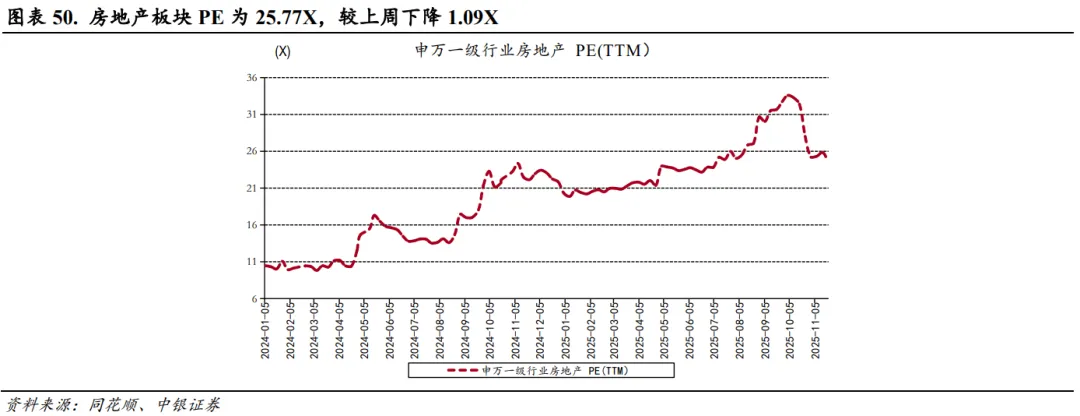

板块相对收益有所下降。第10周房地产行业绝对收益为-4.1%,较上周下降4.7pct,相对收益(相对沪深300)为-3.0%,较上周下降2.6pct。房地产板块PE为25.77X,较上周下降1.09X。

政策

政策:3月6日《政府工作报告》发布。房地产相关方面的核心亮点有二:

1)首次提出“加强初婚初育家庭住房保障”,后续政策可期。初婚初育家庭对于住房的需求较为刚性,若后续有相关政策出台,受惠家庭数量可观,对于减轻初婚初育家庭婚育成本、降低生活压力、提升年轻群体生育和购房意愿均能起到积极影响。我们认为相关可行的举措有:发放额外的购房补贴;适当提高公积金最高贷款额度;享受额外的利率优化;优化住房套数认定标准;通过保障房提供实质性住房支持等。除此以外,报告还提出“支持多子女家庭改善性住房需求”,我们认为,未来对多孩家庭的购房政策应更多考虑实际需求,更精细化、重效果,侧重在置换优惠上(面积更大、功能性更强的房子)。本次报告同时提及“加强初婚初育家庭住房保障”、“支持多子女家庭改善性住房需求”,基本已经全面覆盖了有子女家庭的住房需求,将住房政策与人口生育政策融合,是积极应对人口发展新形势、构建生育友好型社会、稳定房地产市场的重要创新举措。

2)报告提出“深入推进房地产发展新模式的基础制度和配套政策建设”,从“加快构建”到“深入推进”措辞转变体现了现阶段房地产新模式大框架已基本形成,行业转型带来的制度、政策监管、参与主体的转型也将加速落地。

本次政府工作报告还提及了其他房地产方面的内容,例如“着力稳定房地产市场。因城施策控增量、去库存、优供给”、“深化住房公积金制度改革”、“优化保障性住房供给”、“进一步发挥‘保交房’的白名单制度作用,防范债务违约风险”、“有序推动安全舒适绿色智慧的‘好房子’建设,实施房屋品质提升工程和物业服务质量提升行动”、“高质量推进城市更新, 稳步实施城镇老旧小区、城中村等改造。盘活利用存量土地和闲置房屋设施”,基本延续了过去会议的提法。

我们认为本次政府工作报告在房地产相关部分基本符合前期市场预期,内容囊括较往年更加全面、更加精细化、更有针对性,同时,也不乏创新型的增量政策方向。后续房地产行业供需两端政策均有进一步落地的预期,从而起到改善市场预期、推动房地产市场回稳的效果。其中,需求端包括初婚初育家庭住房需求、多子女家庭住房需求、公积金制度改革等,供给端政策包括城市更新、盘活存量、收储、“好房子”建设等,此外,房地产基础及配套制度建设也有望加速推进。

风险提示

政策出台不及预期;销售与房价持续下行;市场信心修复不及预期。

目录

1 重点城市新房市场、二手房市场及库存跟踪

1.1 重点城市新房成交情况跟踪

1.2 重点城市新房库存情况跟踪

1.3 重点城市二手房成交情况跟踪

2 百城土地市场跟踪

2.1 百城成交土地(全类型)市场情况跟踪

2.2 百城成交土地(住宅类)市场情况跟踪

3 本周行业政策梳理

4 本周板块表现回顾

5 本周重点公司公告

6 本周房企债券发行情况

7 风险提示

8 附录

1

重点城市新房市场、二手房市场及库存跟踪

本周(第10周:2月28日-3月6日)相比于8-9周,新房成交面积环比由负转正、同比降幅收窄;二手房成交面积环比由负转正、同比降幅收窄;新房库存面积环比由负转正、同比降幅收窄;一、二线城市新房库存面积去化周期环比上升、三四线城市环比下降,同比均上升。

1.1 重点城市新房成交情况跟踪

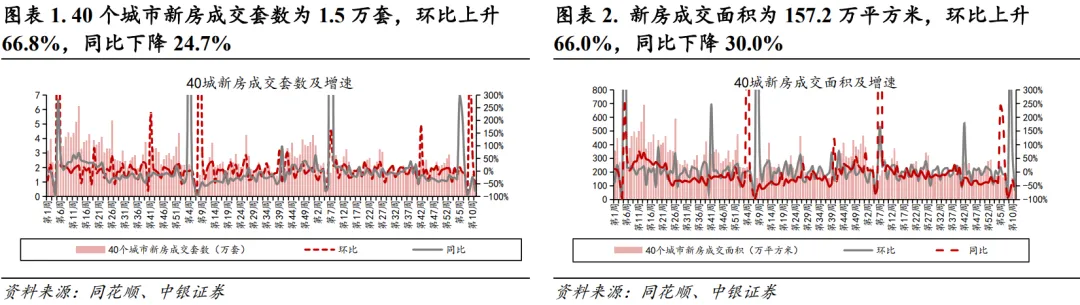

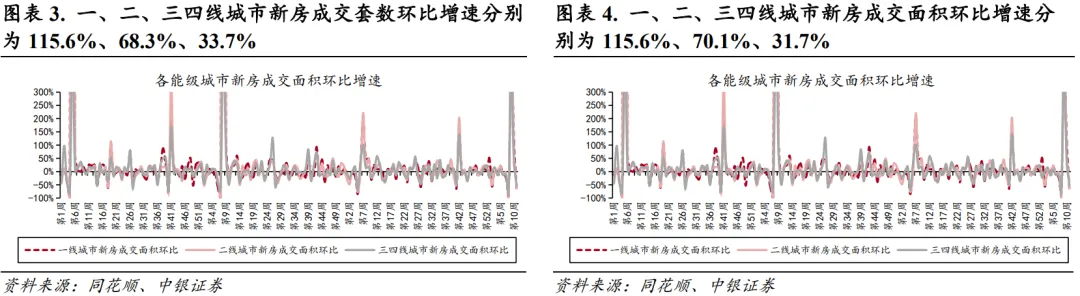

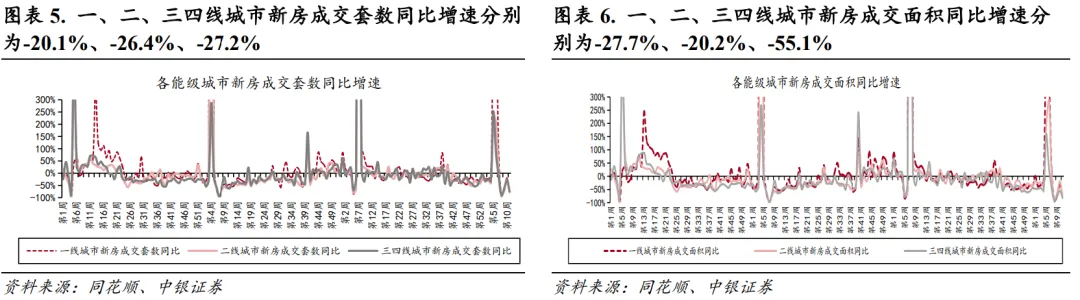

本周40个城市新房成交套数为1.5万套,环比上升66.8%、环比由负转正,同比下降24.7%、同比降幅收窄;新房成交面积为157.2万平方米,环比上升66.0%、环比由负转正,同比下降30.0%、同比降幅收窄。分城市能级来看,一、二、三四线城市新房成交套数分别为0.4、0.7、0.4万套,环比增速分别为115.6%、68.3%、33.7%,同比增速分别为-20.1%、-26.4%、-27.2%。一、二、三四线城市新房成交面积分别为33.5、86.1、37.5万平方米,环比增速分别为115.6%、70.1%、31.7%,同比增速分别为-27.7%、-20.2%、-55.1%。

1.2 重点城市新房库存情况跟踪

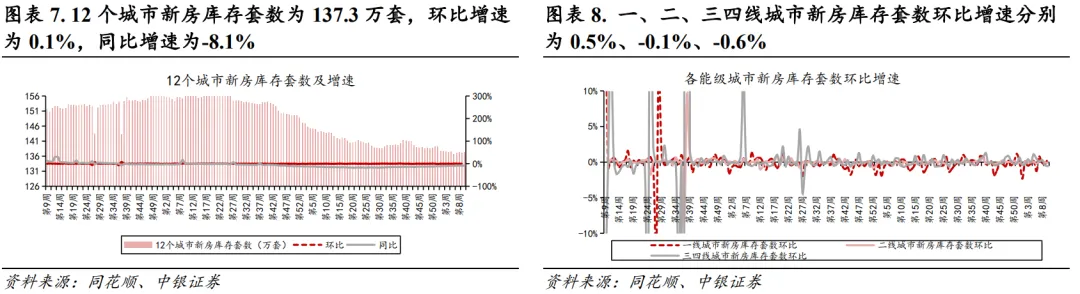

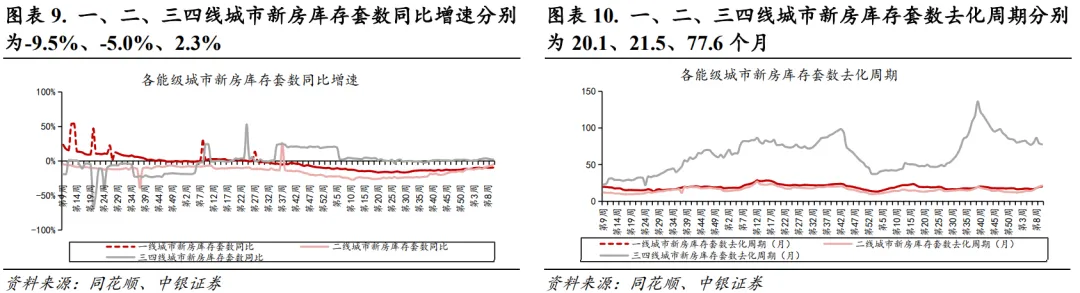

12个城市新房库存套数为137.3万套,环比增速为0.1%,同比增速为-8.1%,一、二、三四线城市新房库存套数分别为54.7、77.8、4.7万套,环比增速分别为0.5%、-0.1%、-0.6%,同比增速分别为-9.5%、-5.0%、2.3%。四座一线城市北京、上海、广州、深圳的新房库存套数分别为30.6、6.2、13.3、4.6万套,北京、上海、广州、深圳的环比增速分别为0.7%、0.5%、0.3%、-0.3%,北京、上海、广州、深圳的同比增速分别为-13.6%、1.4%、-3.4%、-11.1%。

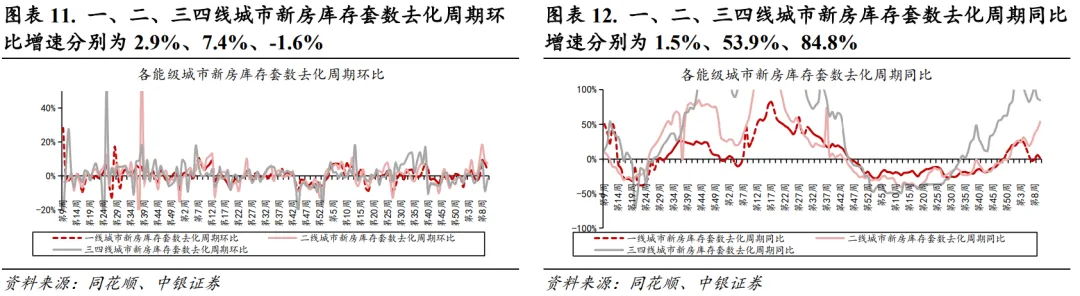

在新房库存套数去化周期方面,12个城市新房库存套数去化周期为21.2个月,环比上升0.8个月,同比上升2.5个月。一、二、三四线城市新房库存套数去化周期分别为20.1、21.5、77.6个月,一、二线城市环比分别上升0.6、1.5个月、三四线城市环比下降1.2个月,一、二、三四线城市同比分别上升0.3、7.5、35.6个月。四座一线城市北京、上海、广州、深圳的新房库存套数去化周期分别为39.9、9.4、12.1、24.4个月,上海、广州、深圳环比分别上升0.6、0.6、0.4个月,北京环比下降1.1个月,上海、深圳同比分别上升1.6、11.7个月,北京、广州同比分别下降3.6、1.1个月。

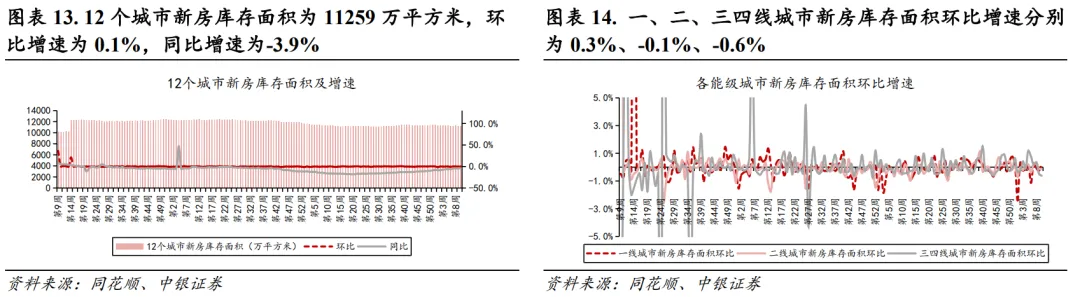

12个城市新房库存面积为11259万平方米,环比增速为0.1%,同比增速为-3.9%。一、二、三四线城市新房库存面积分别为5858、4822、578万平米,一、二、三四线城市环比增速分别为0.3%、-0.1%、-0.6%,同比增速分别为-6.6%、-1.0%、4.9%。、

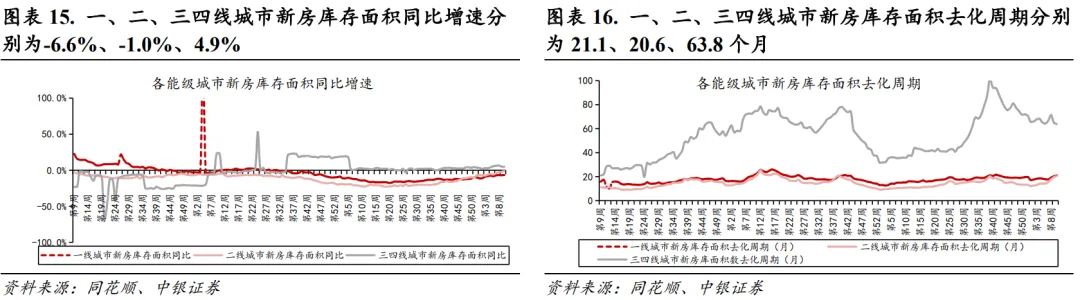

在新房库存面积去化周期方面,12个城市新房库存面积去化周期为22.1个月,环比上升0.8个月,同比上升8.3个月。一、二、三四线城市新房库存面积去化周期分别为21.1、20.6、63.8个月,一、二线城市环比分别上升0.7、1.0个月,三四线城市环比下降1.2个月,一、二、三四线城市同比分别上升5.9、9.9、28.1个月。

1.3 重点城市二手房成交情况跟踪

本周18个城市二手房成交套数为1.7万套,环比上升76.8%,同比下降22.2%;成交面积为151.6万平方米,环比上升77.3%,同比下降32.0%。从各城市能级来看,一、二、三四线城市二手房成交套数分别为0.4、1.0、0.3万套,环比增速分别为97.9%、72.7%、62.6%,同比增速分别为-12.9%、-27.4%、-31.5%;一、二、三四线城市成交面积分别为40.8、81.4、29.3万平方米,一、二、三四线城市环比增速分别为104.6%、69.2%、68.4%,同比增速分别为-14.1%、-36.9%、-55.1%。

2

百城土地市场跟踪

土地市场方面,我们选取2026年第9周 (2月23日-3月1日)的数据,土地市场环比量价齐涨,同比量价齐跌。从城市能级来看,一线城市环比量价齐涨、同比量涨价跌,二线城市同比量价齐跌,三线城市环比量涨价跌,同比量价齐跌;一、三线城市溢价率同环比均上升,二线城市溢价率同比下降。

2.1 百城成交土地(全类型)市场情况跟踪

百城全类型成交土地规划建筑面积为1418.0万平方米,环比上升1293.6%,同比下降16.0%;成交土地总价为301.6元,环比上升5763.9%,同比下降36.4%;成交土地楼面均价为2126.7元/平,环比上升320.8%,同比下降24.3%;百城成交土地溢价率为1.7%,环比上升1.7个百分点,同比下降0.6个百分点。

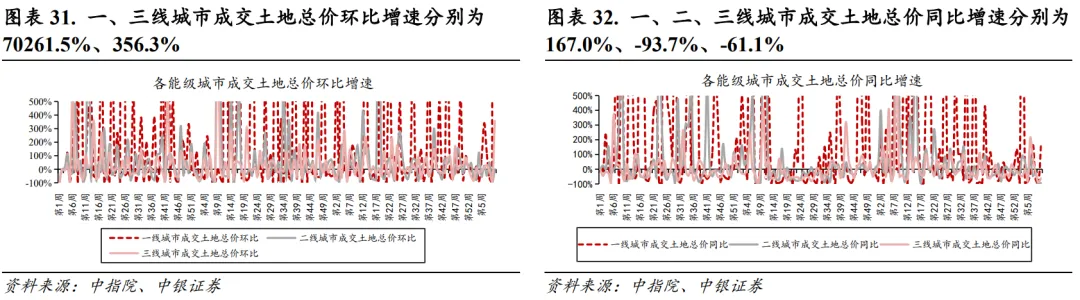

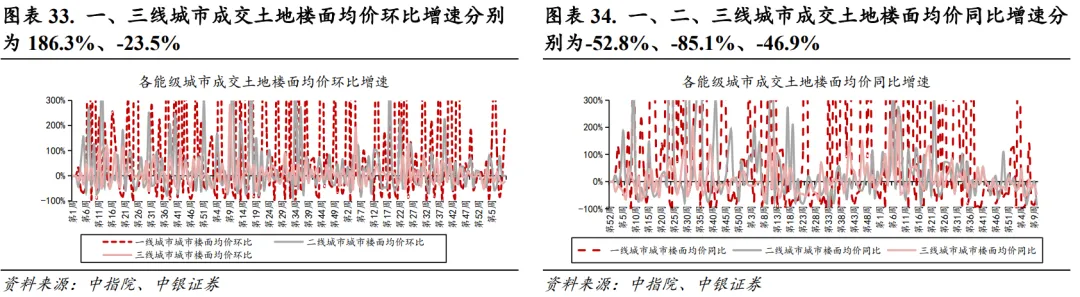

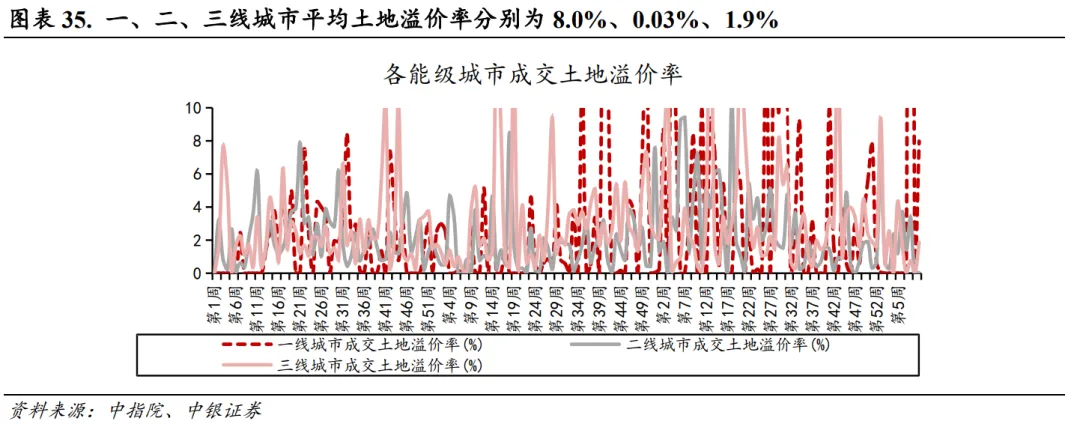

从城市能级来看,一、二、三线城市成交土地规划建筑面积分别为489.1、333.8、595.1万平方米,一、三线城市环比增速分别为24479.9%、496.5%,一、二、三线城市同比增速分别为466.0%、-57.7%、-26.9%;一、二、三线城市成交土地总价分别为259.5、20.3、21.8亿元,一、三线城市环比增速分别为70261.5%、356.3%,一、二、三线城市同比增速分别为167.0%、-93.7%、-61.1%;一、二、三线城市平均楼面价分别为5305.1、607.7、366.0元/平,一、三线城市环比增速分别为186.3%、-23.5%,一、二、三线城市同比增速分别为-52.8%、-85.1%、-46.9%;一、二、三线城市平均土地溢价率分别为8.0%、0.03%、1.9%,一线城市环比上升8.0个百分点、三线城市环比上升1.9个百分点,一、三线城市同比分别上升8.0、1.5个百分点、二线城市同比下降7.1个百分点。

2.2 百城成交土地(住宅类)市场情况跟踪

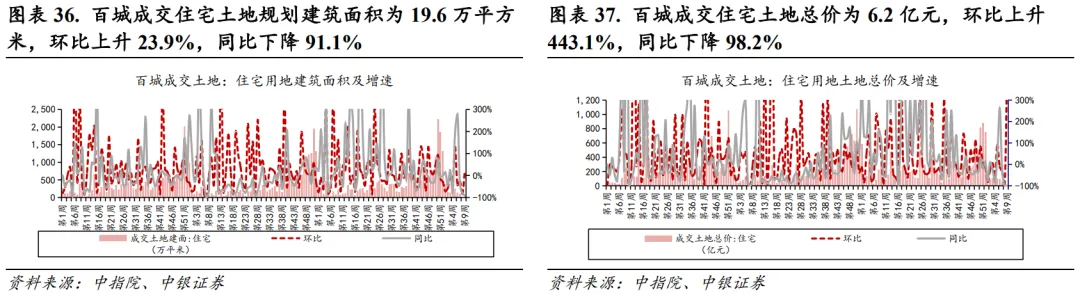

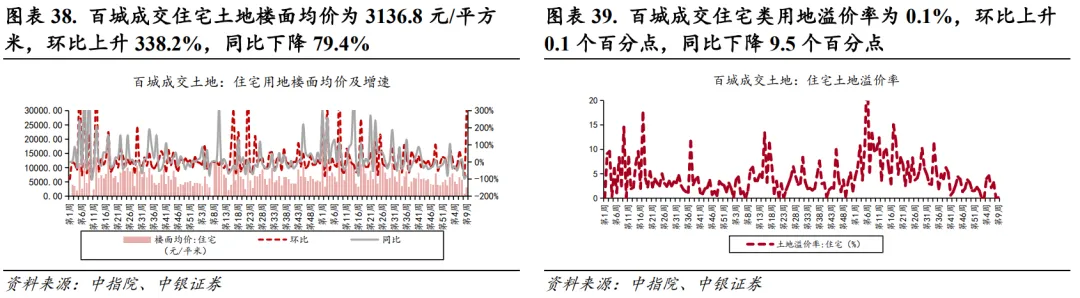

百城成交住宅土地规划建筑面积为19.6万平方米,环比上升23.9%,同比下降91.1%;成交住宅土地总价为6.2亿元,环比上升443.1%,同比下降98.2%;成交住宅土地楼面均价为3136.8元/平方米,环比上升338.2%,同比下降79.4%;百城成交住宅类用地溢价率为0.1%,环比上升0.1个百分点,同比下降9.5个百分点。

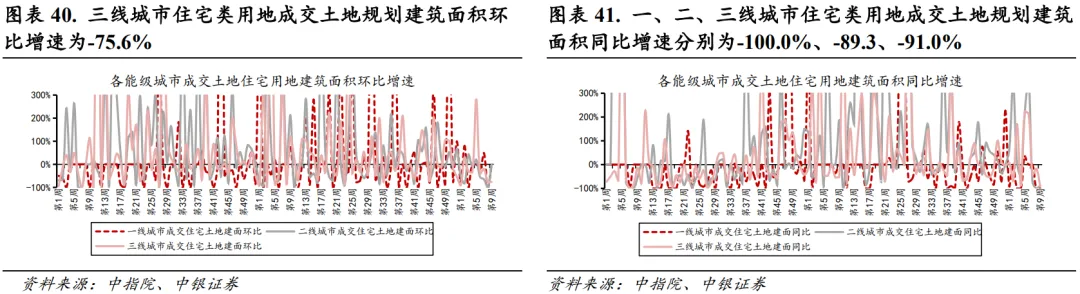

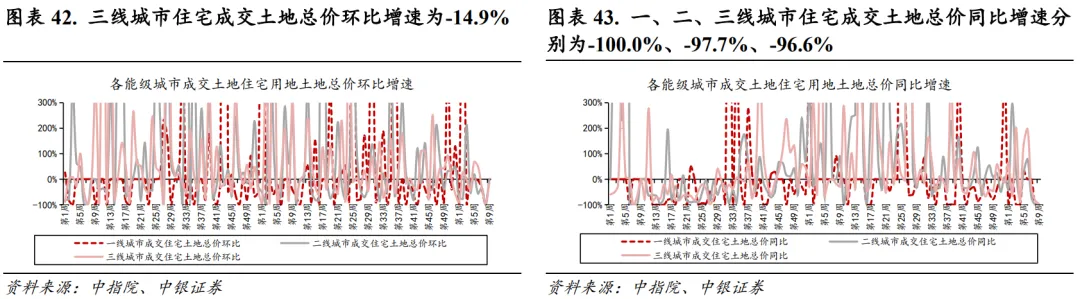

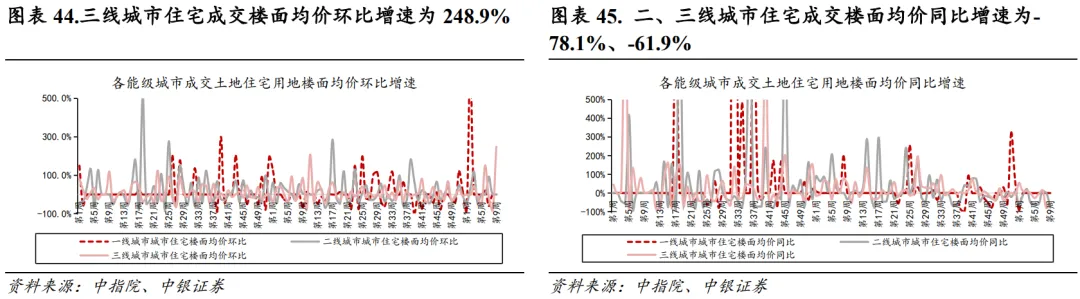

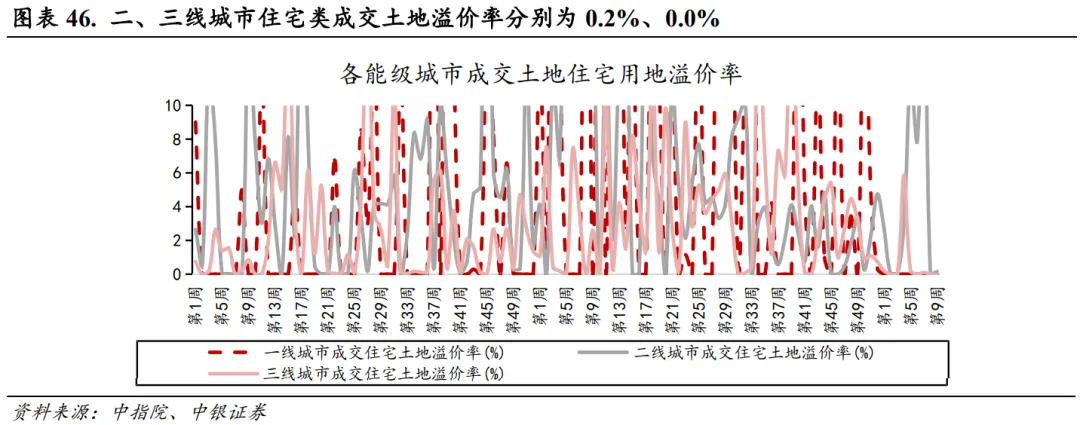

从不同城市能级的住宅类土地市场情况来看,本周一、二、三线土地建筑面积分别为0.0、15.8、3.9万平米,三线城市环比增速为-75.6%,一、二、三线城市同比增速分别为-100.0%、-89.3、-91.0%;一、二、三线城市住宅类成交土地总价分别为0.0、5.2、1.0亿元,三线城市环比增速为-14.9%,一、二、三线城市同比增速分别为-100.0%、-97.7%、-96.6%;二、三线城市住宅类平均楼面价分别为3293、2497元/平,三线城市环比增速为248.9%,二、三线城市同比增速分别为-78.1%、-61.9%;二、三线城市平均住宅类成交土地溢价率分别为0.2%、0.0%,三线城市环比增速不变,二、三线城市同比下降14.3、2.6个百分点。

3

本周行业政策梳理

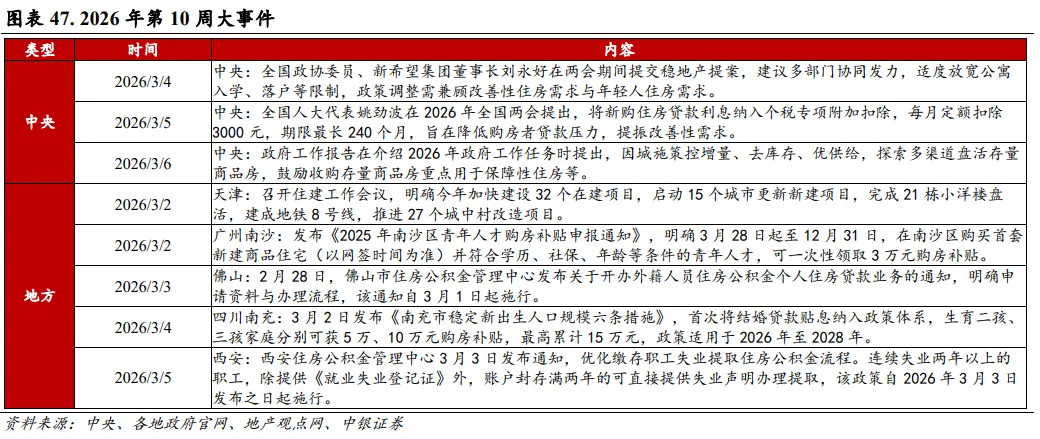

中央

中央:全国政协委员、新希望集团董事长刘永好在两会期间提交稳地产提案,建议多部门协同发力,适度放宽公寓入学、落户等限制,政策调整需兼顾改善性住房需求与年轻人住房需求。

中央:全国人大代表姚劲波在2026年全国两会提出,将新购住房贷款利息纳入个税专项附加扣除,每月定额扣除3000元,期限最长240个月,旨在降低购房者贷款压力,提振改善性需求。

中央:政府工作报告在介绍2026年政府工作任务时提出,因城施策控增量、去库存、优供给,探索多渠道盘活存量商品房,鼓励收购存量商品房重点用于保障性住房等。

地方

天津:召开住建工作会议,明确今年加快建设32个在建项目,启动15个城市更新新建项目,完成21栋小洋楼盘活,建成地铁8号线,推进27个城中村改造项目。

广州南沙:发布《2025年南沙区青年人才购房补贴申报通知》,明确3月28日起至12月31日,在南沙区购买首套新建商品住宅(以网签时间为准)并符合学历、社保、年龄等条件的青年人才,可一次性领取3万元购房补贴。

佛山:2月28日,佛山市住房公积金管理中心发布关于开办外籍人员住房公积金个人住房贷款业务的通知,明确申请资料与办理流程,该通知自3月1日起施行。

四川南充:3月2日发布《南充市稳定新出生人口规模六条措施》,首次将结婚贷款贴息纳入政策体系,生育二孩、三孩家庭分别可获5万、10万元购房补贴,最高累计15万元,政策适用于2026年至2028年。

西安:西安住房公积金管理中心3月3日发布通知,优化缴存职工失业提取住房公积金流程。连续失业两年以上的职工,除提供《就业失业登记证》外,账户封存满两年的可直接提供失业声明办理提取,该政策自2026年3月3日发布之日起施行。

4

本周板块表现回顾

本周(2月28日-3月6日),在大盘表现方面,上证指数收于4124点,较上周下降38.69点,涨跌幅为-0.9%;创业板指收于3229点,较上周下降81.00点,涨跌幅为-2.4%;沪深300指数收于4660点,较上周下降50.21点,涨跌幅为-1.1%。

在行业板块表现方面,申万一级行业涨跌幅前三的行业依次为石油石化、煤炭、公用事业,涨跌幅分别为8.1%、3.8%、3.4%;涨跌幅靠后的行业依次为传媒、有色金属、计算机,涨跌幅分别为-7.0%、-5.5%、-5.3%。

板块相对收益有所下降。房地产行业绝对收益为-4.1%,较上周下降4.7pct,房地产行业相对收益(相对沪深300)为-3.0%,较上周下降2.6pct。房地产板块PE为25.77X,较上周下降1.09X。

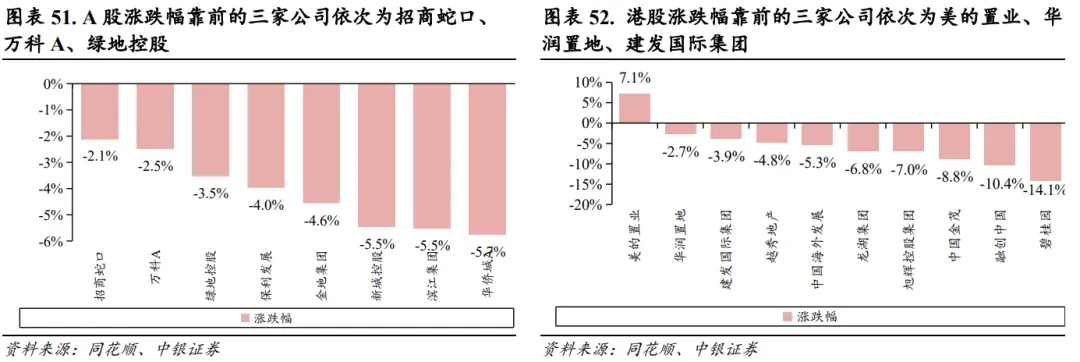

在我们重点跟踪房地产行业股票中,本周A股涨跌幅靠前的三家公司依次为招商蛇口、万科A、绿地控股,涨跌幅分别为-2.1%、-2.5%、-3.5%,涨跌幅靠后的三家公司依次为华侨城A、滨江集团、新城控股,涨跌幅分别为-5.7%、-5.5%、-5.5%。港股涨跌幅靠前的三家公司依次为美的置业、华润置地、建发国际集团,涨跌幅分别为7.1%、-2.7%、-3.9%,涨跌幅靠后的三家公司依次为碧桂园、融创中国、中国金茂,涨跌幅分别为-14.1%、-10.4%、-8.8%。

5

本周重点公司公告

高管变动公告:

宝龙商业:徐猛先生辞任行政总裁,蔡尔超被任命为行政总裁。

天地源:王涛辞去公司总裁职务,刘永明、杨斌辞去公司副总裁职务。

首开股份:刘安先生因达到退休年龄,申请辞去公司副总经理职务,将不再担任公司任何职务。

招商蛇口:1)刘晔先生因工作调动辞任公司副总经理职务,不再担任本公司任何职务。2)公司独立董事孔英先生任期届满六年,将继续履行独立董事职责及其在董事会各专门委员会中的相关职责,直至公司股东会选举产生新任独立董事。

凤凰股份:董事会审议通过补选李燕女士、宗永华先生为公司第九届董事会非独立董事。

信达地产:任力先生因年龄问题申请提前离任,将继续履行董事职务至股东会选举产生新任董事之日。

华夏幸福:独立董事陈琪先生、谢冀川先生任期届满六年,将继续履行其独立董事及董事会相关专门委员会委员职责,直至公司股东会选举产生新的独立董事。

财信发展:1)公司制定“财信发展董事、高管人员薪酬管理制度”。2)公司董事刘君权先生、总裁贾森先生、副总裁兼财务总监闫大光先生辞职,补选鲜先念先生为公司第十一届董事会董事候选人兼总裁,聘任熊欢伟先生为公司财务总监。

股权变动公告:

先导基电:公司发布员工持股计划,参加本员工持股计划的总人数不超过182人,以9.74元/股的价格购买公司回购股份,筹集资金总额上限为1.9亿元,合计认购份额不超过1.9亿份。

东百集团:公司控股股东丰琪投资有限公司的一致行动人施霞女士解除质押1498万股,占公司总股本的1.72%,解除质押后,施霞女士无剩余被质押股份。

顺发恒能:公司以集中竞价交易方式累计回购公司股份0.95亿股,占公司总股本的3.98%,最高成交价为4.4元/股,最低成交价为3.27元/股,支付总金额3.82亿元(不含交易费用)。

中关村:公司控股股东国美控股此次被司法再冻结0.16亿股,占公司总股本2.16%;此次冻结之后,国美控股累积被司法冻结1.15亿股,占公司总股本15.31%。轮候冻结868.21万股,占公司总股本1.15%;此次冻结之后,国美控股累积被轮候冻结0.51亿股,占公司总股本6.76%。

经营数据公告:

碧桂园:集团发布2026年2月未经审核营运数据,集团单月实现合同销售金额约人民币22.3亿元,合同销售建筑面积约为29万平方米。

雅乐居:集团发布截至2026年2月28日未经审核营运数据,预售金额合计约为11.5亿元人民币,对应建筑面积约为9.6万平方米。

绿城中国:集团发布2026年2月未经审核营运数据,2个月累计取得合同销售金额月人民币183亿元,合同销售面积约94万平方米。

旭辉控股集团:集团发布2026年2月未经审核营运数据,集团录得合同销售金额约人民币5.3亿元,合同销售建筑面积约为5.42万平方米;1月至2月累计合同销售金额月人民币12.6亿元,合同销售面积约12.57万平方米。

正荣地产:集团发布2026年2月未经审核营运数据,单月累积合约销售金额约人民币3.03亿元,合同销售建筑面积约为1.91万平方米;2个月累计合同销售金额月人民币6.04亿元,合同销售面积约4.71万平方米。

其他重要公告:

西藏城投:公司到期赎回2026年到期,年化收益率为1.7%的对公结构性存款产品人民币1亿元。

6

本周房企债券发行情况

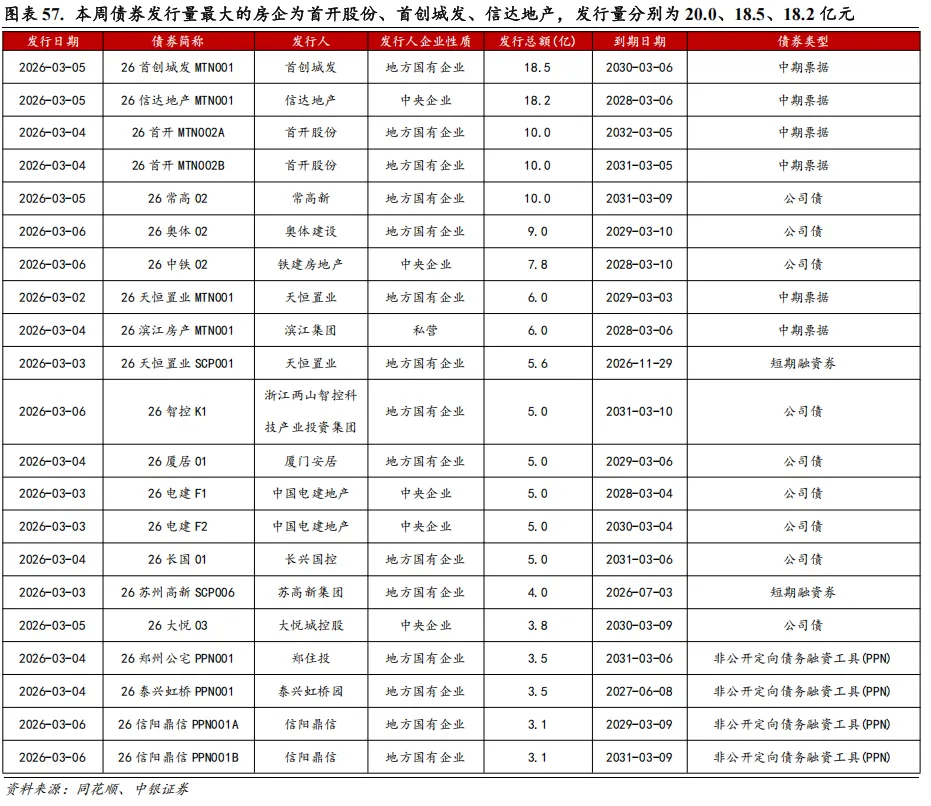

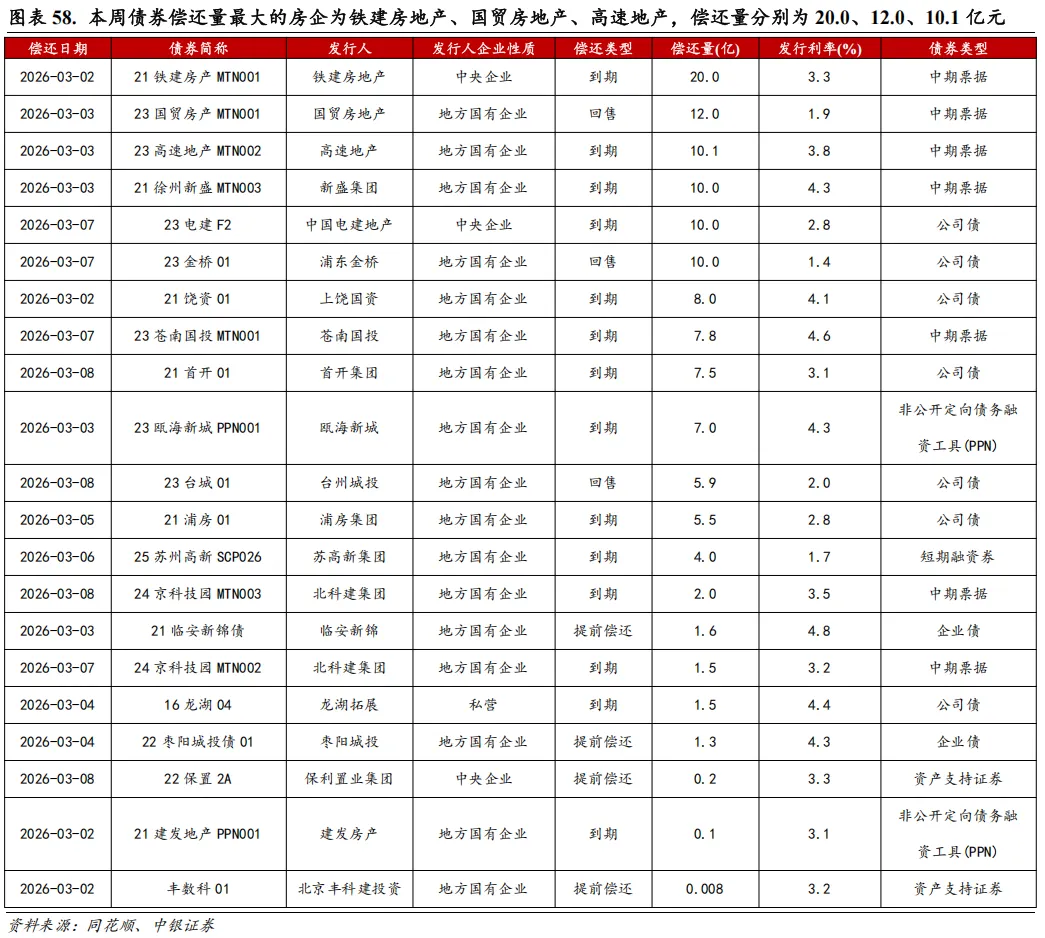

本周房企国内债券总发行量环比上升、同比下降,总偿还量同环比均下降。2026年第10周(2月28日-3月6日)房地产行业国内债券总发行量为147.1亿元,环比上升584.1%,同比下降29.2%(前值:-86.2%)。总偿还量为125.9亿元,环比下降4.4%,同比下降22.2%(前值:20.7%);净融资额为21.2亿元。

具体来看,本周债券发行量最大的房企为首开股份、首创城发、信达地产,发行量分别为20.0、18.5、18.2亿元。本周债券偿还量最大的房企为铁建房地产、国贸房地产、高速地产,偿还量分别为20.0、12.0、10.1亿元。

7

风险提示

政策出台不及预期;销售与房价持续下行;市场信心修复不及预期。

8

附录

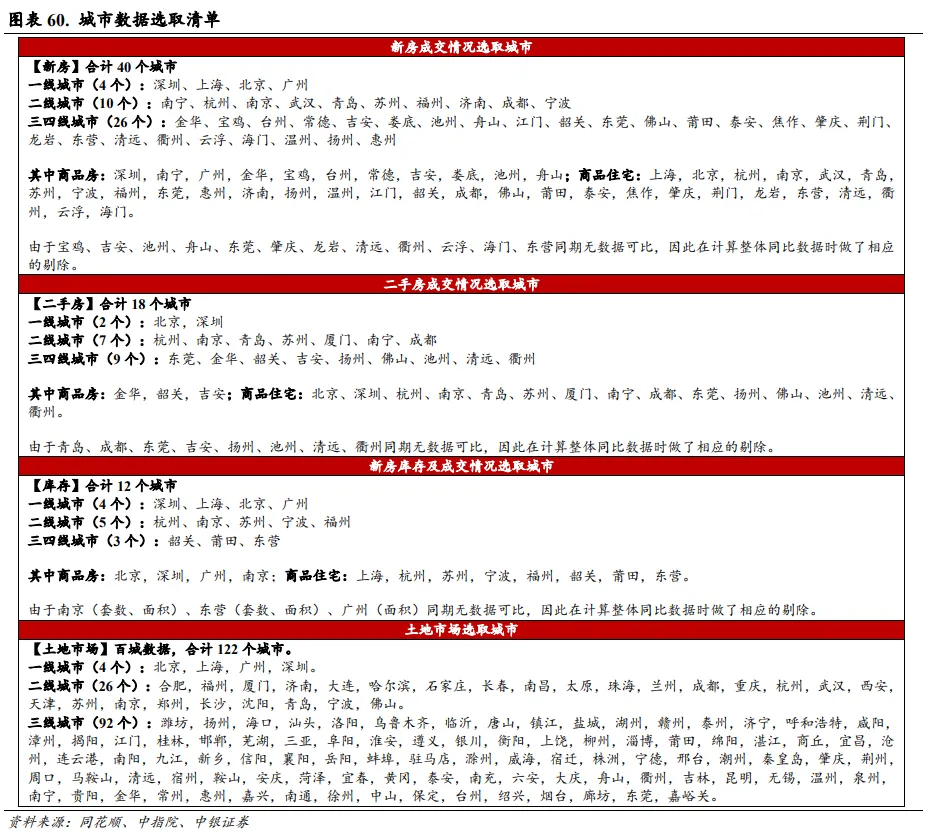

数据来源:新房、二手房成交,新房库存均来源于同花顺;土地市场数据来自于中指院。

风险提示及免责声明

本订阅号仅面向中银证券客户中符合《证券期货投资者适当性管理办法》规定的专业投资者,若非前述专业投资者,请勿订阅、接收或使用本订阅号中的任何信息,中银证券及其雇员不因接收人收到本信息而视其为服务对象。

本订阅号所载信息均选自中银证券已发布的证券研究报告,为免对报告摘编产生歧义,请以报告发布当日的完整内容为准。须关注的是,本信息所含观点仅代表报告发布当日的判断,中银证券可在不发出通知的情形下发布与本信息所含观点不一致的证券研究报告。

本订阅号所载信息仅供参考,在任何情况下不构成对任何机构或个人的具体投资建议,中银证券及其雇员不对任何机构或个人使用本信息造成的后果承担任何法律责任,投资者应自主作出投资决策并自行承担投资风险。

本订阅号所载信息版权均属中银证券。任何机构或个人未经中银证券事先书面授权,不得以任何方式修改、发送或者复制本订阅号所载信息。如因侵权行为给中银证券造成任何直接或间接损失,中银证券保留追究一切法律责任的权利。

中银证券房地产团队

夏亦丰

中银证券房地产行业

首席分析师

夏亦丰:中银证券房地产行业首席分析师,副总裁。德国波恩大学经济学硕士,曾任职于Deutsche Bank、东方证券研究所、方正证券研究所。多年房地产行业研究经验,覆盖房地产和物业管理行业A+H股,擅长房地产周期、市场、金融、政策等研究。中新社中新经纬智库及专栏作家。金融界房地产特邀专家。2019年东方财富新锐分析师,2022年金牛奖最佳分析师,2022/2023/2024年水晶球卖方分析师评选第一、二、三名。

许佳璐:房地产行业分析师,英国华威大学会计与金融学硕士,曾任职于方正证券研究所,2021年加入中银证券,覆盖房地产和物业管理行业A+H股。2022/2023/2024年水晶球卖方分析师评选第一、二、三名团队成员。

亦丰地产天天见 往期回顾

第3期 从微观层面来看,我国居民家庭的房贷“掏兜比例”有多大?

第4期 房贷利率和首付比例下调之后,居民房贷负担会减轻吗?房贷利率降至多少才有效?

第6期 今年首批集中土拍的最大赢家是谁?

第9期 房企近期的偿债压力到底有多大?

第10期 AMC 对房企纾困的作用到底有多大?

第11期 Q2公募基金对地产持仓的变化如何?

第12期 土地财政依赖度高的城市都具有什么共性?

第13期 现在的房地产库存有多高?

第14期 8家地产商被剔出恒指意味着什么?

第15期 哪些城市的房地产政策应该继续放松?

第16期 闽系房企是如何发展成重要派系之一?闽系房企具备哪些基因?

第17期 闽系房企暴雷是源于政策环境还是房企自身?

第18期 闽系房企暴雷究竟如何在财务指标上预警?

第19期 郑州房地产纾困基金究竟能释放多大的利好?

第20期 中国进入老龄社会了吗?

第21期 我国生育率为什么会走低?

第22期 中国人口增长的拐点出现了吗?

第23期 二批集中土拍热度回暖了吗?

第24期 中债信用增进对民营房企利好几多?

第25期 当前高企的失业率将会如何影响房地产市场?

第26期 我国人均住房面积还有多少提升空间?还能带来多少增量住房需求?

第27期 房企中报业绩集团下滑或亏损的原因何在?

第28期 房地产投资下滑对GDP的影响有多少?

第29期 房企高周转是否走到了尽头?

第30期 我国由结婚带来的新增住房需求有多少?

第32期 由人口迁移带来的新增住房需求有多少?

第33期 我国房地产税的由来?沪渝试点效果如何?

第36期 从南昌集中土拍反映出的弱二线城市土地市场情况如何了?

第37期 房企商票发行与逾期情况如何了?

第38期 930地产政策密集出台释放了怎样的利好?

第39期 930政策利好后,“十一”楼市表现如何?

第40期 取消公摊面积会有怎样的影响?

第41期 从央行问卷调查看,三季度房企贷款需求与居民购房意愿如何了?

第42期 养老产业有什么更好的盈利模式吗?

研究成果

深度策略报告:

🔘《“旧改为主、收储为辅”贯穿 2025 年地产行业主线——房地产行业2025年年度策略》

🔘《房地产行业2024年中期策略——下半年地产空间在哪?》

🔘《房地产行业2024年度策略——行业寒冬尚在延续,房企能否性稳致远?》

🔘《凡益之道,与时偕行——关于短期博弈与长期格局的思考——房地产行业2022年中期投资策略》

🔘《2022年,五问房地产行业——房地产行业2022年度策略》

政策研究:

🔘《从历史复盘中探讨本轮地产调控放松的最佳路径与当前房企的生存法则——房地产行业政策深度报告》

🔘《五年期LPR 时隔21个月首度下调,行业政策仍需进一步改善;继续看好地产板块——LPR下调点评》

🔘《银保监允许保函置换预售资金规定的点评: 允许保函置换预售监管资金,优质房企流动性压力或将进一步缓解》

🔘《证监会房地产行业股权融资优化措施的点评:股权融资支持政策落地释放利好,房企资金面与资产负债结构均有望改善》

长期住房需求:

热点城市追踪系列:

🔘《哈尔滨:冰雪主题爆火背后的楼市真相》

地产新模式探索系列:

🔘《地产后增量时代的机遇》

🔘《地产新模式探索系列二:城中村改造加速推进,超7亿平规模为行业注入新动能》

地产纾困路径探索:

🔘《地产纾困新路径探索:AMC对房企化债的作用究竟有多大?》

房企暴雷研究:

🔘《暴雷房企区域性研究系列之闽系篇:激进扩张和过度融资埋下隐患,政策收紧市场遇冷成为危机爆发的导火索》

土地供给侧改革:

🔘《2021年集中土拍元年深度解读与展望:全年集中土拍呈现“热—冷—稳”趋势,央国企或将持续土拍主导地位》

房企融资 & 房地产金融:

🔘《资产证券化系列报告二:从“证券化”到“通证化”,RWA重构资产投资逻辑》

🔘《资产证券化系列报告一:我国资产支持证券存量规模超3万亿元;公募REITs从破冰到常态化发行,未来空间可期》

🔘《房企融资收紧,路在何方?——行业资金链面临考验,销售回款成为房企首要目标》

🔘《公募REITs终破冰,产业园与物流地产先行试点,在制度完善后商业地产落地可期》

🔘《保租房REITs深度研究:住房租赁市场缺口较大,保租房REITs起航,租赁行业加速步入专业化资管时代》

物业管理:

🔘《从BM到PM,重塑物业管理行业新框架——中短期看母公司,长期看PM乘数》

🔘《收购产业链下游场景公司、谋篇关联度较高的自营业务,物管行业迎来新变局》

🔘《万科物业:社区、商企、城市服务三驾马车齐驱的龙头物管公司》

财税系列:

🔘《从路径、估算总额、预期影响、海外经验来理解我国房地产税改革试点》

🔘《个税改革有望实现新突破,中低收入人群受益最大——从美国和德国个税制度看中国个税改革方向》

🔘《“综合征收”+“专项扣除”开启个税改革新篇章——财税系列报告二》

🔘《房产税落地征收规模预期不到万亿,全面推行中长期影响有限——财税系列报告三》

公司深度:

🔘《保利置业集团:行业深度调整周期中经营韧性凸显,债务结构明显优化,兼顾稳与进》

🔘《绿城中国:品质龙头重返行业前十,聚焦核心+提质增效促公司良性发展》

🔘《华发股份:把握机遇实现规模突破,聚焦核心战略下销售拿地强势》

🔘《建发国际集团:区域型国企资源禀赋优越,兼具稳健型与成长潜能》

🔘《滨江集团:三十年深耕,销售逆势突破;融资通常资金充裕优势凸显》

🔘《越秀地产:国资背景加持成就区域型优质房企,通畅融资渠道与多元增储模式优势凸显》

🔘《金地集团:增长与稳健并重,高能级城市布局与融资优势赋予更多成长空间》

🔘《旭辉永升服务:“四轮驱动”公司快成长,业务结构不断优化推动实现高质量盈利》

🔘《保利发展:央企龙头具备穿越周期的战略定力,多重优势奠定未来发展基石》

🔘《碧桂园服务:规模制胜成就行业巨头,多元并举领航新时代物业》

🔘《融创中国:战略清晰促高增长,强周期把握能力助公司可持续发展》

🔘《新城控股:“住宅 商业”双轮驱动,土储优质布局前瞻,增长步入快车道》

往期电话会议回顾

行业深度解读:

🔘2021年集中土拍元年深度解读与展望:全年集中土拍呈现“热—冷—稳”趋势,央国企或将持续土拍主导地位

🔘从路径、估算总额、预期影响、海外经验来理解我国房地产税改革试点

🔘暴雷房企区域性研究系列之闽系篇:激进扩张和过度融资埋下隐患,政策收紧市场遇冷成为危机爆发的导火索

🔘地产新模式探索系列之一:代建行业篇——代建新航道,迎来新机遇

🔘地产新模式探索系列之二:城中村改造篇——城中村改造加速推进,超7亿平规模为行业注入新动能

公司深度解读:

🔘保利发展:央企龙头具备穿越周期的战略定力,多重优势奠定未来发展基石

🔘旭辉永升服务:“四轮驱动”公司快成长,业务结构不断优化推动实现高质量盈利

🔘金地集团:增长与稳健并重,高能级城市布局与融资优势赋予更多成长空间

🔘绿城中国:品质龙头重返行业前十,聚焦核心+提质增效促公司良性发展

城市探究系列:

🔘城市探究系列之十一:杭州政策放松一个月后,楼市的真实复苏情况如何了?

🔘城市探究系列之十四:北京房地产市场稳中有升的势头能否延续?

数据解读:

欢迎联系【中银地产 | 夏亦丰团队】索取往期会议纪要、报名参与最新会议!