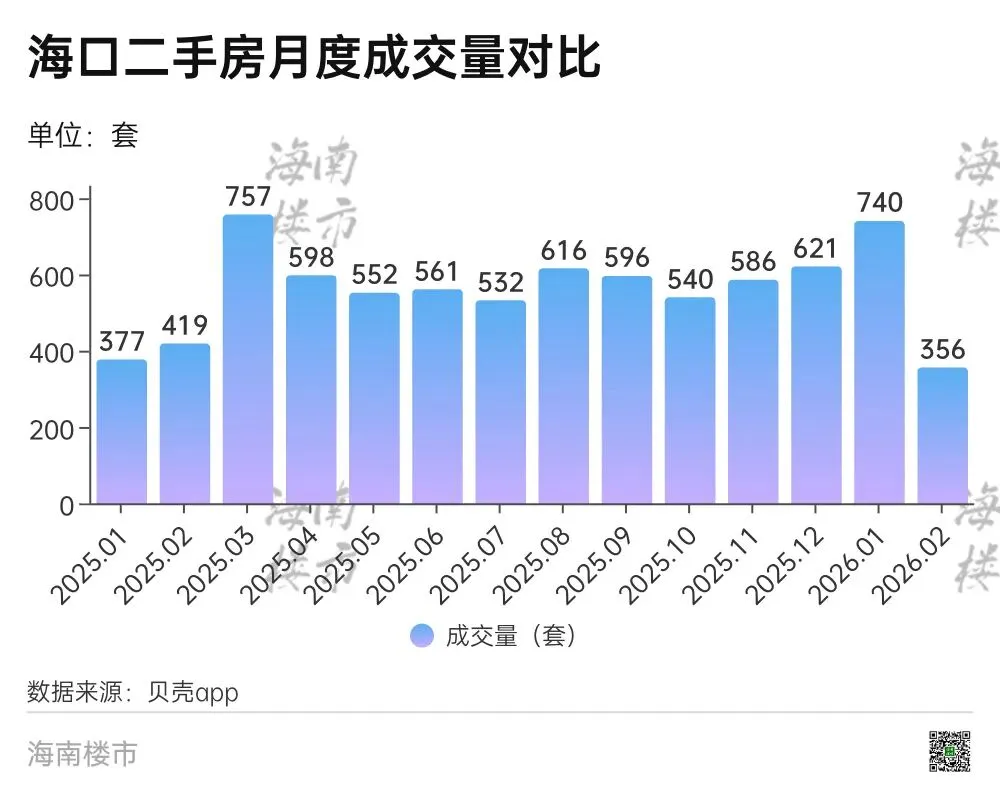

2月成交356套,环比1月的740套直接腰斩,跌幅51.9%。

数字看起来很吓人,但先别急着下结论。

翻看历史数据就会发现,这是一个几乎年年上演的季节性规律:

今年2月春节假期横跨大半个月,中介门店客流稀少,买卖双方都在走亲访友,哪有心思谈房子?成交量下滑是市场惯性,不代表趋势逆转。

值得关注的是,2026年1月的740套仅次于2025年3月757套的近两年次高点,说明节前市场热度是真实存在的,并非昙花一现。

海口二手房月度成交量对比

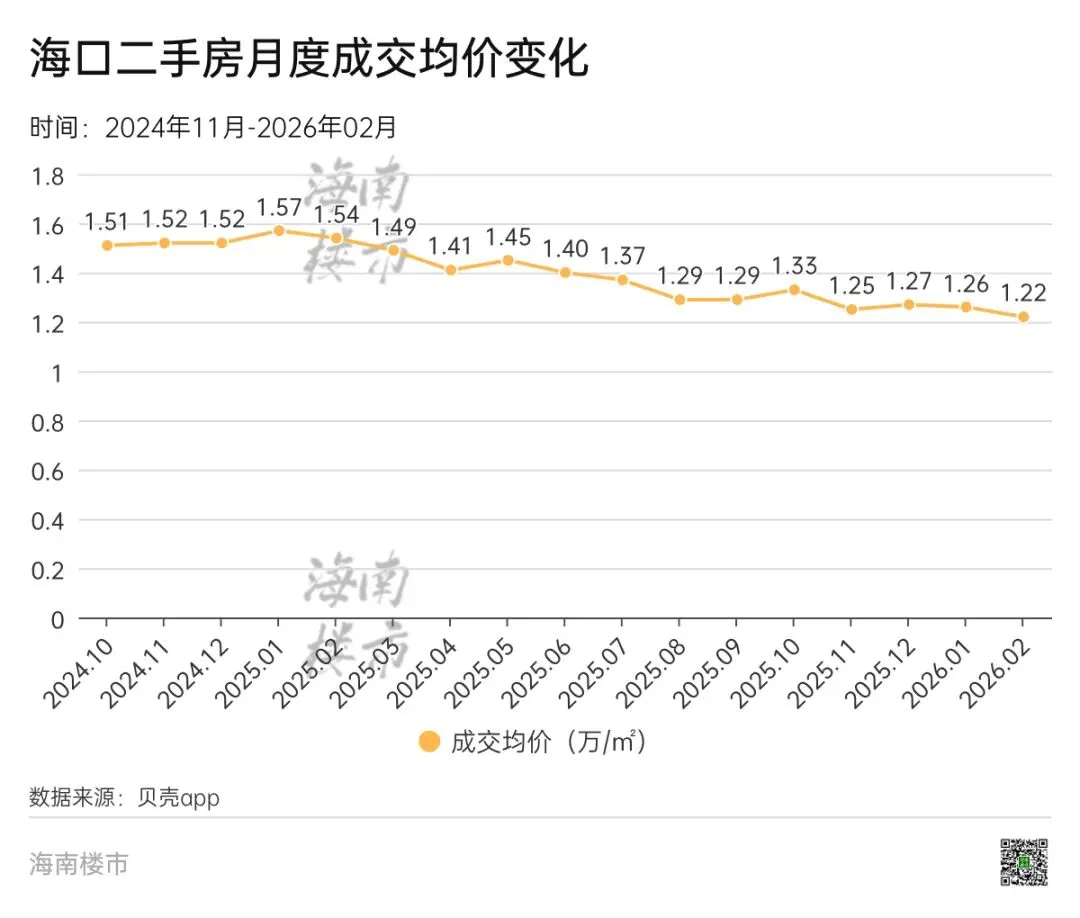

2月海口二手房成交均价1.22万/㎡,环比下跌3.2%。

拉长周期来看,这条价格曲线走得相当"坚定":

2025年初:1.57万/㎡

2025年8-9月:触底1.29万/㎡

2025年10月:小幅反弹至1.33万/㎡

此后:1.25→1.27→1.26→1.22,一路走低

从高点1.57万/㎡到现在的1.22万/㎡,一年多时间均价已累计下跌约22%。

价格的持续下行,一方面是市场供大于求的结构性压力,另一方面也反映出业主心态的松动——愿意以更大折扣换取成交,这在各区域"近1年涨跌幅"全部为负中得到了印证。

海口二手房月度成交均价变化

全市数据已经说完,但平均值往往会掩盖真相。海口各区域的冷暖,从来都不一样。有的板块在寒冬里依然扛住了量,有的板块价格跌得让人心疼,还有的区域挂着房子,却几乎等不来一个买家。海甸岛和远大继续霸榜

两个区域合计贡献全市122套,占比超过34%。这两个板块房源总量大、价格相对亲民(均价在1.15~1.18万/㎡之间),一直是刚需客户的主战场。

均价最高:紫园片区

紫园片区以1.94万/㎡高居榜首,近1年成交均价2.17万/㎡,尽管也有-17.7%的年度跌幅,但依然是海口豪宅市场的价格标杆。这里坐拥海口优质学区资源,教育配套完善,既满足了改善型客群对居住品质的追求,也承载了众多家长"买房即锁定学位"的现实需求。成交周期长达354天,买的人不多,但能在这里出手的,要么是奔着孩子读书来的,要么就是真心喜欢这里的生活方式——无论哪种,都是想清楚了才下手的。均价最低:西海岸南片区

西海岸南片区成交均价仅0.74万/㎡,是全市均价最低的区域,近1年涨跌幅-24.8%,价格压力依然较大。

跌幅最大:琼山周边

成交均价0.83万/㎡,成交周期仅20天(说明低价出手意愿强烈),近1年成交量仅24套,流动性不高。

跌幅最小:龙昆南

近1年涨跌幅仅-0.2%,几乎持平,是全市最抗跌的区域。成交均价1.22万/㎡,成交周期157天,表现相对稳健。

海口二手房月度成交均价变化

2月看房人数6469人,环比大跌50.5%,这同样是春节效应使然。

对比来看:

同比下降了约40%,这个数据需要引起重视。

不过从整体趋势看,2025年非春节月份看房人数大致在11000-15000人之间波动,市场热度有一定支撑。2026年1月的13069人说明市场并未熄火,2月的回落更多是假期因素,3月能否恢复到12000人以上,将是判断市场走向的关键信号。

海口二手房月度看房人数变化

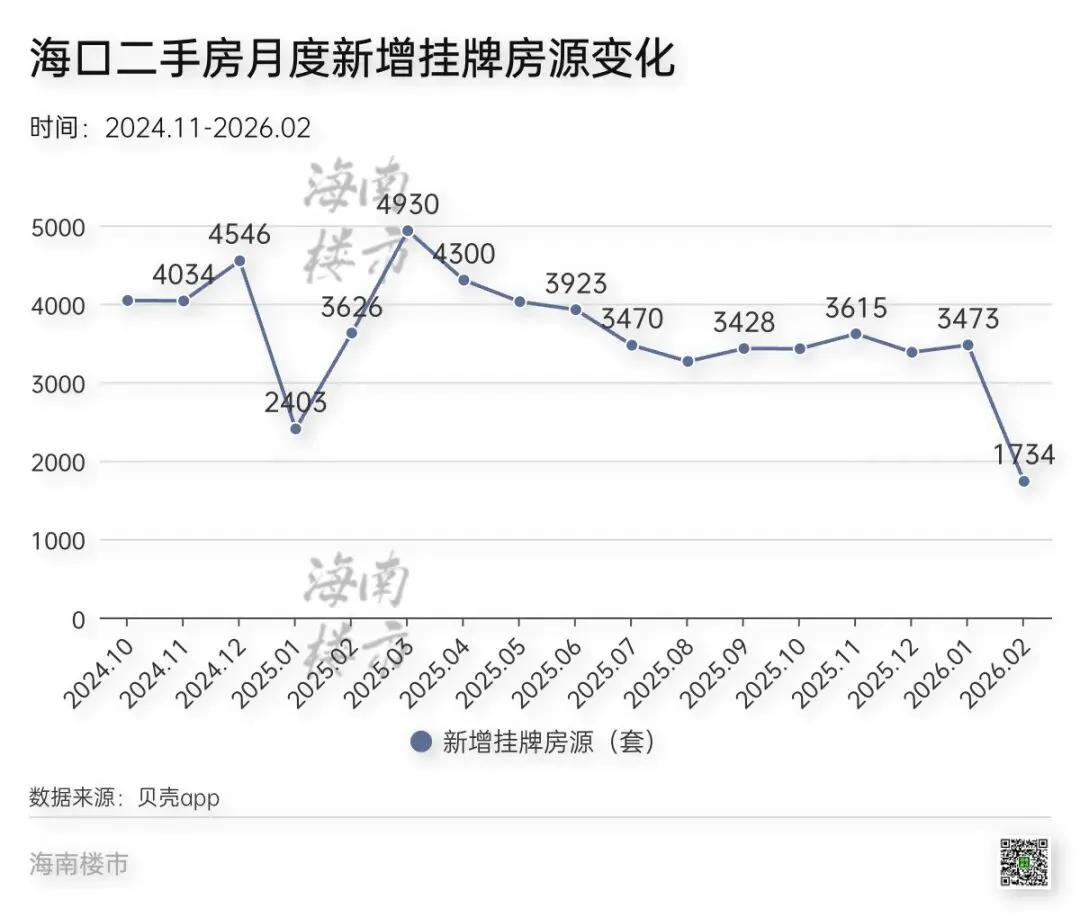

新增挂牌1734套,相比1月的3473套减少约一半,这在历年2月份均有类似表现(2025年2月也仅3626套,同样处于全年偏低水平)。

但横向比较,2025年全年月均挂牌约3700套,2026年2月的1734套仍属于明显偏低水平。

从挂牌与成交的比例来看:

- 1月:挂牌3473套 vs 成交740套,比例约4.7:1

- 2月:挂牌1734套 vs 成交356套,比例约4.9:1

供需比例基本稳定,说明市场并没有出现新的结构性失衡。

海口二手房月度新增挂牌房源变化

综合以上数据,三一给出以下判断:

相对乐观的信号:

- 1月成交740套,为2025年下半年以来月度高点,说明市场底部有支撑

需要警惕的信号:

- 均价连续下行,已从1.57万跌至1.22万,累计跌幅超20%

总得来说,三一觉得,2月的低迷,是春节的必然,也是现实的折射。

海口二手房市场当前处于一个微妙的阶段:成交量有底部支撑,但价格仍在寻底。对于刚需买家而言,现在是比三年前友好得多的入市窗口;对于投资客来说,在价格趋势未明确企稳之前,仍需保持谨慎。

3月,才是真正考验市场的时候。

春节假期结束,购房者回归日常,看房人数、新增挂牌、成交量将全面反弹。届时的数据,才能告诉我们:海口二手房,是在筑底,还是在加速下行?

我们下个月继续追踪,欢迎关注!

(数据来源:贝壳App(2024年3月-2026年2月)| 制表:海南楼市本文仅供参考,不构成投资建议)云鲸视觉、中金皓宇、海南大学文化创意产业基地、海南省现代服务业协会、海口市楼宇经济协会、斯维登集团、青辰摄影机构、中信投传媒、新航传媒、岛民科技、容磁财经、产业资本联盟、东软熙康、云庐文化、熙康云教育、诚和详等。