城市霓虹勾勒经济脉络,也映照着楼市周期起伏。2026 年开年,上海二手房市场迎来罕见的量价背离:高议价率格局被新政快速打破,核心板块议价空间大幅收窄;但在 “沪七条” 加持下,春节后成交非但未迎爆发式增长,反而同比回落约 11%,市场呈现 “热度表象、成交务实” 的真实状态。本文结合 2025 年完整月度议价率、截至 3 月 10 日最新成交数据,为买卖双方还原市场真相,给出精准决策指南。议价率全景复盘

2025 年逐月走势,2026 年新政断崖收窄

(一)2025 年上海二手房分月议价率全梳理

2025 年上海二手房全年平均议价率为7.12%,整体呈 “年初低位、年中冲高、年末回落” 清晰走势,月度数据(口径:(挂牌价 - 成交价)/ 挂牌价)如下:1 月:4.46% 2 月:4.20% 3 月:4.50% 4 月:5.00%5 月:5.80% 6 月:6.50% 7 月:7.20% 8 月:8.36%(全年峰值)9 月:6.80% 10 月:5.50% 11 月:5.20% 12 月:5.00%

上半年学区需求释放,市场平稳,议价率维持 5% 以内低位;4 月起库存累积,买方议价优势凸显,数据逐月攀升;7-8 月淡季叠加房东以价换量,8 月触及峰值,远郊房源议价空间突破 10%;9 月新政落地后预期重塑,议价率快速回落,年末回归理性区间。

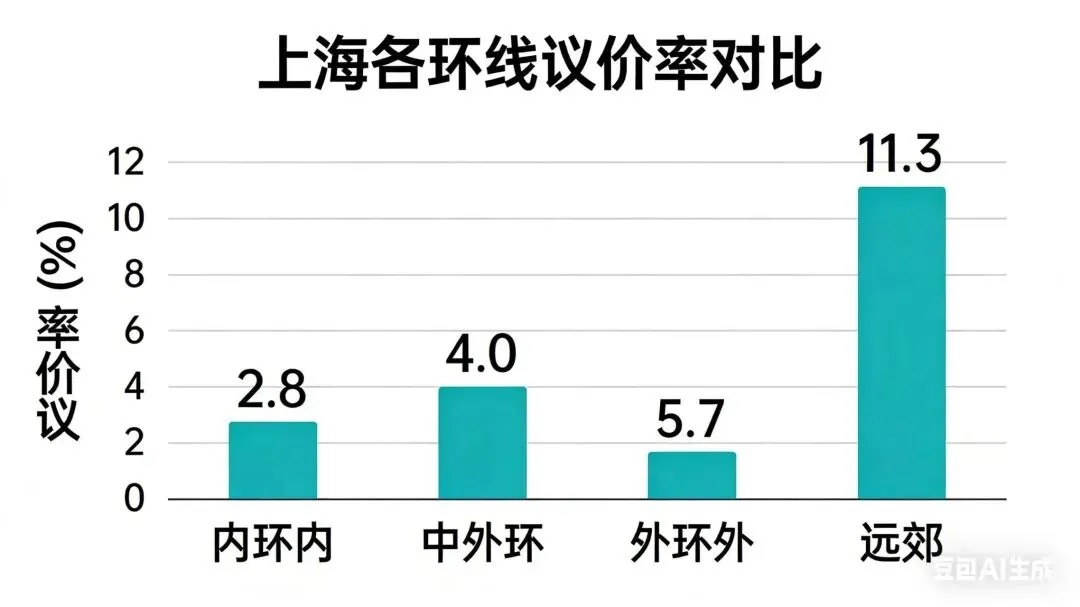

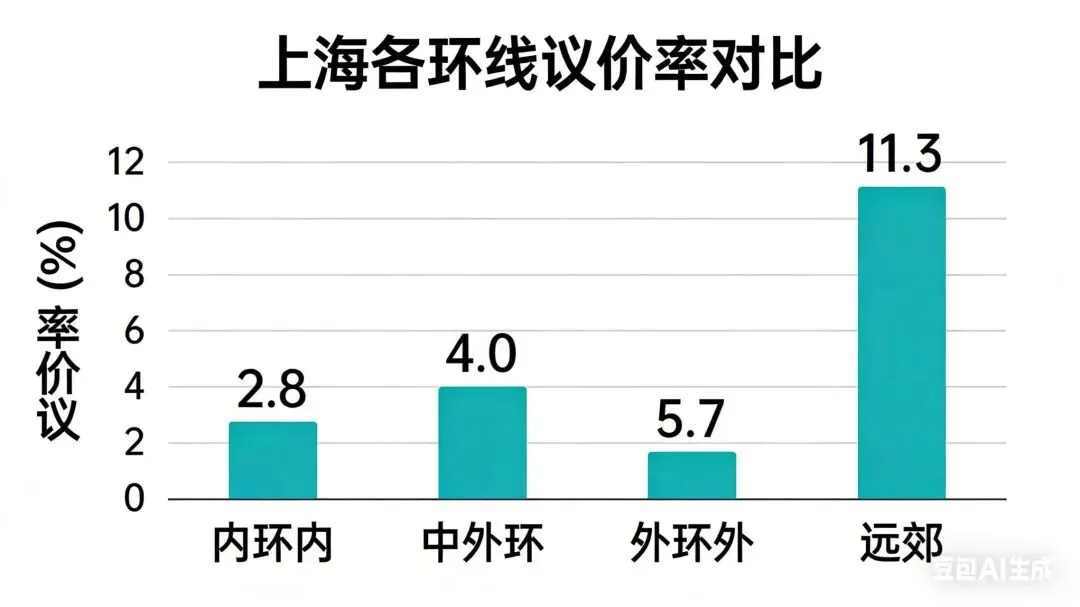

区域分化极为显著:内环核心议价率仅 1%-2%,部分次新溢价成交;中环 3%-5%;外环及远郊 8%-10%,板块能级决定议价空间。

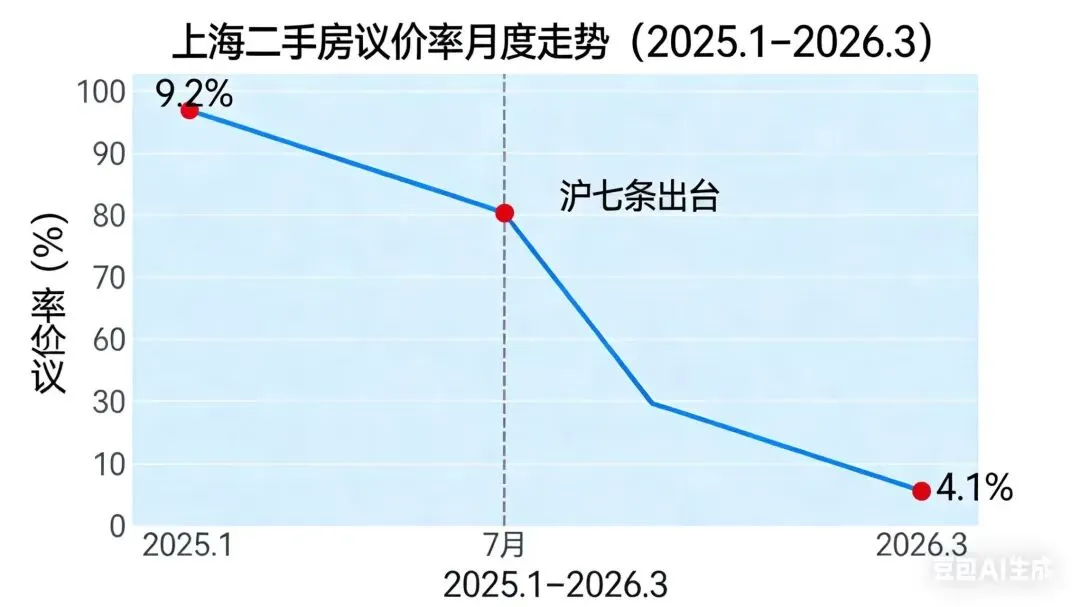

(二)2026 年 1-3 月:新政发力,议价率快速收窄

2026 年 2 月 26 日 “沪七条” 新政落地,成为议价率核心拐点:

- 1 月:延续年末行情,全市议价率 7.8%-8.2%,买方主导;

- 2 月:春节假期 + 政策预期升温,议价率收窄至 5.5%-6.5%,房东惜售情绪抬头;

- 3 月上旬:新政全面释放,全市议价率骤降至 3.0%-4.5%,核心板块压缩至 1%-2%,仅远郊保留 8% 以上空间。

(三)浦东板块印证:核心区坚挺,郊区宽松

浦东市场印证整体走势:地铁沿线次新小区议价率 1.5%-2.2%,刚需户型接近挂牌成交,短周期去化快;外环边缘老旧小区议价率 7.5%-9.2%,成交周期偏长,凸显 “核心稀缺、郊区宽松” 特征。

成交量核心对比:截至 3 月 10 日

节后成交同比下跌 11%

(一)2026 年最新成交数据(截至 3 月 10 日)

- 1 月:成交 2.28 万套,市场活跃度稳步回升;

- 2 月:受春节影响成交 1.13 万套,环比回落;

- 3 月 1-10 日:累计成交8467 套,日均 847 套,3 月 7 日单日峰值 1324 套,新政带动短期热度冲高。

(二)同期对照:2025 年 3 月 1-10 日成交数据

2025 年 3 月 1-10 日,上海二手房累计成交9510 套,日均 951 套,同期市场处于强势小阳春周期,单日成交峰值达 1432 套。

(三)核心结论:新政未提振成交,同比下跌约 11%

2026 年 3 月 1-10 日(春节后 15 个工作日)成交 8467 套,对比 2025 年同期 9510 套,成交量同比下跌约 11%。尽管新政加快市场响应速度、带看量显著提升,但真实网签数据并未超越去年同期,反而出现明显回落,市场呈现 “看多人多、成交谨慎” 的格局,并未形成全面过热行情。

(四)成交结构特征:刚需托底,改善跟进

当前成交结构清晰:200-400 万总价段刚需房源占比超 60%,成交周期 7-15 天,为市场主力;800-1500 万改善型房源逐步回暖,核心板块大三房去化加快;1500 万以上高端房源议价率极低,优质房源供不应求,形成 “刚需稳盘、改善跟进、高端稀缺” 格局。

市场变化对买卖双方的核心影响

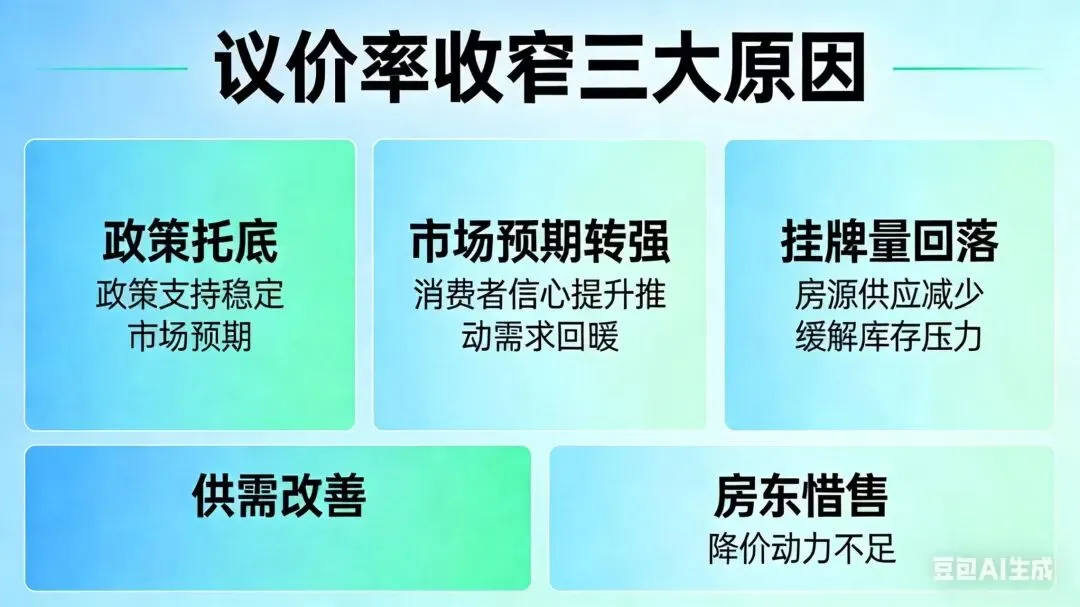

(一)对卖方:议价空间收窄,窗口期需抢抓

核心利好:议价率较 2025 年峰值大幅回落,无需大幅降价即可成交,价格更有保障;成交量回暖缩短成交周期,急需资金或置换的业主可快速回笼资金;新政打通置换链条,“卖旧买新” 流程更顺畅。

潜在风险:板块分化加剧,非核心板块议价空间仍大,盲目高价挂牌易导致房源积压;节后成交同比下滑,市场热度存在阶段性,需求释放放缓后成交难度或回升。

(二)对买方:议价优势消退,无需恐慌入市

核心利好:新政降低购房门槛、提升公积金贷款额度,首套成本与月供压力缓解;房源供给充足,可选范围扩大;成交量同比下跌,无恐慌性入市氛围,可从容挑选。

潜在风险:核心板块议价率压缩至 3% 以内,砍价难度提升,热门房源易现多客竞争;远郊房源虽议价空间大,但流动性弱,保值增值能力存不确定性。

分群体实操建议

卖方趁热出手,买方静待时机

(一)急于出手的卖方:紧抓沪七条热度,果断出手卖好价

沪七条带来的政策热度,是当下卖房的最佳窗口期,建议有出售需求的业主务必抓住时机、果断成交,切莫观望等待。

依托新政带来的市场关注度与买方咨询热度,无需大幅让价就能收获合理报价,是卖出好价格的黄金时段;

成交数据已显现同比回落态势,热度具备明显阶段性,一旦市场情绪降温,议价率或将重新走高,成交价格与速度都会大打折扣;定价贴合板块实际水平,核心板块小幅溢价即可,非核心板块预留合理议价空间,配合房源基础优化,优先对接诚意买家与置换客户,快速锁定交易、落袋为安。(二)准备购房的买方:不必急于上车,静待热度消退再出手

面对当前市场氛围,购房者完全不必仓促决策、盲目入场,多观望、多对比才是更稳妥的选择。

节后成交同比下跌 11%,足以证明市场并未真正走强,热度更多停留在情绪层面,不具备持续冲高的基础;建议暂缓激进下单,多实地看房、多对比同板块房源,等待新政热度逐步缓和,届时议价空间有望重新打开,能以更优成本入手心仪房源;选房聚焦配套成熟、流动性强的核心板块,避开远郊冷门房源,不跟风争抢短期热门房源,理性规避追高风险,从容布局优质资产。

结语:量价背离下,顺势而为才是最优解

2025 年高议价率的买方市场落幕,2026 年新政推动上海二手房进入 “议价率收窄、成交量同比下滑” 的量价背离新阶段。沪七条带来了议价空间收缩,却未带动成交放量,节后 15 天同比下跌 11% 的真实数据,打破了市场过热幻象。

对于卖方而言,政策热度带来的低议价率、高关注度,是卖出好价格、快速变现的难得机遇,务必趁热出手;对于买方而言,成交同比回落意味着市场仍有缓冲空间,完全不必急于上车,静待热度过去、议价空间回归,再择机入市更为划算。

楼市博弈的核心是把握数据真相与周期节奏,贴合市场走势、立足自身需求,买卖双方才能在市场变化中锁定利益,实现交易最优结果。

本回答由AI生成,仅供参考,请仔细甄别,谨慎投资。