成都中心城区商品住宅二手房月报(2026.2.1-2026.2.28)

2026年2月,成都市中心城区二手房市场在春节假期的节点性影响下,整体成交量出现明显收缩,但在全国重点城市中依然保持领先地位,展现出强劲的市场韧性。

图表来源:克而瑞·决策专家「顾一宁」数据分析

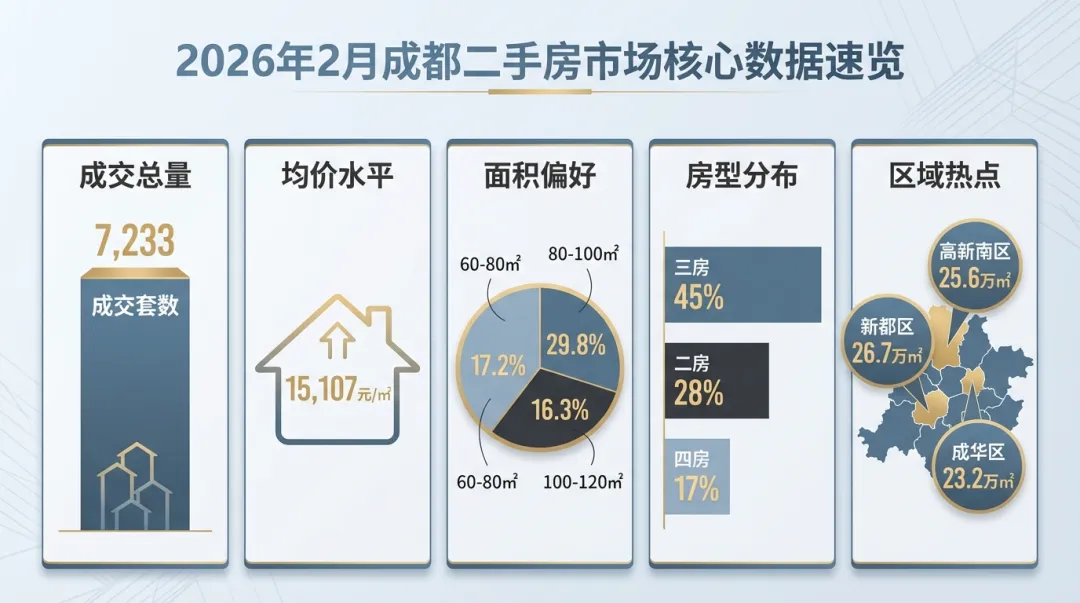

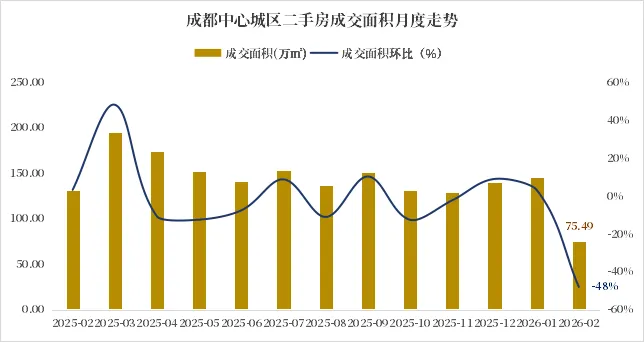

2026年2月,中心城区二手房成交面积为75.49万㎡,环比下降47.9%。同期成交7233套,较上月显著下滑。这一大幅回落主要受春节假期影响,属于节点性正常波动。

值得注意的是,2月节后单日最高成交达629套(2月26日),显示节后市场迅速回暖。克而瑞数据显示,2月新房成交仅28.84万㎡(中心城区),二手房成交面积是新房的2.6倍,市场主导地位进一步巩固。

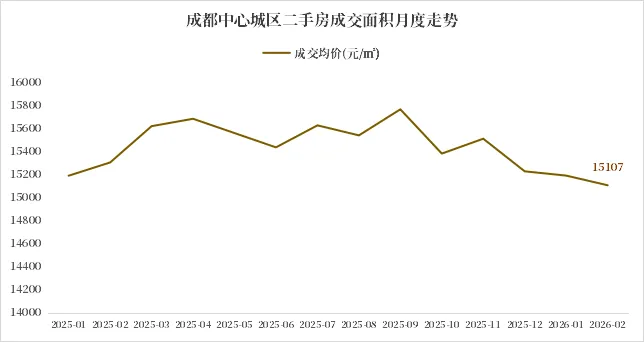

本月中心城区二手房成交均价15107元/㎡,环比微降0.55%。

然而,从近一年走势看,成交均价自2025年9月达到阶段性高点后震荡向下,目前降幅收窄至负1%以内,整体趋势较为稳定。一定程度上反映出买方议价能力增强,市场情绪趋于谨慎。

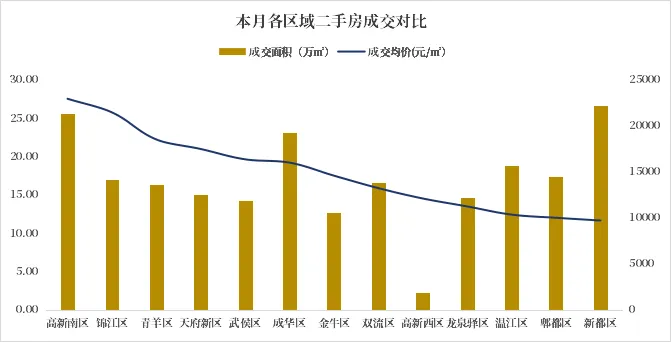

以高新南区、锦江区和青羊区为代表的主城区,依然是全市房价的高地。

其中,高新南区以22922元/㎡的成交均价位居榜首,其作为成都乃至西部的科技创新中心,汇聚了大量高收入人群和优质企业,强大的购买力支撑了其高端住宅市场的稳定。

其次是锦江区(21440元/㎡)和青羊区(18501元/㎡),这两个区域凭借成熟的商业配套、优质的教育资源(如泡桐树小学、石室中学等),持续吸引着学区需求和刚改型的购房者。

武侯区(16344元/㎡)、天府新区(17466元/㎡)、成华区(15984元/㎡)等构成了市场的中坚力量。

这些区域兼具较好的居住环境、完善的配套设施和相对合理的房价,是刚改型需求的主要承接地。

新都区(9700元/㎡)、郫都区(9995元/㎡)、温江区(10339元/㎡)和龙泉驿区(11230元/㎡)等近郊,凭借较低的购房门槛,成为刚需购房者的首选。

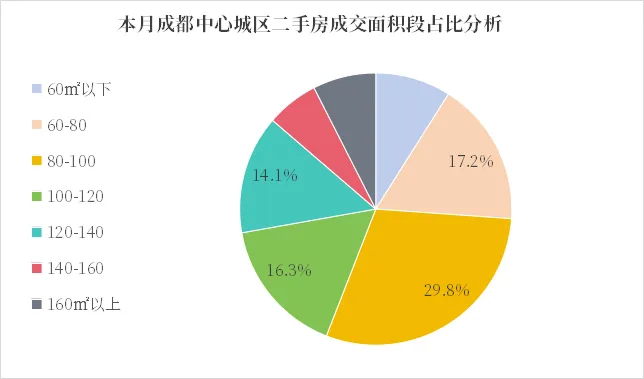

从户型面积结构看,80-100㎡的户型仍是市场主力,占比达29.8%。

其次是60-80㎡(17.2%)和100-120㎡(16.3%)区间。小户型(60㎡以下)占比较低,仅为9.0%。表明纯粹的投资性小户型需求已大幅萎缩,市场回归居住属性。

总价100-150万元的房源占比最高,达到28.9%,是市场的核心价格带。

这一价格区间恰好覆盖了大部分80-100㎡的主流产品,契合成都本地及新市民的主流购买力水平。

80-100万元和150-200万元两个区间分别占13.9%,呈对称分布。

值得注意的是,300万元以上房源成交占9.9%,反映改善型市场仍保持一定活跃度。

三房户型以45.5%的占比成为市场最主力房型,二房紧随其后,占比27.7%。四房及以上大户型合计占比约19.6%,体现出市场改善型需求表现强劲。

南城都汇以29套成交量位居榜首,成交均价24211元/㎡。

华润翡翠城虽仅成交23套,套均总价达310万元,充分体现了购房者对该项目区位优势及产品品质的认可。

保利城、富力桃园等项目凭借高性价比获得市场青睐,成交套数均超过20套。

2月中心城区二手房市场受春节假期影响,呈现明显的节点性回落。价格近两个月整体波动在±1%以内,运行较为平稳,市场结构健康。

刚改型需求占据市场主导,80-120㎡、三房户型为成交主力,总价100-200万元区间为核心成交带。

区域分化特征显著,高新南区引领高端市场,近郊板块主要承接刚需置业需求。

随着节后市场成交快速回升,预计3月二手房市场将逐步回归常态,成交量有望回升至1.3-1.5万套水平。

价格方面,在供需相对平衡的背景下,预计整体仍将保持平稳运行,环比波动幅度继续控制在±1%以内。

1.本文章内容由克而瑞四川分析师庄仁梅撰写,通过人机协作综合使用克而瑞·决策专家的AI问知、数据分析等功能撰写完成。内容仅供参考,不构成投资建议。

2.生成的内容(包括但不限于图片、数据、文字等),并未获得若有的相关权利方的授权,用户需确保其使用、传播(特别是商业用途)时不侵害他人享有的权益。

3.运营方不对用户因使用内容而导致的任何直接、间接或附带后果负责。