【澳洲房产】2026悉尼暴跌6%墨尔本暴跌4%!SQM预测180度翻转,8座城市命运被改写! 【澳房策418】

4个月前,澳洲房产研究机构SQM Research,发布报告——预测2026年全澳房价涨6%到10%。珀斯(Perth)16%,布里斯班(Brisbane)15%,悉尼(Sydney)墨尔本(Melbourne)也能涨个三五个点。那时候什么气氛?降息了嘛,赶紧上车,晚了就来不及了。4个月后,同一家机构,同一个人——Louis Christopher,拿出了修订版。变成全国涨0到3%。悉尼呢?最多下跌6%。

但问题不是悉尼要跌。而是同一份报告里面,有个城市几乎没被动过。还是涨12%到16%。同样的加息,同样的中东战争——凭什么这些城市不跌?

这个问题的答案,直接决定了你现在应该把钱往哪放。2026年各个城市房产市场走势,会朝哪里走发展?

欢迎来到澳房策,我是Alex老师。澳房策专注“一站式澳洲房产投资托管”,帮助会员实现财富自由,退休自由,旅行自由。频道每周分享澳洲房产投资知识和市场动向。欢迎您点赞订阅,这样就能接收到上新通知了。

预测反转

我先快速把8个城市的新预测过一遍。

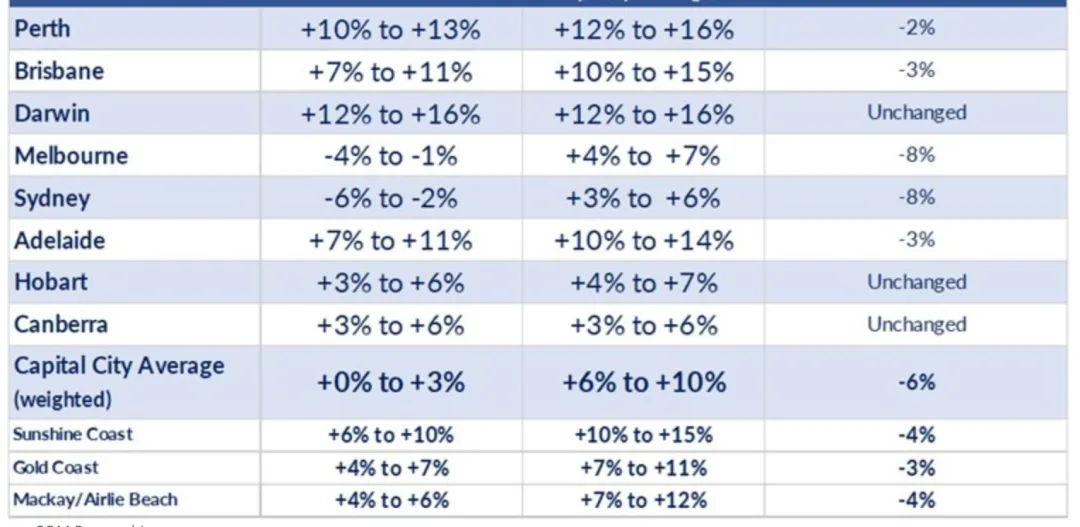

珀斯,原来12%到16%,修订后10%到13%。布里斯班,10%到15%变成7%到11%。阿德莱德(Adelaide),10%到14%变7%到11%。达尔文(Darwin),12%到16%——纹丝没动。到这你可能觉得,也就小幅下调嘛,没什么。不过其他城市下调的幅度非常大。

悉尼。原来预测涨3%到6%。现在?跌2%到6%。墨尔本。原来涨4%到7%。现在?跌1%到4%。霍巴特(Hobart)3%到6%,堪培拉(Canberra)3%到6%,微调。

全国加权平均?从涨6-10%,一刀砍成了0到3%。这可不是小修小补。SQM对2026年整个故事线,直接推倒重写了。为什么呢?因为三件事同时爆发。

第一,中东打仗了,霍尔木兹海峡(Strait of Hormuz)被封了,油价飙升。你可能觉得油价嘛,跟房子有什么关系?关系比你想的大。盖房子用的PVC管、沥青、防水卷材、保温棉,运材料的柴油——全是石油的下游产品。油价一动,建筑成本就动,CPI就跟着动。石油不光是加油站的事,它影响你房子建筑成本几乎每一个地方。

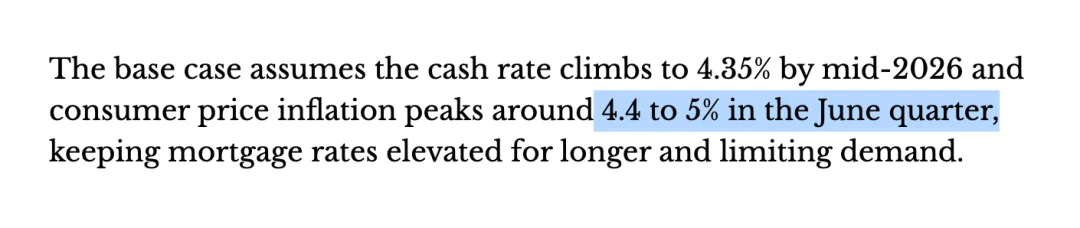

第二,通胀就是下不来。ABS(澳洲统计局)最新数字,1月CPI年化同比3.8%,核心通胀从3.3%升到了3.4%。RBA的目标是多少?2%到3%。打了4年通胀还在目标线外面飘着,门都没摸到。SQM的修订假设更猛——6月季度通胀可能冲到4.4%甚至5%。什么意思?等于说通胀不但没退,可能还在加速。

第三个最要命——RBA态度180度翻转。去年降了3次到3.6%,那时候所有人都觉得好日子来了,降息周期启动了。今年2月?一脚油门加回3.85%。3月17号又加25个基点,升到4.1%。连加。

SQM原来的基准假设是下半年降息1到2次。现在呢?利率升到4.35%。完全反过来了。4个月前聊的是降息降几次。4个月后聊的是加息加到哪。不是SQM翻脸——是事情完全超出预期。油价涨→通胀涨→利率涨→预测腰斩。4件事情4个月内全部发生。

但到目前为止,这些都还是大新闻、大数据层面的东西。那接下来这部分就跟你有关了。不是宏观层面的关系,因为跟你的钱包有关。

钱包缩水

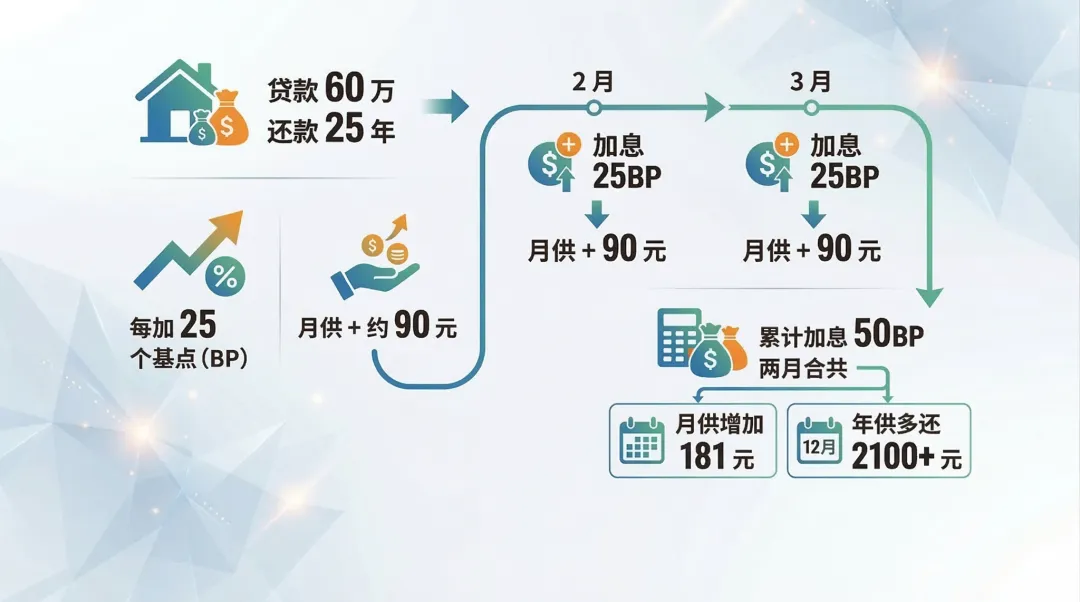

利率从3.6%涨到了4.1%。涨了0.5%。听着也不多啊。我帮你算笔账。

60万贷款,还25年,每加25个基点月供多大概90块。2月加了一次,3月又加了一次,两次下来每个月多还181块。一年2,100多。什么概念?大概等于你一家人1个月的超市开销。

ANZ和NAB昨天表态了,预测5月大概率再加一次到4.35%。真加了的话——3次连加,每月多还270,一年3,200多。去年降息省下来那点钱,全吐回去了。一分不剩。本来还以为是送温暖呢,结果钱在手里还没多久,就要如数上交。

不过说实话,多还几百块月供,多数人咬咬牙还行。真正让我心里一沉的,是另一个数字。贷款能力。

一个拿平均工资10万5千年薪的人,光2月那次加息,银行愿意借你的上限就少了1万2。两次加息合在一起,少了2万4。注意,这可不是预测,是已经生效了。

你没变穷。收入一分没少。但银行愿意借你的钱变少了。你以为在攒钱准备上车?你离车门不是越来越近,是越来越远。这比房价下跌对你影响还大——房价跌了你至少还有可能买得起,贷款额度下降,那你连上桌的资格都没了。

议息会议之后的记者会上,行长说了句很严重的话——"我们不想衰退。但如果通胀降不下来,可能不得不面对这个后果。" CBA首席经济学家Belinda Allen昨天的分析更直白——这次议息投票5比4,争的不是"要不要加",而是"什么时候加"。加息方向从来没有分歧。

去年这个时候我自己也以为降息周期来了,还在节目里分析过。坦白讲,那个判断被现实打脸了。中东这把火一烧,所有人的剧本全废了,这种突发状况和事态发展,超出很多人的预期。

好。到这里利率这条线你搞清楚了。但接下来才是今天真正对你最有用的部分——同样的加息环境,同样的通胀,凭什么有的城市还涨13%、有的要跌6%?这中间的差距,可不是运气,而是结构。给你看看这张分化地图。

快速入门澳洲房产投资, 请参加直播公开课《选好投资房开启创富之路》揭秘普通人如何购入10套房产实现财富自由;有相关问题请到官网预约15分钟免费‘基础咨询’;房产投资想安全省心, 请加入“展望黄金会员”。澳房策帮您定位, 贷款, 选房, 管理, 搭建投资组合与财富传承,一站式澳洲房产投资托管。想学习房产投资并且独立实践,请加入“展望俱乐部”,获得澳洲顶级房产投资人知识经验和所有工具,买房辅助与持续培训, 澳洲房产投资到财富自由不求人。也可使用展望买家代理服务, 数据为先导帮您全澳买好房。对资金跨境国际避税和阿联酋房产感兴趣的朋友可以看看《阿联酋避税与房产投资大师课》。咨询报名链接请看YT影片说明栏,或者到澳房策官网。其他平台请先关注再私信。

.....

.....

分化地图

2026年的澳洲房市,不是全涨,也不是全崩。而是一半海水,一半火焰。SQM给的全国0到3%——这个"平均数"其实完全没有参考价值。你把火和冰搅在一块儿,量出来温度是"温和"。但你敢根据这个预期随便买一套吗?

我用澳房策黄金11法则的框架来拆解。里面有利率、人口、供给、政策等等维度——不同的城市在这些维度上表现天差地别,所以命运也完全不同。

先看最惨的,悉尼。SQM的预测从涨3-6%变成跌2-6%。2026全国跌幅最深。为什么偏偏是悉尼?悉尼经济高度依赖金融服务业。加息环境下金融业第一个遭殃。裁员、缩编、奖金没了。从CBD一路传到整个城市的消费力和购房意愿。

但还有更深的一层考量。悉尼房价全澳最高。越贵的房子对利率越敏感。为什么?买150万、180万房子的人,很多是贷到极限才够着的。两次加息贷款额度缩了2万4——60万的珀斯房子不痛不痒。但180万的悉尼房子?这个买家可能直接从"刚好够"变成"不够了"。高杠杆买家第一批被挤出去,而悉尼恰恰就是这批人最集中的地方。

墨尔本也没好到哪去。涨4-7%变跌1-4%。但墨尔本的问题比悉尼多一层——利率之外,它还背着一个大包袱。维州(Victoria)政府债务。净债务占GSP(州生产总值)的比例,2019年大约5.5%。2024年?22%。5年翻4倍。你想想这个速度。

这么多债怎么还?加税呗。土地税(Land Tax)涨了,暴利税(Windfall Gains Tax)来了,一个接一个往投资者头上砸。你要是在维州有投资房,这两年的感受应该很深——不是被市场砍,是被政府砍。信心就是这么一刀一刀没的。

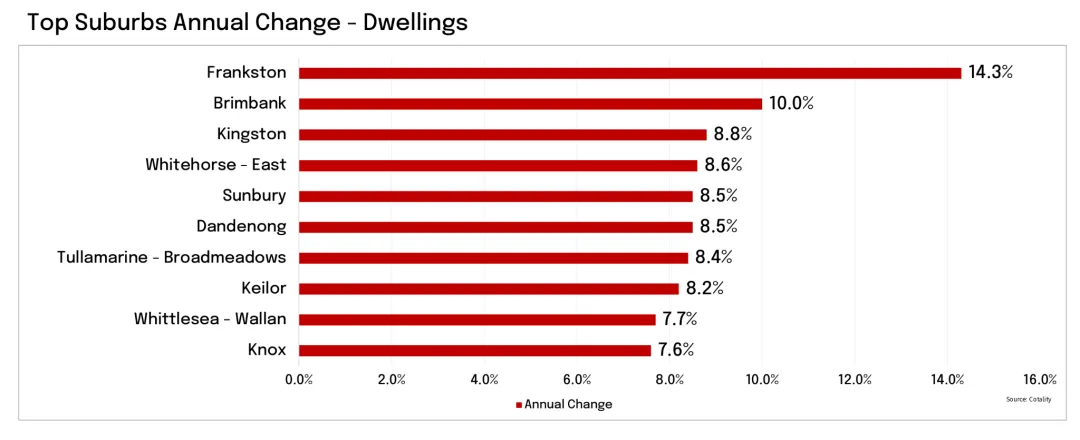

但有个细节不能忽略——不是所有墨尔本地区都在跌。北部、西部、东南外围的可负担区,Frankston年度涨14.3%,Brimbank涨10%,Tullamarine涨8.4%。内城高端房产下跌,外围涨。分化里面还套着分化,非常复杂。

好。惨的说完了,说扛得住的。这部分其实才是重点。

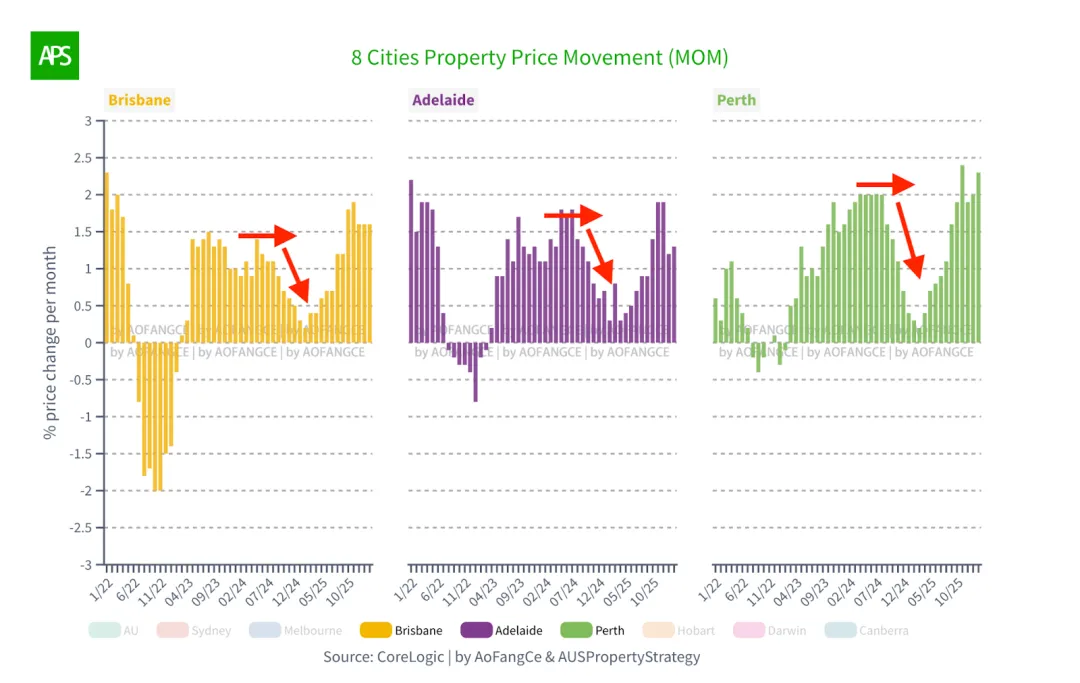

珀斯。预测从涨12-16%只降到了涨10-13%。凭什么这么硬?就因为供不应求。人口增长2.3%全澳最快,空置率极低,租金还在涨。珀斯是资源型经济,铁矿石强势,矿业就业稳。最关键的是——西澳(Western Australia)是全澳唯一一个债务在减少的州。净债务占GSP从2020年大约9-10%降到了2025年的6.7%。

你看看,一边维州债务翻4倍,拼命加税逼走投资者。一边西澳债务在减少,政府有钱,不需要从你口袋里掏。投资者的信心往哪跑,用脚想都知道。

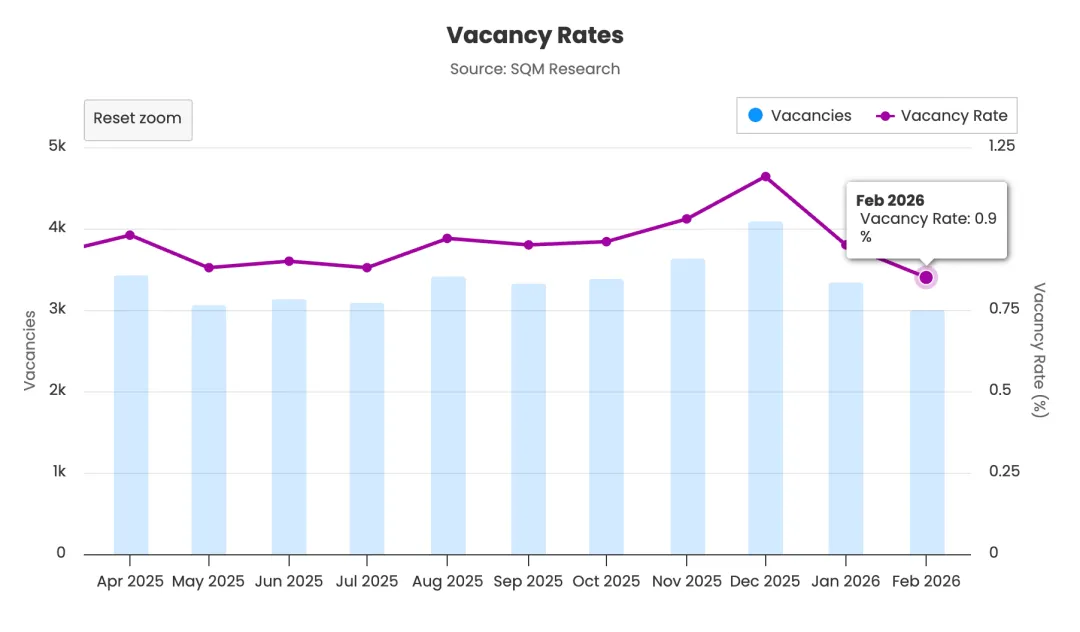

布里斯班,10-15%调到7-11%。5年涨了86%。有人说到顶了。到没到顶看什么?看空置率。不到1%。你见过哪个"见顶"的市场,房子还租不到的?租都租不到,说明需求还远远没被满足。这两个城市的共性——人在来,房不够,钱在进。利率能让它们减速,但刹不住。

剩下的快速过一遍。阿德莱德7-11%依然不错,达尔文12-16%纹丝没动,霍巴特堪培拉3-6%小幅微调。这几个城市有个共性——要么人在涌入房子跟不上,要么房价还没被炒高还有空间,要么背后有资源经济在撑着。

我在澳房策一直讲一个541法则——投资成败50%取决于地点,40%取决于你拿多久,只有10%取决于你什么时候买。今天这种大分化的局面,恰恰能把这个法则发挥到极致。你纠结利率涨几次、什么时候见顶——那是10%的事。你选对城市——那是50%的事。轻重缓急,这个得分清。

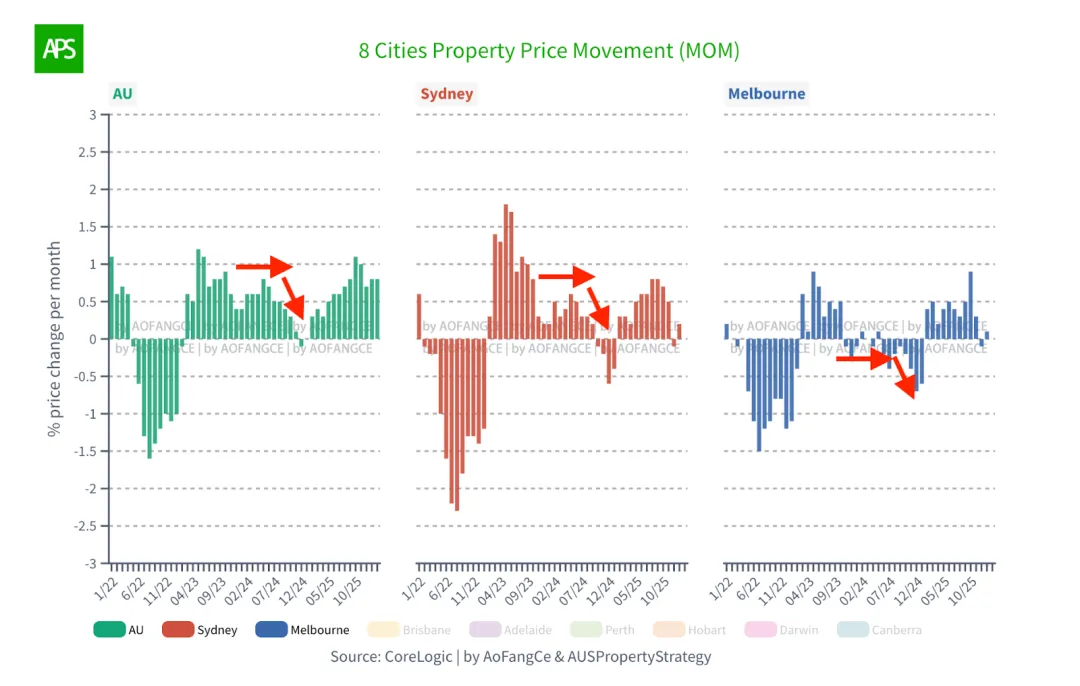

上面是SQM的分析,我自己的看法是悉尼和墨尔本今年应该是平盘状态,可能有各别月份有小幅下跌。珀斯,布里斯班,阿德莱德看涨。达尔文也看涨,但是涨得速度会变慢,而且应该比较明显,有可能各别月份下跌。

另外分享一个观察点。上次利率达到顶点4.35%,然后从2023年12月一路保持到2025年2月。这个期间的澳洲房价可不是马上就减速的。大概保持了6-8个月的趋势,然后才开始减速。2月降息之后房价开始加速上涨。整个14个月,布里斯班,阿德莱德和珀斯每个月都是正增长。这次会不会有类似的结果,只能拭目以待。我觉得趋势重复的概率比较大。

好。分化地图看清了。但光看地图没用,关键是——你现在站在地图上哪个位置?下一步该怎么走?

好。分化地图看清了。但光看地图没用,关键是——你现在站在地图上哪个位置?下一步该怎么走?

你现在该怎么办

利率已经4.1%了。5月大概率到4.35%。你要是一直在等那个"完美的买入时机"——那不好意思,你等到的不是更便宜的房子,是更少的贷款额度。你在等,但是你的购买力在同时缩水。等待本身就是一种成本,只不过这个成本不会体现在账单上。

但话说回来,恐慌跟无知一样危险。别因为行长说了"衰退"就觉得天塌了。我按三种情况来讲解。

如果你已经在悉尼墨尔本有房了,别急着恐慌卖出。澳洲房市短期有涨跌,长期一直涨,这个基本规律没变。但有一件事你现在就得做——回去看看你的贷款结构。固定利率到期没有?现金流扛不扛得住5月再加一次利息?如果算完发现有压力,今天就打电话给银行谈谈利率。10分钟电话,就可能让你贷款利息降低一些。在珀斯布里斯班这些还在涨的城市持有的朋友,稳住就好。

如果准备买第一套?其实现在的时机并不算差。SQM说的"跌6%"是极端情景,也可能只跌2%甚至持平。关键不在于时机,在于你选的地方。全澳不是一个整体市场,是8个甚至80个市场。同样是加息,你在珀斯或布里斯班的可负担区找到一套供给紧缺、空置率低的房子,受到的冲击跟悉尼完全不是一个量级。我一直讲的VISION全天候投资——全澳洲、全类型、全周期——底层逻辑就四个字:分散风险。鸡蛋不放一个篮子里,这话听着很老套,但在今天这个市场环境下,能救命。

想扩展投资组合的朋友呢?这时候反而要比平时更冷静。悉尼墨尔本在冷却——但你要反过来想,它们冷却的时候,恰恰是资金流向其他城市的窗口。澳洲8个州领地的房产周期从来不是同步的。有的在冷却前期,有的在加速中段,有的才刚开始复苏。你要做的不是跟着恐慌情绪走,而是利用这种周期错位做平衡——这就是VISION全天候投资里面"全周期"那个维度的核心意思。一个城市退潮,往往是另一个城市涨潮的信号。

同时你得看看持有架构的问题——个人持有、公司持有、信托(Trust)、SMSF(自管养老金),不同架构在加息环境下的税务效率差距非常大。同样一套房,架构选对了年底可能多出好几万块税后现金流。选错了,再好的城市也会被利息和税吃到只剩骨头。这是很多人忽略的隐形成本。

最后提一个基本面。不管利率怎么加,有一个数字改变不了——ABS数据,FY2024-25净海外移民(NOM)30.6万人,比疫情前的平均值高了27%。一堆人来澳洲,房不够住。这个供需缺口,RBA加息也解决不了。

选对城市,用对架构,控好杠杆。说到底,现在的市场,不是看谁买得多,而是谁买得对。

4月7日到11日,我在上海有3场线下讲座,“全球税务新格局下的财富之道”, 讲的是全球追税,金税四期,CRS,高税国家避税方式,公海框架,还有阿联酋和澳洲的房产市场。线下能讲很多没法公开的东西。邀请了澜途财富和上海本地的一些行业大佬做协办。如果您这几天人在上海的话,欢迎来听听。如果你在油管看到,可以看影片描述栏占位链接。其他频道看见请私信后台,小助手会帮你报名的。

.....

.....

.....

.....