为了娃就近上学,卖了当前的房子之后,到底是换地方再买,还是空仓租房呢?

这个事情,还挺纠结的。

如果当前止跌了,那就应该果断下手,一卖一买。但如果,当前还在半山腰,还没跌透,买完再亏个20%~30%,那还是租房吧。

那些说自住不在乎涨跌的,反正,我做不到。

买件衣服,还想等双11打折呢,何况买房子呢?想啥呢?如果等2年再买,能省不少钱的话,当然是等2年了。

我不无脑看空,也不无脑看多,我最相信的还是数据。

虽然,看数据,也不一定得到完全准确的结论。但是一定程度上,可以粗略评估大致的情况,不至于让自己错得太过离谱。

P.s.以下都是二手房数据,不涉及新房。因为我觉得,二手房更市场化,更真实。

并且,二手房市场基本是大散户市场,没什么大机构玩家,韭菜们也算众生平等。

新房的套路太多,开发商都是八百个心眼子,不好整明白。

1、价格指数

国家统计局官网每个月会公布「70个大中城市住宅销售价格指数」,当前,最新的是2026年2月。

筛选深圳,上月100,2月是99.6,也就是环比下跌0.4%;上年同月100,2月是92.9,也就是环比下跌7.1%。

我download了近几年的数据,方便自己分析。

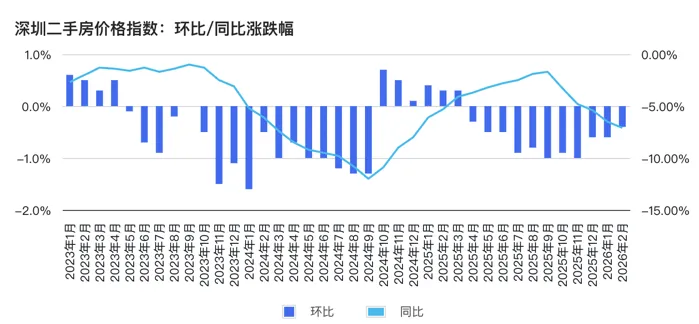

拉了近3年的数据,看个长期走势。

环比是左轴,柱状图;同比是右轴,折线图。

看环比,这3年,大部分月份都是在0之下,也就是大部分月份都是在跌。

少数几个月,环比大于0的,是23年初年,和24年底和25年初。

这应该算是中介说的小阳春范畴吧。

可惜的是,26年1月和2月,都还是在0之下,没有复制25年初的上涨势头。

不过,乐观一点的是,跌幅确实比前面低了一点。

但是,小阳春之后呢?

如果小阳春都不如去年,小阳春之后,能比去年好?感觉有点难。

再看看同比。

全部都在0之下,也就是一年比一年差,唯一的区别是幅度不一样。

看那个折线,也没看出什么规律。

无非就是几个月跌得猛一些,几个月跌得缓一些。

纯看图的话,没看出有突破0的趋势。

2、成交量

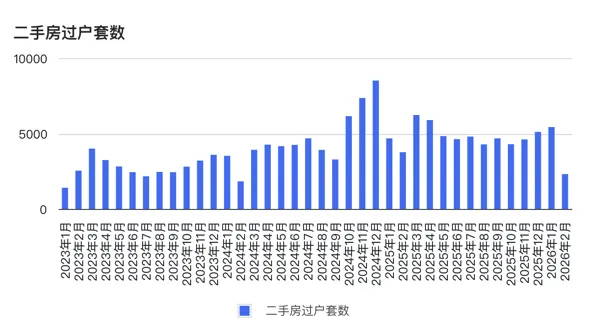

深圳住建局有官方平台——深圳市房地产信息平台,会公布每日的二手房成交量,数据还是非常靠谱的。

在官网拉了一下近3年的数据。

粗略看图,最近3年,每日的成交量确实有向上的趋势。

不过,看日成交量没什么概念,我还是download下来,算出了月成交量。

中介说,5000套是荣枯线。

24年10月之前,基本都在5000之下。

25年全年,算是在5000左右徘徊了。

从25年10月到26年1月,成交量确实每个月都在微涨。

接触到的中介们普遍还是比较开心的,说苦日子已经过去了。

因为于他们而言,有成交就有业绩,就有钱赚。他们不是那么在乎,房价是向上走,还是向下走。

也算侧面验证了成交量一直在恢复。

不过,26年2月有春节,这个数据就不太准。当然了,其他年份的春节可能在1月份。

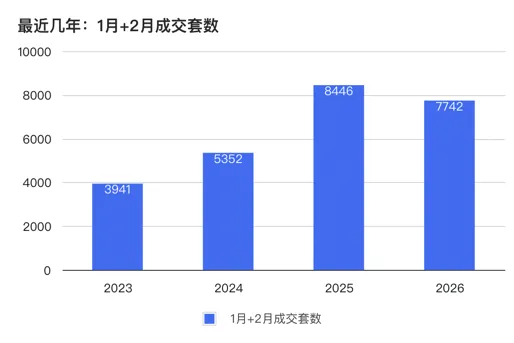

所以,按照惯例,用1月+2月的数据,可以剔除春节的影响。

23、24、25,这3年的1月+2月,成交量上确实一直在上涨。

不过,26年,涨势又降下来了,单看成交量下降了8%。

所以,接下来的趋势怎样?不好说,还是要继续观察吧。

3、挂牌量

没有找到深圳全市官方的挂牌数据平台。

我让豆包和元宝,帮我查,但给出来的结果明显就是不对的,放弃采纳。

最后,找到了几个做房产数据的小程序。

既然这些公司是专门做房产数据的,那大概率是清洗过数据的,准确度相对较高。

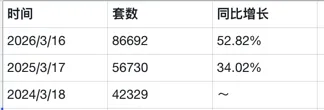

下面这个图,是「行舟深房」小程序显示的,近3年的全深圳二手房挂牌量趋势图。

看到这个图的时候,还是有点震惊的。

这个图显示当前的在售房源是8.6万套。

且最近三年一直在陡峭地增长。

从这个图中,我找出了3个数据,如下,简单计算了一下同比。

今年3月相比去年3月,挂牌量增加了52%?

实在不确定这个数据是否准确,如果是准确的,这也太夸张了吧。

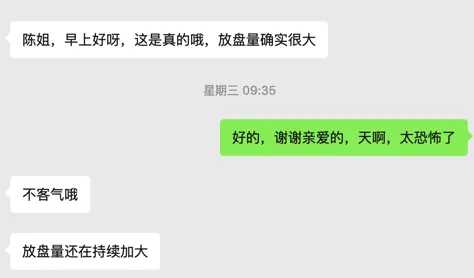

我找熟悉的中介确认了一下,给我的反馈是,还在持续加大。

不断增长的挂牌量,意味着什么?

我能想到的就是,可能有些高杠杆的投资客扛不住了要出货,也或者很多业主就是看空心态。

反正,不可能都是要置换。

4、居民贷款增速

买房是需要真金白银的,而这个真金白银,大部分都是要贷款来实现的。

如果贷款高速增长,那么大概率房价也不会差到哪里去。

但如果贷款增速变慢,甚至负增长,那说明,大量的人不再贷款,甚至提前还贷。

那么房价大概率也就失去了支撑力量。

深圳市统计局,会更新住户贷款余额和同比增速。

不过,这个数据,有滞后性。

我看到的最新的数据是更新到了2025年12月,还没有最近2个月的数据。

25年11月增速是2.9%,12月增速是1.6%。

这明显是低于GDP增速的。

不过,至少还没有转负,还是正增长。

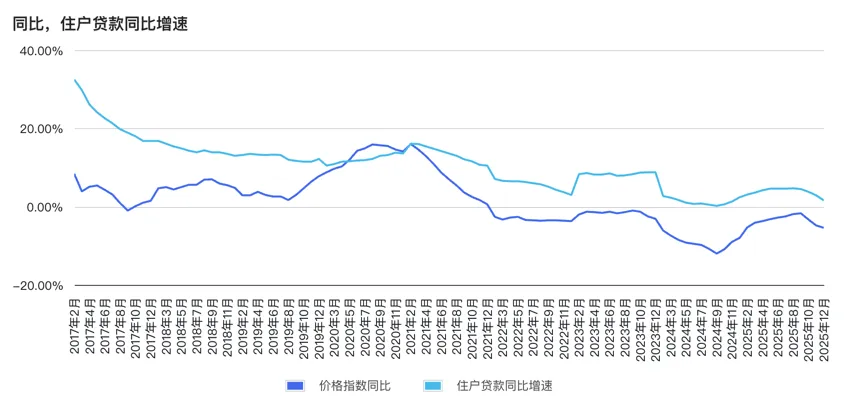

我把数据download下来,然后,再结合之前国家统计局的价格指数,画了两条折线图。

时间范围是17年2月到25年12月。

这两条线总体的趋势,还是很相似的。

贷款增速很高的时候,比如19年到21年,房价增速也很高。

21年贷款增速往下走,同样,房价增速也在往下走。

贷款增速持续下跌,比如23年~24年,接近0的时候,房价也持续下跌。

25年前几个月,房贷增速向上,房价的跌幅也在收窄。

目前来看,贷款增速的趋势还是向下,不算特别乐观。

之后,会不会像25年初,掉头向上,还不知道。

只能继续观察,继续跟踪数据。

5、房价收入比

房价收入比是,总房价除以家庭年收入,是指一个家庭要用几年的收入才能买下一套房子。

它可以粗略判断房价是高还是低。

这是个相对数据,没有官方的平台公布。我直接交给了deepseek来输出。

不能保证准确,只能看个大概。深圳的房价收入比如下:

我简单复核一下。

深圳24年发布的,城镇非私营单位年收入是17.7w。

还挺高的感觉,估计很多人拖后腿了。

乐有家显示的当前成交均价是6.2万/平。

假如三口之家,夫妻两个都上班,家庭年收入是35.4w。

如果人均30平米的住房面积,90平的房价是558万。

这个房价收入比是15.8倍。

嗯嗯~~~Deepseek给我的是26倍。

我也不知道该信哪个。

我再问了下Grok国际大都市的房价收入比大致在多少。

国际大城市(如纽约、旧金山、伦敦、东京、巴黎)的房价收入比普遍在7–16倍左右,大多属于“严重不宜居”或“极不宜居”水平(国际上通常认为5倍以下才算合理)。

Numbeo(2026 Property Prices Index,用户众包数据,市中心90㎡公寓 vs 家庭收入)

怎么说呢?

如果按照当前15.8倍来看,跟国际大城市纽约、巴黎比,似乎也差不多了。

但如果按照deepseek的26倍来看,那似乎还是挺贵的。

所以,这个数只能简单参考一下吧。

反正,目前从高点跌下来之后,确实没有那么浮夸了。

6、租售比

租售比有不同的算法,有的是用总房价/月租金(或年租金),有的是用年租金收入/总房价。

本质上,两者算是一回事。

我更喜欢用后者,也叫年租金回报率,因为可以和无风险收益率(十年期国债)进行比较。

用我相对熟悉的片区的实际例子做参考。

相对旧一点的中海阳光玫瑰园的小户型,和位置相对比较差的半山臻境,年租金回报率接近2%了。

前海自贸区比较新的房子的年租金回报率还在1.6%左右。

冰山指数里全国的租售比已经去到2.7%,上海是1.9%,北京是2%,深圳是1.8%,广州是2.1%。

总体来说,深圳的年租金回报率是4大一线城市里最低的。

如果房租没有大的变动,深圳的租金回报率追上北京的2%,那房价大概率还是要下行。

此外,再对比一下几个数据:

当前的十年期国债的收益率是1.85%,房贷利率是3.05%,公积金利率是2.6%,经营贷利率是2.2%。

按照深圳当前的租金回报率来看,即使经营贷,想要以租养贷,还是不太可能的。

反而很多二线城市,很多年租金回报率可以达到2.6%以上,比如:武汉2.8%,长沙3.4%,重庆2.7%。

如果使用公积金贷款,或者经营贷,倒是能做到以租养贷,买房的月供利息和房租差不多了。

另外,问了下grok,国际大都市的年租金回报率。

纽约市中心是5.05%,旧金山是6.6%,伦敦是5.0%。

不过,当前美国和英国的十年期国债收益率也比较高。

这些城市gross yield仅比国债高0–2个百分点(远低于国际住宅投资“合理”风险溢价2.5%–5%),净收益率往往持平或略低于国债。投资者主要赌资本增值(Savills预测2026纽约/SF资本增长0–1.9%+,伦敦持平但租金继续跑赢),而非纯现金流。这也是全球一线城市“买房难租得起”的典型特征——收益率低,但流动性、安全性高。

如果再扣除空置率、税费、融资成本等,国际大都市房产的净收益率,可能跟国债也不相上下。

投资者主要赌得依然是房价上涨,而不是想要租金这个现金流。

综合看下来,相对于北京、上海,以及纽约、旧金山等,深圳的年租金回报率可能还有一些上涨的空间,也就是房价可能还会下跌,不过,幅度可能不会很大。

不过,现实不会按照理论上的数字来呈现,涨跌可能会过头,政策可能救市,到底会继续下跌,还是企稳回升,不知道,继续观察数据吧。

6、去化周期

简单来说,就是当前挂牌的房子,要多久才能卖完?

大致的计算公式是:存量房源/(每月成交-新增挂牌)。

我直接采用了「楼市日历」小程序里的数据。

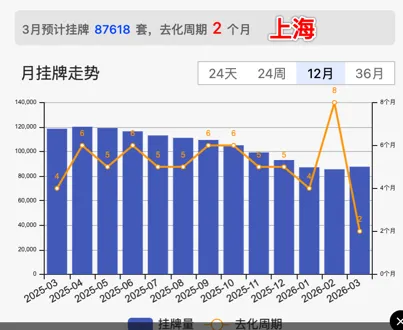

当前,26年3月,深圳的去化周期是12个月。

深圳25年是经历过小阳春的,25年3月,去化周期下降到了7个月。

但随后,挂牌量上涨,去化周期最高去到了20个月。

那26年,会重复25年的剧情,还是会一路往下。哈哈哈,不知道。

看了下,其余3个一线城市的情况。

北京当前是6个月,25年大多是10个月左右。

上海当前是2个月,25年大多是5个月。

广州当前是11个月,25年大多是16个月。

4个一线城市里,深圳12个月是最大的。上海的2个月,是最小的。

在grok问了下,国际惯例:

4–6个月(或5–6个月)被视为平衡/健康市场(buyer-seller均衡,房价稳定温和上涨)。

<4个月(尤其是<3个月):强烈卖方市场,房价易涨、竞标战多(纽约/旧金山当前属于此)。

>6–7个月:买方市场,房价压力下行、可议价空间大。

按照这个说法,上海已经进入到了卖方市场,房子都快不够卖了。

不过,上海有新房禁售制度,据说,即将有大量解禁的房源入市。不知道后续会怎样。

北京6个月的去化周期,算是健康的市场了,但去年3月也曾降到7,后面又涨到了10。

深圳和广州,11和12个月的去化周期,那应该还是典型的买方市场。想要转型,似乎不是很容易。

继续观察后续数据吧。

Done,以上是7个数据指标,4个绝对指标,3个相对指标。

总体来看,深圳的房地产走势,不算特别悲观,但也算不上多好。

是不是止跌回稳了,不知道。

不过,关于止跌回稳,我看过两个挺别致的解释。

一是,ZF眼中的止跌回稳,是市场回稳,不是房价回升。不管,房价是阴跌,还是微涨,只要市场正常交易,成交量稳定,那就是止跌回稳。

二是,半夏投资的李蓓,也说止跌回稳,不过,详细看,她说的是,地产股,而不是房价。她说的是,伴随劣质房企出清,优质房企的市场份额会扩张,盈利能力会修复,进而,股价会上涨。

综合以上数据, 价格未现企稳反弹信号,成交量回暖但以高挂牌量为背景,去化周期长达12个月,租金回报率与房贷成本仍倒挂。

这些指标共同指向:市场尚未提供明确的“止跌”信号,且仍存在一定的下行压力。

因此,为了“避免买在半山腰”,当前数据支持谨慎观望的态度。

“先租房,再等等”是一个与当前市场风险相匹配的务实选择。后续重点关注价格环比指数能否转正、去化周期能否持续收缩等关键转折信号。

斜体部分,是我把文章发给deepseek,让它帮我审核后,它帮我写的。

还挺专业的,哈哈哈~

所以,接着租房观察,且行且看吧。

——END——