大家好,我是吕哥,一个在德国居住20多年的说实话的老留德华人,是在德国IHK认证的资深的房产贷款顾问,提供专业的买房贷款、买房咨询和卖房等方面的服务,并乐于分享自己十几年来在熟悉从贷款申请、购房流程、出租管理到税务退税等各个环节的实战经验。

01.

今天,我将通过一个实例,带大家了解:如果你想在德国购买一套50万欧元的房产,手里有15万欧元首付,那么家庭每月需要多少税后收入才有可能获得银行贷款。

本文只从房价、首付和月供三个角度出发,介绍银行在审批贷款时,是如何计算自住房贷款,并评估一个家庭的月供和还款能力的。至于国籍、签证、工作情况、出租房收入、年龄、养老金、Schufa记录、KfW贷款以及房产估值等因素,本文暂不考虑。同样,本文也不会展开不同银行之间的利率对比,也不讨论工资收入对应的最高和最低贷款额度。

02.

我们先设定一个比较典型的示例场景:

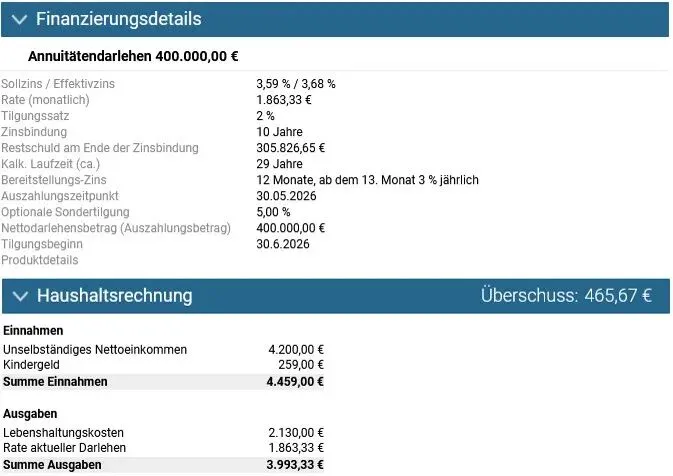

图一的示例基于2026年3月20日Europace房贷平台上一家德国银行的计算结果:

1. 房价与贷款比例假设房价50万欧元,加上10%附加费用后,总成本为55万欧元。首付15万欧元,贷款金额为40万欧元,贷款比例为80%(40÷50)。

2. 家庭收入家庭税后月工资4200欧元,加上259欧元儿童金,合计4459欧元/月。

3. 家庭支出(银行算法)银行贷款利率为每年3.59%,首年本金偿还率(Tilgung)为2%。在这种情况下,月供金额为1863.33欧元(计算方式:40万 × (3.59% + 2%) ÷ 12 = 1863.33欧元)。

再加上银行计算的每月2130欧元生活费用(Lebenshaltungskosten),家庭每月总支出为3993.33欧元。

4. 家庭可支配余额月收入4459欧元 – 月支出3993.33欧元 = 465.67欧元。

在很多银行的审批标准中,只要每月剩余金额超过200欧元,贷款申请就有可能被接受。当然,不同银行的算法和要求差异很大,余额越充裕,还款能力越强,获批的可能性也越大。

从这个例子可以看出:如果家庭月税后收入4200欧元,从月供的角度看,目前是有可能贷款40万欧元,购买50万欧元房产的。

需要特别说明的是:以上只是这家银行内部审批时的计算方式,与家庭真实的生活支出没有直接关系。不同银行的计算方式差异非常大。比如,有些银行会计算100%的租金收入,可能算下来余额有几千欧元;而另一家银行可能只认可一部分,甚至完全不计算租金收入,从而出现:在A银行余额是正几千,在B银行余额却是负几千的情况。

⬇️⬇️⬇️⬇️⬇️⬇️

--------------------------------------------------------------

与德国五六百家银行合作,专业提供最优买房贷款方案,帮你锁定最低利率,轻松实现购房梦想。即使你没有德国收入或签证,也能为你找到合适的贷款解决方案。欢迎咨询和添加微信liudelvge

2026年3月20日的德国房贷利率的实例:

3.54% 起 (永居或德籍, 80%贷款, 利率十年固定)

3.67%起 (蓝卡或工签, 80%贷款, 利率十年固定)

--------------------------------------------------------------

04.

接下来,我想重点说说 “生活费用”(Lebenshaltungskosten) 的问题。不同银行的计算标准差异很大,即使是同一家银行,也会根据不同家庭情况进行调整。银行设定的生活费用,往往与家庭真实开销并不一样。影响因素通常包括:

贷款人数量

家庭成员数量

家庭收入水平

是否拥有车辆等因素

通常来说:贷款人越多、家庭成员越多、收入越高、车辆越多→ 银行估算的生活费用也会越高。

05.

这个示例的目的是帮助大家初步了解:德国银行在审批贷款时,是如何计算月供和还款能力的。每个家庭情况不同,每家银行的审核条件和计算方法也不同。到底能买多贵的房子,需要结合家庭情况、房屋情况以及银行政策,综合评估之后,才能得出相对合理的结论。

👉如果你近期有贷款需求,或者想知道自己家庭大概能买多少钱的房子,欢迎随时联系我。我会结合多年在德国买房和贷款的经验,为你提供更实用的建议和规划,帮你少走弯路。欢迎添加微信liudelvge。

👉 如果这篇文章对你有启发,别忘了点个赞,或者转发给朋友,让更多人受益。也欢迎在评论区留言,分享你的想法或问题,我们一起交流。