2026年开年以来,上海二手房在“沪七条”新政与传统旺季共振下强势回暖。3月市场热度持续攀升,成交数据接连刷新纪录,呈现量增价稳、刚需主导的特征。截至3月21日,上海二手房当月累计成交已突破20061套,同比增长5%;截至3月15日,累计网签量已突破2.14万套,按照当前成交节奏,全月突破3万套指日可待。

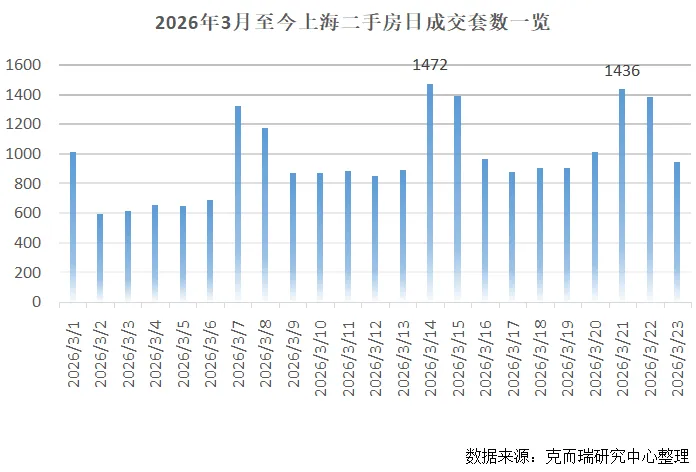

单日成交表现同样极具说服力。3月21日上海二手房单日成交1436套,月内第二次突破1400套大关。对比近两年历史数据,周六单日成交破千套偶有出现,但突破1400套屈指可数。即便剔除周末效应,工作日成交也保持强劲韧性,稳定在850套以上,此前两周日均成交更是连续超1000套,为全月冲量奠定坚实基础。

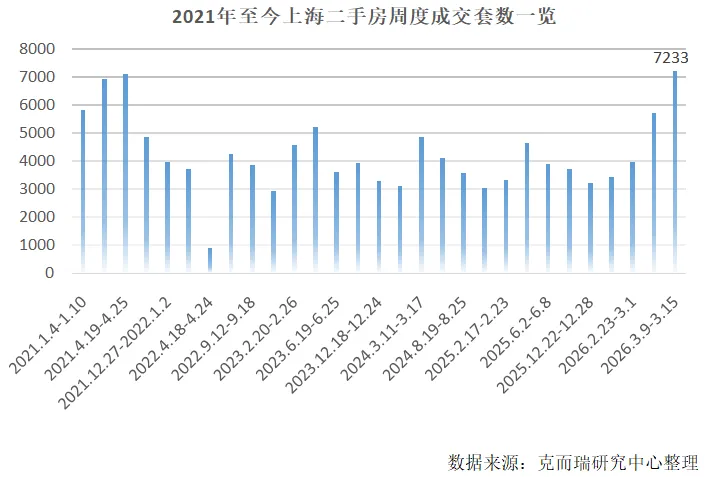

周度数据也很亮眼,3月9日至15日当周,上海二手房成交7233套,环比大涨约27%,创下2021年以来周度成交最高纪录;后续单周成交进一步走高,连续两周维持在7200套以上高位,需求释放节奏持续加快。线下交易场景也印证了市场火热,各区不动产登记中心人流量显著增加,窗口业务量饱和,看房、签约、过户流程都提速。

此轮上海二手房成交爆发并非偶然,也非单纯季节性波动,而是政策松绑、积压需求释放、市场信心修复三重力量共振的结果,其中“沪七条”新政更是成为直接引爆点。

政策层面是本轮行情最核心的驱动力。2026年2月下旬,上海多部门联合发布楼市优化新政,从限购资格调整、公积金贷款额度提升、交易税费减免等多维度降低购房门槛,精准激活刚需与改善需求。政策落地后,市场响应速度远超预期,带看量环比大幅激增,大量此前受限于资格、成本的购房者快速入市,直接转化为3月真实成交。与此同时,全国层面坚持“因城施策、去存量、稳市场”的调控基调,信贷环境持续宽松,购房成本切实下降,为市场回暖提供了稳定的政策环境。

需求侧积压已久的购买力集中释放,成为成交放量的核心支撑。历经数年市场调整与观望,刚需、刚改群体的购房需求已累积至临界点,叠加价格触底企稳预期,购房者入市意愿显著提升。从上海成交结构来看,本轮行情由刚需绝对主导,300万元以下房源成交占比超60%,春节后这一比例进一步提升,90平方米以下小户型成交占比约64%,套均面积仅78.5㎡,低总价、小户型的外环及近郊刚需盘成为成交主力,投机炒作成分极低,市场复苏基础扎实。

市场信心的正向循环进一步放大行情热度。成交放量的信号经传播后,打破了此前持续的观望氛围,推动更多持币购房者加快决策,部分板块甚至出现“挂牌即成交”“三天闪电签约”的现象。房东心态也随之转变,从此前被动降价转为理性定价,部分优质房源出现小幅上调挂牌价的情况,供需双方预期同步修复,形成“成交升温—信心提振—需求加速入场”的正向反馈。

本轮一线楼市回暖呈现出新房与二手房同步共振,但内部结构明显分化的特征,上海市场尤为典型。二手房是本轮行情的绝对主角。得益于定价灵活、交易周期短、房源选择丰富等优势,二手房对政策利好的反应更为敏锐,成交弹性远大于新房。无论是单日、单周还是月度成交,二手房均创下阶段性新高,成交活跃度远超新房,成为市场回暖的先行指标。北京、上海等城市二手房同比增幅均显著高于新房,存量房市场率先复苏,也印证了核心城市楼市已进入存量主导时代。

新房市场则呈现温和复苏态势,回升力度不及二手房,且结构性分化明显。核心地段、配套完善的优质项目去化加快,部分楼盘甚至收回优惠、小幅提价;但整体来看,新房库存压力仍未根本缓解,房企资金链虽有改善,却未完全好转,土地市场热度尚未同步回升,房企补库存意愿依旧谨慎。这一差异表明,楼市活跃度率先在存量市场释放,增量市场的全面修复仍需更长时间。

区域与房源分化同样突出。上海浦东、松江、宝山等近郊刚需板块成交火热,内环内优质二手房成交周期大幅缩短;而远郊部分房源、大户型高总价房源成交依旧平缓。价格层面则保持“量增价稳”,整体未出现暴涨暴跌,仅少数热门板块出现小幅调价,多数房源仍以理性成交为主,市场运行平稳有序。

本轮小阳春能否持续、楼市是否迎来趋势性反转?综合判断,对此应保持审慎乐观,4—5月成交数据是检验行情持续性的关键窗口。

支撑行情延续的核心逻辑明确:一是一线城市人口净流入、优质资源稀缺,住房需求具备长期韧性;二是政策宽松周期未结束,后续仍有优化空间,宏观经济企稳也为购房需求提供支撑;三是当前成交以刚需自住为主,需求真实,无短期炒作,具备延续基础。

制约持续性的风险同样突出:其一,3月成交包含“金三银四”季节性成分,不能等同于趋势反转;其二,价格企稳仅集中在局部板块,购房者对价格敏感度高,大面积涨价可能抑制需求;其三,居民就业、收入预期未完全恢复,加杠杆购房意愿不足,且上海二手房库存仍处高位,供需平衡修复需时;其四,行业回暖需“量价齐升、持续放量”验证,当前仅实现“量增”,“价稳”未全面扩散、“价升”尚未出现。若4月成交维持2.5万套以上、5月未大幅回落且价格企稳信号扩散,小阳春大概率延续;若成交量快速回落,则行情多为政策刺激下的短期需求释放,持续性存疑。

综合来看,截至2026年3月第三周末上海二手房成交创下2021年来新高,一线楼市同步回暖,这并非偶然,而是政策、需求、信心三重力量共振的结果,也释放出明确的市场修复信号,但全面复苏仍需时间,“高度分化”将成为未来长期趋势。对于上海而言,本轮二手房爆量行情,本质上是刚需主导的修复性回暖,市场基础扎实,不存在非理性炒作,这也决定了后续市场不会出现暴涨暴跌,而是以“稳中有升、结构分化”为主。核心板块、优质房源将持续保持热度,成交周期进一步缩短,价格小幅回升;而远郊板块、大户型高总价房源,仍将面临库存压力,成交节奏相对平缓。

《2025中国房地产年鉴》现货销售,需要本年鉴的朋友,可按以下方式购买,官方旗舰正版,第一时间发货,并享八折优惠。

长按识别二维码或点击阅读原文

也可以直接联系我们↓

电话:010-68323566

邮箱:yjzx.zf@cric.com