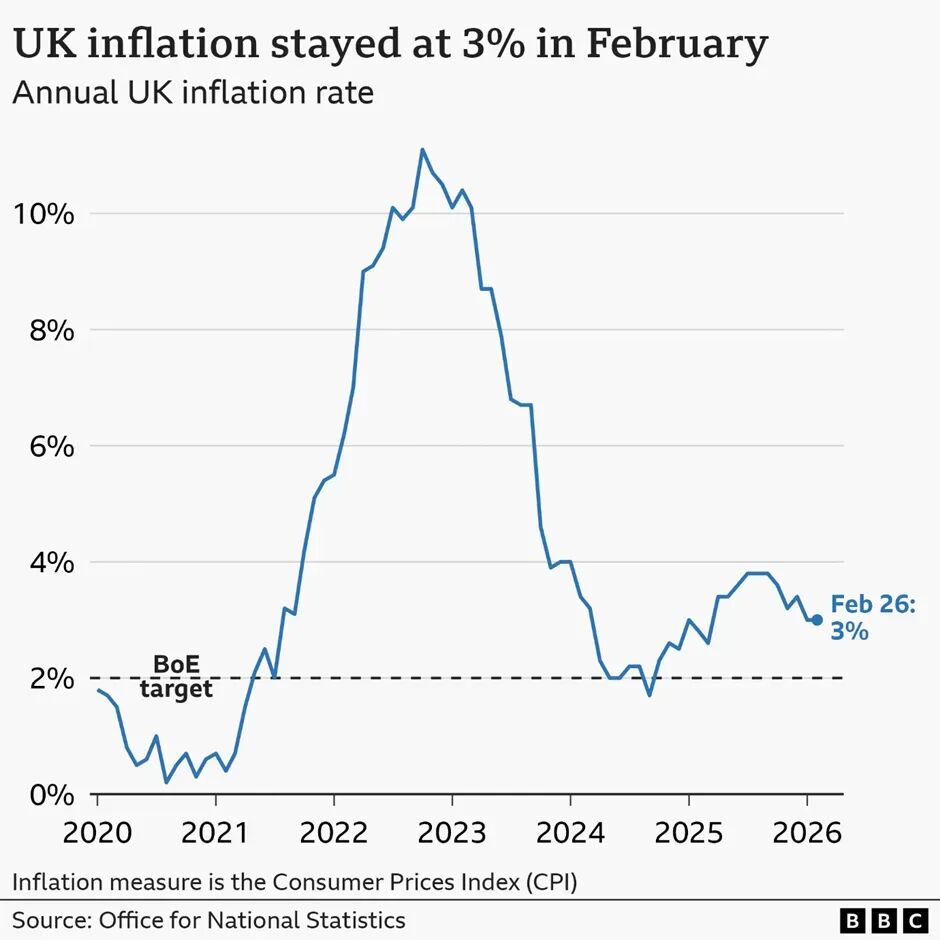

英国2月通胀率维持在3%,与市场预期基本一致,也与1月持平。英国国家统计局(ONS)指出,此轮通胀主要由服装价格上涨推动,而汽油价格回落在一定程度上对冲了涨幅。需要注意的是,这一数据采集于中东局势升级之前,尚未反映美国、以色列与伊朗冲突对能源市场的冲击。整体来看,尽管通胀水平较2022年高点明显回落,但物价仍在上涨,只是涨幅趋缓。

结构上看,服装和鞋类价格在过去12个月上涨0.9%,成为主要上行因素;而燃油价格涨幅放缓、酒类促销则对通胀形成下拉。2月汽车燃料价格一度降至2021年中以来低位,但随着伊朗战争爆发以来,引发国际油价飙升,加油站价格已明显反弹,目前汽油为每升1.45-1.47英镑,柴油价格则升至约1.5–1.6英镑/升。能源成本的上行预计将逐步传导至食品、出行及休闲等多个领域,推高整体生活成本。同时,ONS在2月首次引入超市扫描数据,使食品通胀统计更加精准,也意味着未来数据波动可能更加敏感。

Source: BBC

市场更关注的是通胀的后续走势。随着能源价格冲击显现,经济研究机构Capital Economics预测,年内通胀或重新抬头,今年年底通胀率可能升至4.6%的峰值。与此同时,英国薪资增速已放缓至3.8%,暂时仍跑赢通胀。对于家庭和企业而言,成本压力仍未解除;政府虽表示将采取措施稳定物价、降低生活成本,但在地缘政治不确定性加剧的背景下,通胀前景依然充满变数。

最新国家统计局(ONS)数据显示,英国房价涨幅正在放缓,而租金保持相对稳定。截至2026年1月的12个月内,英国平均房价同比上涨1.3%,达到 £268,000,较上月 1.9% 的涨幅明显回落。私人租金方面,截至2月的年度涨幅为3.5%,平均月租 £1,374。英格兰、威尔士和苏格兰的平均月租分别为£1,430、£828和£1,022,涨幅在各地区有所差异,其中东北部涨幅最高7.6%,伦敦地区为1.7%,仍是最昂贵地区。

市场人士指出,这些数据主要反映伊朗冲突前的市场状况,未涵盖近期抵押贷款利率大幅上调的影响。行业专家表示,12月至1月房价已出现小幅下滑,显示市场在地缘政治冲击前已有放缓趋势。随着利率波动传导至按揭产品和购房压力增加,首套房买家面临的财务压力可能加大。总体而言,1月的温和涨幅仅是“历史快照”,后续数据将更真实地反映借贷成本上升、市场情绪减弱和家庭预算紧张带来的影响。

Source:The Standard

整体数据显示,未来市场将更趋谨慎。Jackson-Stops董事长尼克·利明(Nick Leeming)表示,买家更倾向于选择价格合理、房屋状态良好的房源,并可能提前完成交易以锁定当前利率。Saffron全国销售经理李·威廉(Lee Williams)补充道,尽管近期房价连续上涨显示市场韧性,但全球不确定性和利率政策变化仍在制约交易活跃度。整体来看,春季市场交易可能保持一定热度,但房价上涨幅度预计有限,更多取决于地段和具体房源条件。

英国名义上的最高所得税税率为45%,但在特定收入区间内,不少纳税人却可能面临高达60%的实际税负。而这类机制,正随着通胀压力和财政政策收紧再次引发关注。英国预算责任办公室(OBR)已表示将进一步分析边际税率及其对工作、储蓄和投资激励的影响,意味着相关问题或在未来政策中被重点审视。

Source:Which

那为什么会出现这样的现象呢?主要是当您的收入超过某些关键门槛后,原本享有的免税额度或福利被逐步取消,导致新增收入的实际税率显著上升。最常见的三类是以下主要影响高收入人群和有子女的家庭。

通常,每个人可享有12,570英镑的免税收入。但当年收入超过100,000英镑后,每多赚2英镑,就会失去1英镑的免税额;当收入达到125,140英镑时,免税额将完全消失。

在10万至125,140英镑区间内,这部分收入的实际税率约为60%;若叠加国民保险(NI),则可升至约62%。对于需偿还学生贷款的毕业生(如Plan 5,超过25,000英镑部分需偿还9%),实际税率还会更高。

目前子女福利(Child Benefit)为长子每周26.05英镑,其他子女每人17.25英镑。但如果你或伴侣年收入超过60,000英镑,每多赚200英镑,就要归还1%的福利;至8万英镑需全额返还。

此外,一旦家庭中任一方收入超过10万英镑,还将失去税收优惠托儿资格及部分免费托儿时数。该政策通过在线托儿账户运行,每支付8英镑,政府补贴2英镑,相当于25%的补贴,每个孩子每年最高可达2000英镑。在英格兰,符合条件的在职父母还可为9个月以上的儿童在学期内获得最多30小时的政府资助托儿服务。但一旦收入超过10万英镑,这些支持将大幅减少甚至完全取消。

这些机制叠加,使部分中高收入家庭在“多赚反而更少得”的边缘徘徊。面对这些税务压力,专家建议通过合理规划降低“调整后净收入”来规避风险。常见方式包括增加养老金缴纳,利用税收减免降低应税收入;参与薪资牺牲(salary sacrifice)计划,如通勤购车或骑行计划;进行慈善捐赠,一些雇主提供工资捐赠计划,允许员工在税前进行慈善捐款,从而立即获得税收减免;或是选择雇主灵活福利方案,例如私人医疗保险、人寿保险或额外年假来降低应税收入。这些工具在合规前提下,能够有效缓冲税负上升带来的冲击。

即salary sacrifice,是一种在英国常见的税务优化方式,本质上是你自愿放弃一部分工资,由雇主用这部分钱为你提供某些福利,从而降低你的应税收入。简单来说,就是把“发给你的工资”,换成“公司替你花的钱”。

政府在2025年秋季预算中宣布,自2029年4月起,通过薪资牺牲缴纳养老金所享受的国民保险减免将限制在2000英镑。

不过,需要注意的是,这类策略也并非没有代价。例如薪资牺牲可能影响按揭贷款额度、产假工资及部分福利计算基础。此外,还应确认是否会影响奖金、加薪或养老金权益。因此,在进行税务规划前,建议结合自身收入结构与长期财务目标谨慎决策。在税制日益复杂的背景下,理解规则、主动规划,正成为英国中高收入人群不可忽视的“必修课”。

如果您是企业主、投资人或是在职高收入家庭,2026年将是必须提前规划的一年。无论是财务结构优化,还是资产现金流管理,越早布局越有优势。欢迎联系我们,获取针对您具体情况的专业建议,欢迎扫描文末二维码,或联系欧盛泰德市场部微信OTUK777,获取免费金融咨询服务,我们将根据您的具体需求与预算,量身定制最优财务方案,助您稳健把握当前利好时机。