按照以往经验,只有个人以及配偶、直系均是公务员体制内上班的,或者无法在名下持有营业执照或持股股东的这类群体,才会去做消费抵押贷款,额度一般给到最高300万,利息比经营抵押贷款高30-50BP,也就是每年高0.3%-0.5%的利息。到期续贷时,会比抵押经营贷稍微有点复杂,再就是做购销合同时也没有抵押经营贷便利。

这类人群比较少,做消费抵押贷的情况,大都是个人或者配偶属于公务员体制内上班的,一般这种单位都有不成文的规定:自己名下最好不要有营业执照。

除此之外,均是可以做抵押经营贷的。

第一种方式是在自己名下过户营业执照,“做点小生意”,以经营需求,向银行申请抵押经营贷。这种方式是最节省利息成本的方式,自己既是借款人,又是抵押人。

第二种方式是自己的亲戚名下有营业执照,你加一个30%以上的股份,成为公司股东,一样可以申请抵押经营贷,原理同上。

最后一种就是不过户公司也不持股,而是使用自己的直系亲属、亲属、朋友名下的公司做主体,这种情况下,他们或公司就成了借款人,你就变成了抵押人。这种方式适合自己名下不能持股的特殊情况,属于没得选的情况下才会采用的方式,一般不建议:既欠别人的人情,又存在一定的风险(亲友或亲友公司是借款人)。

最好是选择第一种方式去操作,没有任何风险,且优势打满:额度无上限(只要抵押物足值)、利息最低、贷款期限较长、续贷方便(政策支持)、手续简便。

至于流水这块,部分银行对流水的要求是“有进账流水“即可,并没有特别的要求。虽然很多银行都看重流水,但是每家银行对流水的要求确实是不同的。

如果在深圳,可以参照建行2026年的抵押贷款政策,这个仅供参考,实际要以当地的银行政策为准。

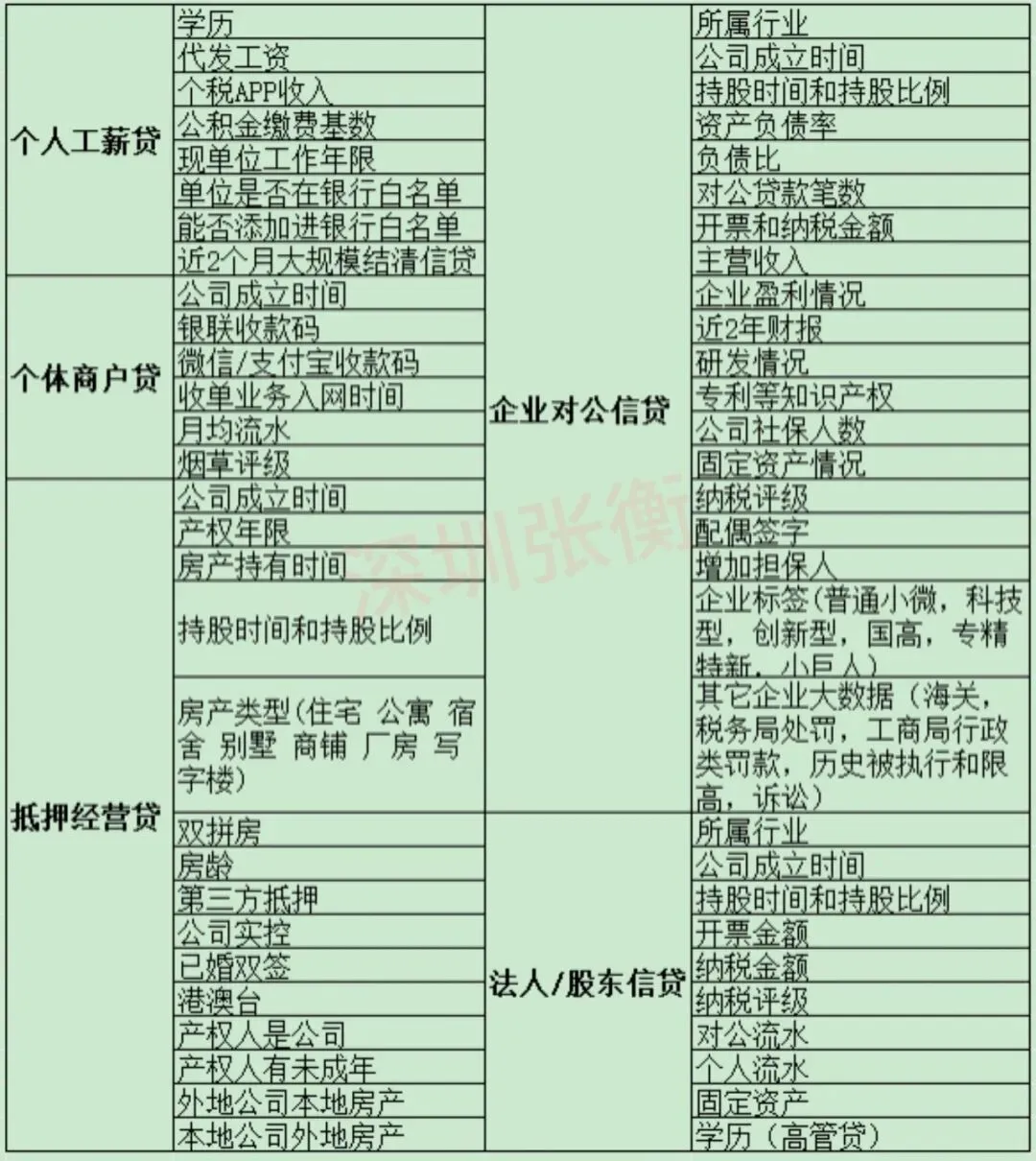

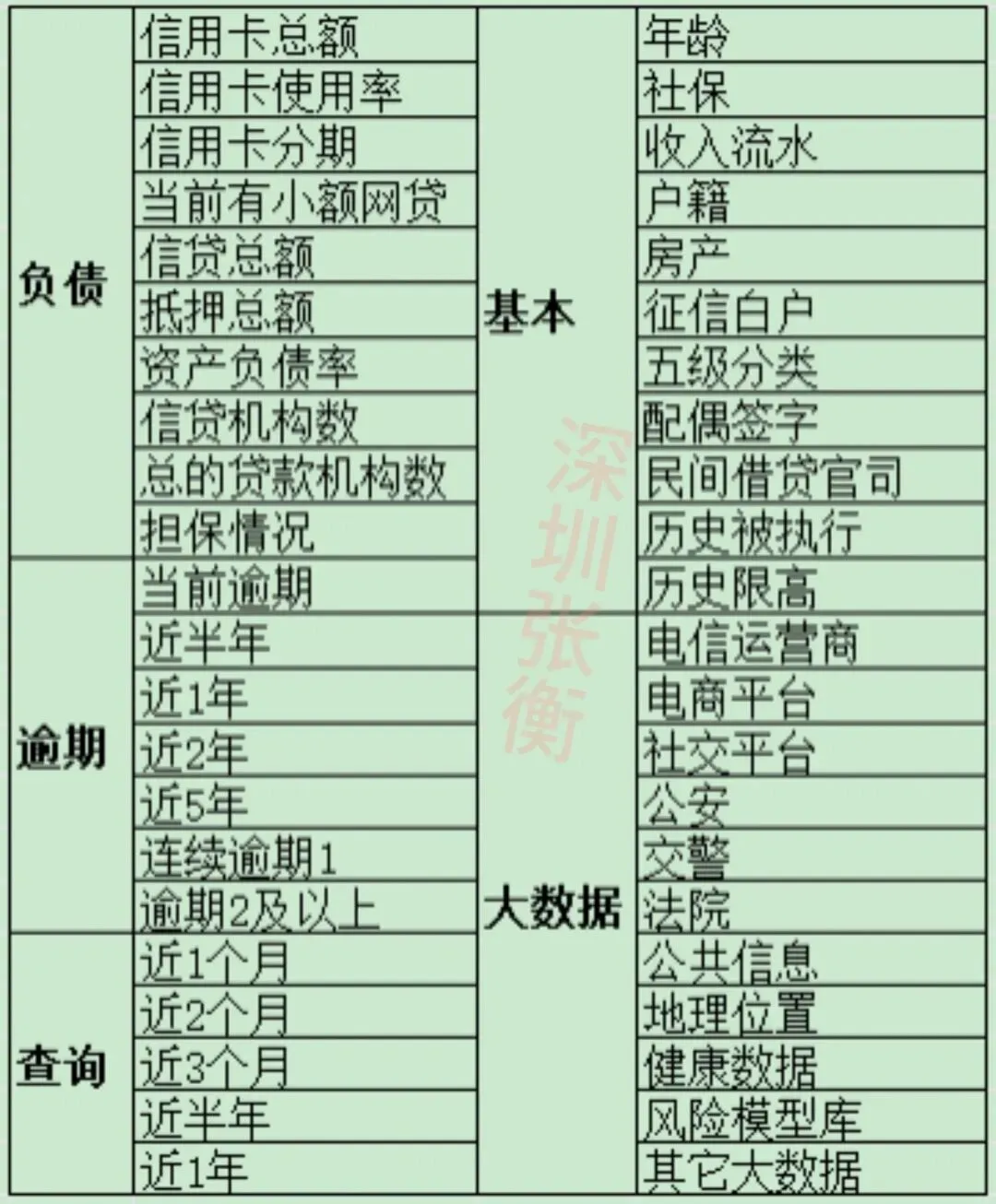

2026建行抵押贷款产品大纲(最高9成)