中国家庭资产大搬家:房产缩水超100万亿,你的钱正在往哪逃?

2020年到2025年,中国家庭干了一件大事:把房子换成钱,再把钱存进银行。

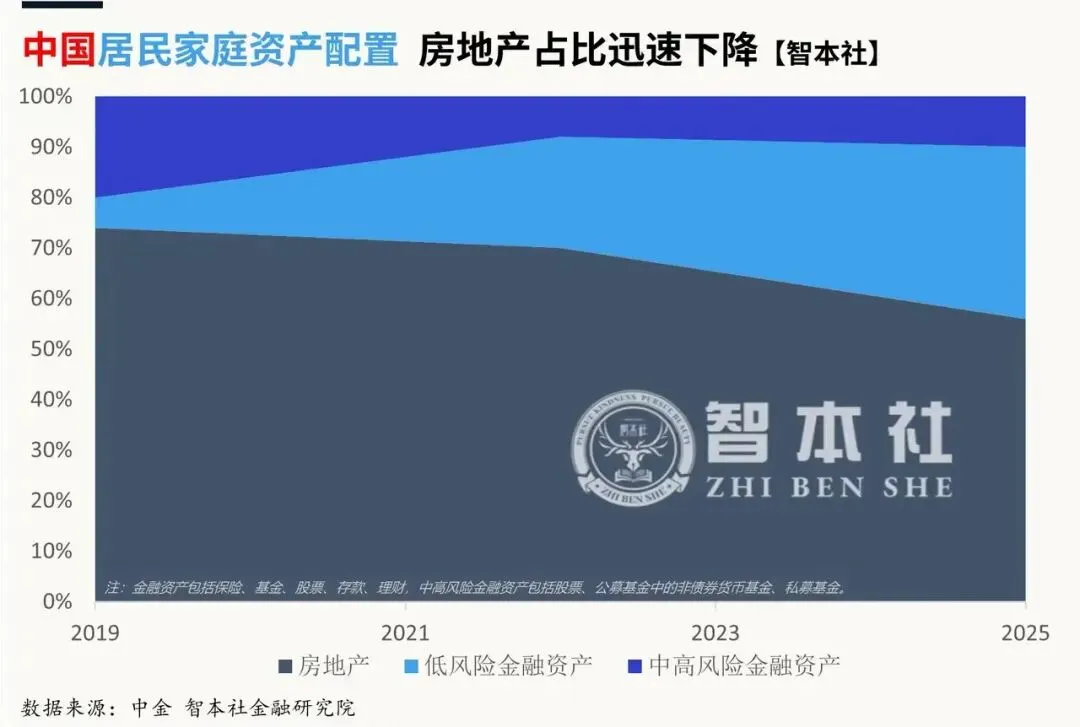

房地产占比从超过70%降至55%,居民存款增加了73万亿,增长了78%。家庭总资产650万亿中,房地产350万亿,金融资产300万亿,几乎打平。

这不是小调整,是历史性转向。驱动这个转向的,是三股力量:

第一,房地产泡沫破裂,市值缩水超100万亿。房子不再是“稳赚不赔”的信仰。

第二,经济预期不明,大家疯狂存钱。167万亿存款,占金融资产的55%,防御性储蓄创纪录。

第三,A股开启慢牛,股票占比小幅上升到12%。

但有一个数字格外扎眼:在300万亿金融资产里,保险只占10%。而欧美日居民持有保险和养老金的比重,普遍在25%-30%。

这意味着,中国家庭在“保房子”和“保存款”上用力过猛,却在“保未来”上严重低配。

---

一、日本走过的路,我们正在走

90年代日本房地产崩溃后,家庭资产结构也经历了三个阶段:

第一阶段,不动产占比暴跌,金融资产占比飙升。

第二阶段,通缩、悲观、股市下跌,居民疯狂存钱、买保险,存款和保险占比上升。

第三阶段,2012年后股市回暖,股票资产占比增加。

如今日本居民房产占比仅20%多,现金存款超30%,保险和养老金16%,股票10%。

中国正在复刻这条路径。接下来,存款、保险和股票占比都会增加。但保险和养老金的缺口最大——欧美日都在25%以上,我们只有10%。

这不是选择题,是必答题。因为老龄化来了,社保压力大了,靠房子和存款养老,越来越不现实。

---

二、比“存钱”更重要的,是“锁钱”

167万亿存款,看着多,但利率一路下行。2026年一年期定存普遍不到1%,100万放一年,利息不够买部手机。

更关键的是,存款太“方便”了。今天取一点,明天挪一点,不知不觉就没了。它能让你安心,但不能让你“确定”地变多。

而保险,尤其是增额终身寿险,做的是另一件事:把你今天的一部分钱,锁进合同里,让它按约定的数字,一年一年长大。

你不需要操心利率会不会再降,不需要担心行情会不会变差,不需要纠结这笔钱会不会被借走、花掉、被骗。

它的任务只有一个:穿越周期,按时长大。

这才是家庭资产从“空间资产”(房子)转向“时间资产”(金融资产)后,最该配置的“压舱石”。

---

三、未来十年,家庭资产配置的两个关键词

第一,降低对房子的执念。房子回归居住属性,不再是财富快车道。

第二,提高对保险的配比。从10%向25%靠拢,不是消费,是给未来几十年的自己发一份“确定工资”。

存款负责现在,保险负责未来。两者并存,才是真安全。

---

看那个家庭资产结构变化的报告了吗?房产占比从70%降到55%,存款暴增78%,但保险只占10%。而欧美日家庭保险和养老金占比都在25%以上。

我就在想,咱们是不是也把太多钱放在“太方便”的地方了?存款是安心,但利率越来越低,钱在缩水。保险是“锁钱”,让钱按合同长大,不受利率影响。

所以我现在开始把一部分长期不用的钱挪到保单里。你觉得这种思路有必要吗?

聊到家庭资产大搬家,最扎我的一句话是:“中国家庭在‘保房子’和‘保存款’上用力过猛,却在‘保未来’上严重低配。”

房子缩水了,存款利率降了,但未来的教育、养老、医疗支出一样不会少。靠什么?靠一笔“确定长大”的钱。

我现在用保单做的就是这件事——把一部分钱从“存款”变成“确定资产”。你觉得呢?

说实在的,看完那个报告,最大的感受是:未来十年,家庭资产配置的两个关键词,一是降低对房子的执念,二是提高对保险的配比。

存款负责现在,保险负责未来。两者并存,才是真安全。

我现在把一部分钱放到增额寿里,不是图它收益高,是图它“锁死复利、雷打不动”。你觉得这种配置有必要吗?