大家好,我是青融一。四大行公司业务部从业5年,现做企业融资咨询。

最近很多青岛的企业主问我:"融一,我有房子,听说做抵押贷款,利息还比信用贷低,到底怎么弄?"

房产抵押确实是企业融资的"神器"——额度高、利率低、期限长。但很多人连第一步该干啥都不知道,今天我就把经营性房产抵押的完整流程,一步步拆解给你看。

一、先搞清楚:什么是经营性房产抵押?

简单说,就是用房子做抵押,钱用于企业经营。

这和"消费性抵押"有本质区别:

所以,如果你有营业执照,记得做经营性抵押,额度、利率和期限都划算得多。

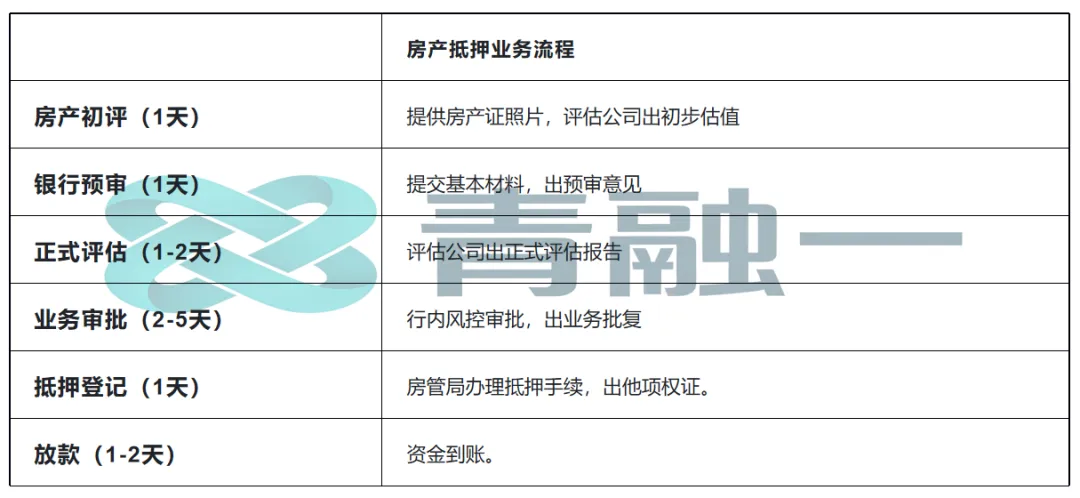

二、房产抵押的 6 步完整流程

第 1 步:自查资质(1天)

不是有房子就能贷,银行主要看这 4 点:

① 房产条件

- • 位置:青岛全辖(其中市南、市北、李沧、崂山、城阳、黄岛认可度高)

- • 产权:必须是大红本,小产权、安置房、经适房基本没戏

② 借款人条件

- • 身份:企业法人/股东/个体户(持股一般要求20% 以上)

③ 经营条件

- • 营业执照:注册满1年(部分银行可放宽到3个月)

④ 负债情况

青融一建议: 这一步自己评估不了,可以和我聊我来免费做初评。

第 2 步:准备材料(1天)

材料越齐全,审批越快。以下是通用清单:

个人材料

房产材料

- • 购房合同+发票(新购置的需要看,老本就不看了)

经营材料

第 3 步:银行评估(1-3天)

银行会指定评估公司对房产进行评估,生成评估报告。

比如你的房子市场价200万,评估价可能在200万左右,需要看房产类型对应×抵押率。

可贷额度 = 评估价 × 抵押率

注意:评估报告费一般由银行承担。别被骗。

第 4 步:银行审批(3-5天)

银行客户经理会做两件事:

① 下户考察

② 面谈面签

然后给出最终额度、利率、期限和还款方式。

第 5 步:办理抵押登记(1天)

审批通过后,需要到不动产登记中心或网押办理抵押登记。领取《不动产登记证明》(常被称为:他项权证)

注意: 这个环节必须本人到场,不能代办。

第 6 步:银行放款(0-2天)

抵押登记完成后,银行拿到他项权证,就会安排放款。

放款方式:有两种可选

到这一步,整个流程才算真正完成。

三、青岛房产抵押的 5 个常见坑

坑 1:"包过包批"的承诺

任何说"包过"的,99%是忽悠。没人能保证100%通过。

坑 2:先收费后办事

正规助贷服务机构一般是放款后收费。如果还没开始就让你交定金,要警惕。

坑 3:隐瞒真实利率

一定要问清楚综合年化成本。

坑 4:贷款用途不合规

经营性房产抵押贷出来的钱不能用于买房、炒股、理财。银行会查资金流向,一旦发现违规,可能要求提前还款结清。

坑 5:盲目追求高额度

额度不是越高越好,要匹配实际经营需求。

四、说点心里话

我在四大行干了5年,现创业做融资咨询。经手过超150家企业的业务,授信规模超45亿。

“我比客户更懂银行,同时我也比银行更懂客户”:

- • 同样企业,不同行、不同人报送,审批结果可能完全不同

- • 同样抵押物,评估公司不同,估值可能差20%很正常

这就是为什么我出来创业做融资咨询——因为我比客户更懂银行,同时我也比银行更懂客户。

记住一句话: 贷款不是越多越好,而是越适合你的经营节奏越好。

以下是我个人v,欢迎随时交流沟通

若您是企业主、财务负责人,想精准对接青岛各家行产品与政策,欢迎来找我深度交流!

若您是投资人、企业债权融资服务商,希望以债权工具深度赋能企业成长,期待携手合作!

若您是对公从业者,想在同业竞争中抢占先机、打造核心优势,欢迎来找我探讨交流!

#抵押快贷 #青岛房产抵押

#建行抵押#青岛企业经营贷#青岛个体户贷款#房押