2026地产3月观察:上海二手房成交破3万套:量起价平,刚需托底,市场仍需再观察

这次是因为很久没有联系的外地客户让我帮她留意上海的刚需楼盘,所以想着写一写地产月报,毕竟最早实习的时候就是写周月报的。均为个人观点。如果有合适的200-300万的房源可以私信,核心地段,有客户需要。

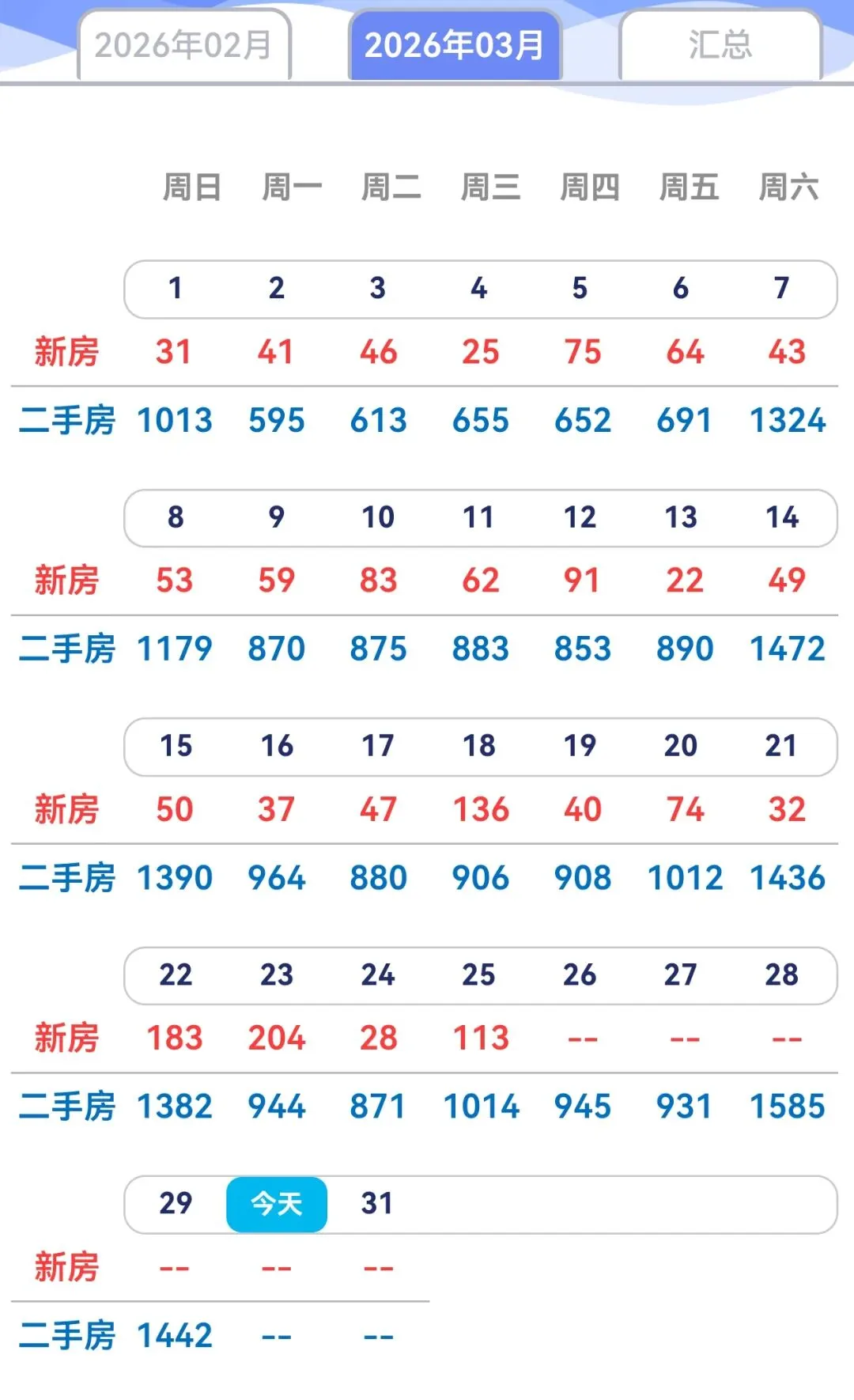

2026年3月的上海二手房市场,用一组亮眼数据打破了此前的沉寂:全月成交近3万套,创下近5年以来单月成交新高,日均成交突破千套,市场热度肉眼可见。但与成交量暴涨形成鲜明对比的是,房价并未迎来大幅上涨,仅止跌企稳、小幅波动。- 核心数据:截至3月28日网签27733套,全月突破3万套成定局;周度最高7488套,单日最高1472套,均创近5年新高。

- 量价分化:2月二手住宅价格环比+0.2%,终结9个月连跌,但涨幅温和;3月议价空间收窄至3%-5%,业主从“以价换量”转向理性惜售。

- 成交结构:300万以内刚需房源占比超70%,内环内20年以上房龄刚需房成交周期从62天缩至22天;中高端改善成交占比不足20%,价格仍偏弱。

- 需求特征:链家数据显示,3月日均带看量增30%,新增客户增51%,90%为自住需求,投资客占比不足5%,无投机炒作迹象。

这场看似火热的成交潮,绝非市场全面回暖的信号,成交量的爆发,并未带动房价大幅上涨。数据显示,上海二手房价仅结束此前连续多月的下跌态势,实现微弱环比企稳,整体价格水平并无明显起色,业主议价空间虽有收窄,但远未到涨价惜售的程度,部分非核心区域、老旧房源依旧以平价成交为主。从成交结构来看,刚需客户是本轮成交的绝对主力。总价300万以内的刚需房源成交占比超过七成,成交周期大幅缩短,这类房源多集中在外环、外环外,契合首次置业的年轻群体、新上海人的自住需求。反观中高端改善房源、大户型豪宅,成交占比依旧偏低,价格也未有回暖迹象,市场分化特征十分突出。本轮二手房成交量冲高,核心驱动力来自政策松绑与积压刚需集中释放,并非投资炒作,也不代表市场全面复苏。2月沪上楼市新政落地,非沪籍社保限购年限放宽、公积金贷款额度上调等举措,精准解锁了一大批被压抑的刚需购房群体。此前因限购门槛、市场预期观望迟迟无法入市的刚需客,在政策利好下集中出手,直接拉动成交量暴涨。同时,刚需入市也轻微带动了置换链条的启动,部分业主出售刚需小户型,为改善置换筹备资金,但整体置换需求仍处于温和状态,并未形成大规模接力。针对3月的成交数据,市场上不乏“楼市回暖”“房价要涨”的声音,但结合量价走势与成交结构,我们对未来市场持谨慎观望、持续再观察的态度,短期有支撑,长期仍存不确定性。目前来看,本轮成交只是刚需需求的集中释放,属于修复性行情,并非趋势性反转,一旦刚需释放殆尽,成交量很可能出现回落,市场仍有反复的可能。- 刚需:优先选300万以内、房龄20年以下、近地铁的优质刚需房,4-5月是窗口期,避免追高虚高学区房与非核心区房源。

- 置换:先卖后买,把握置换链条红利,改善型房源可关注次新房与大户型,议价空间仍存。

- 投资者:核心区稀缺房源有长期价值,但短期投机空间有限,回归居住属性,谨慎入场。

- 市场逻辑已变:从“规模扩张”转向“价值深耕”,刚需与改善分层,需聚焦细分客群需求。

- 转型方向:深耕二手房交易、社区服务(家政+维修)、存量房改造,或做刚需/改善型房源的精准匹配,比盲目扩张更有效。

- 理性穿越周期:量涨价稳是行业从调整到复苏的信号,保持理性、深耕价值,才是长久之计。

3月近3万套的成交,是政策、供需、信心共同作用的结果,是刚需主导的真实复苏,而非泡沫。短期热度延续,长期结构分化,价格难现大涨。对市场参与者而言,看清趋势、理性选择,才能在变迁中找到新机遇。我们将持续跟踪4-5月成交数据、挂牌量变化及价格走势,为你带来更深度的解读。以后月报也会持续更新。