上周带客户看桥西一套119平米的二手房,总价680万。客户王先生反复问我:“公积金最多能贷130万,剩下550万都得走商贷,月供压力太大了。”今天,我可以告诉他一个重磅消息:明天(4月1日)起,杭州公积金贷款额度从130万直接提到180万,多子女家庭叠加上浮后最高可贷306万,还能用公积金账户里的钱交物业费、付契税!

一、新政核心:额度、倍数、上浮“三箭齐发”

2026年3月30日,杭州住房公积金管理委员会发布《关于优化住房公积金使用政策的通知》,自4月1日起施行。

1. 贷款额度历史性突破

家庭最高额度:130万 → 180万(提高50万)

个人最高额度:65万 → 90万

2. 计算倍数放宽

可贷额度 = 近12个月账户月均余额 × 20倍(原15倍)

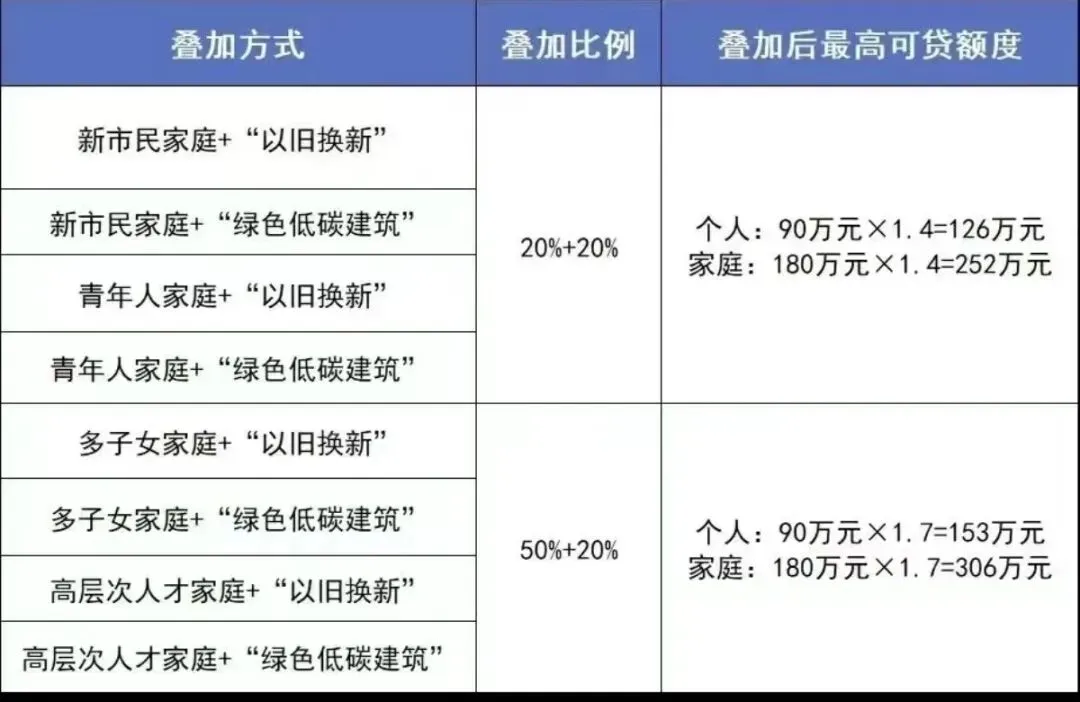

3. 上浮机制更灵活、可叠加

表格

新增契税提取:2026年4月1日后支付契税的,本人及配偶可一次性提取公积金,不超过实际缴纳的契税总额。

新增物业费提取:每年可对家庭名下1套自住住房提取1次,家庭当年合计不超过10000元(含物业服务费、公共能耗费、车位管理费)。

代际互助扩大:当职工本人公积金余额不足时,其配偶、双方父母、子女及其配偶均可申请提取各自公积金支持。

三、拱墅区二手房实操案例:总价680万,公积金能贷多少?

以桥西板块“城市风景”小区一套119.89㎡房源为例(挂牌价680万),假设买家为多子女家庭,购买绿色低碳建筑。

步骤1:计算个人可贷额度

王先生公积金月均余额5.2万 → 可贷104万(超个人上限,按90万计)

王太太公积金月均余额4.8万 → 可贷96万(超个人上限,按90万计)

家庭合计可贷额度=180万元(已达家庭上限)

步骤2:应用上浮优惠

多子女家庭上浮50% + 绿色低碳建筑上浮20% = 70%上浮

最终可贷额度=180万×1.7=306万元

步骤3:对比新政前后

表格

项目 新政前 新政后 差额

公积金贷款 130万 306万 +176万

商业贷款 550万 374万 -176万

月供(30年等额本息) 约4.2万 约3.6万 每月少还6000元

30年总利息节省 — — 约216万元

四、风险预警:别踩这些“坑”

房龄限制:房龄20年(含)以内首付不低于20%,20年以上不低于30%。拱墅区老小区多,购买时需预留更高首付。

征信“一票否决” :连续3次或累计6次逾期记录直接拒绝。提前自查征信,结清所有小额贷款。

政策窗口期有限:贷款次数核减政策暂定实施至2026年12月31日。改善型家庭应抓紧年内完成“卖一买一”。

评估价可能低于成交价:公积金贷款额度取“可贷额度”和“评估价70%”的较低值。建议签约前先委托评估。

五、操作指南:最大化享受红利**

**1. 测算额度 **:“浙里办”APP搜索“公积金可贷额度测算”输入信息。

**2. 准备材料 **:个人材料(身份证、户口本、婚姻证明)、房屋材料(购房合同、房东房产证、评估报告)、公积金材料(缴存证明、合作银行卡)。

**3. 把握流程 **:提交申请 → 等待审批(7-10个工作日) → 办理过户 → 抵押登记 → 等待放款。

**4. 善用提取 **:购房后提取公积金支付契税;每年提取物业费(最高1万元);必要时请求亲属互助提取。

六、最后的话:抓住窗口期

这次公积金新政力度空前、窗口明确。额度提升、上浮叠加、提取扩容,每一项都直击购房者的痛点。但贷款次数核减政策只到年底,物业费提取细则尚未完全明朗,越早行动越能锁定最大利益。

作为深耕拱墅区二手房市场多年的经纪人,我建议:

**立即测算 **:无论近期是否有购房计划,先测自己的可贷额度。

**关注房龄 **:拱墅区老小区多,房龄超过20年的房子首付要求更高。

备好材料:多子女家庭、高层次人才等特殊身份的材料尽早准备。

如果你正在看房,或对公积金新政有具体疑问,欢迎随时找我。我可以根据你的实际情况做一对一的贷款方案测算,帮你避开那些看不见的“坑”。

本文数据来源:杭州住房公积金管理委员会《关于优化住房公积金使用政策的通知》(2026年3月30日)、杭州公积金中心官方解读、拱墅区二手房市场实时挂牌价。案例为模拟计算,实际贷款额度以公积金中心审批为准。