一、从半年低位到强势回暖,“小阳春”行情爆发

在经历了长达半年的低位盘整后,杭州二手房市场于2026年3月迎来一波强劲反弹。据杭州我爱我家统计数据显示,3月杭州市(含富阳、临安)二手房共成交9359套,环比2月的3370套大幅上涨178%,创下自2025年5月以来的单月成交新高,在近五年同期数据中位列第三,仅次于2023年的1.09万套和2025年的1.24万套。

与成交量显著回升形成对比的是,价格仍处于下行通道。数据显示,3月杭州二手住宅成交均价为27027元/平方米,环比下降6.7%,同比降幅达16.3%。

从过去一年的走势看,去年下半年起,杭州二手房市场长期在6000-7200套区间低位运行,10月更触及5944套的阶段低点,市场情绪偏弱。进入2026年,1月成交量回升至6988套,2月受春节影响回落至3370套。不过3月,市场情绪迅速转向,9359套的成交量较去年下半年6700套的平均水平提升近四成,积压需求集中释放的特征明显。

从成交节奏来看,3月作为传统楼市“小阳春”的核心月份,本轮行情更偏向于积压需求在季节性窗口的集中释放,叠加学区落户的时间窗口,共同推动了成交量的短期冲高。尽管3月数据表现亮眼,但市场是否真正进入新一轮上升通道,仍需观察4月、5月的成交表现。若后续成交量能稳定在7000-8000套以上,本轮复苏的可持续性将得到进一步确认;反之,则说明市场全面回暖仍需政策与信心的更多支撑。

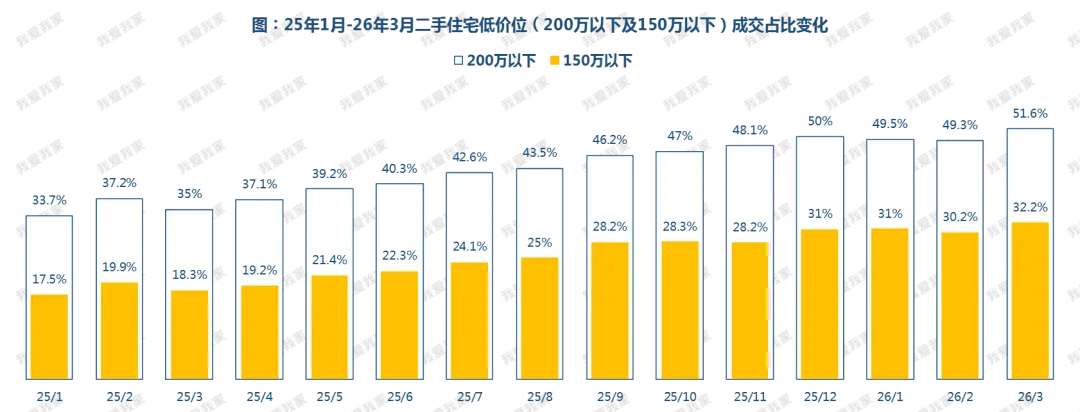

二、200万以下房源占比超五成,其中六成总价低于150万

成交结构上,二手住宅市场中低价位房源的成交占比呈现持续扩大的趋势。

据杭州我爱我家统计数据显示,2026年3月杭州二手房成交中,总价200万元以下的住宅房源占比已达51.6%,环比上升2.3%。这一比例从2025年1月的33.7%起步,以月均约1.3个百分点的速度持续增长,尤其在2025年下半年开始加速上行,至12月首次突破50%,此后持续保持在高位,截至目前累计提升17.9个百分点。

值得一提的是,在200万以下低总价房源占比持续扩大的同时,150万以下房源的成交占比也在同步上升,从2025年1月的17.5%逐步上升至目前的32.2%,实现翻倍增长。这意味着,在超五成的200万以下低价房源中,约63%的成交进一步集中于150万元以下。

总体而言,低价位二手房成交占比的持续攀升,说明杭州当下市场成交结构正加速向低总价区间倾斜,且这一趋势主要受购房者预算收紧、刚需主导市场以及部分区域房价回调等因素共同推动。

1、“1字头”单价激活刚需,远郊低总价二手房成交升温

具体到成交层面,200万以下房源主要集中在余杭闲林、良渚、临平,以及萧山义桥、南部卧城等远郊板块,随着区域内小区单价跌至“1字头”,不少80-90平方米的小三房总价降至100万-150万元,进而成为刚需群体的首选。

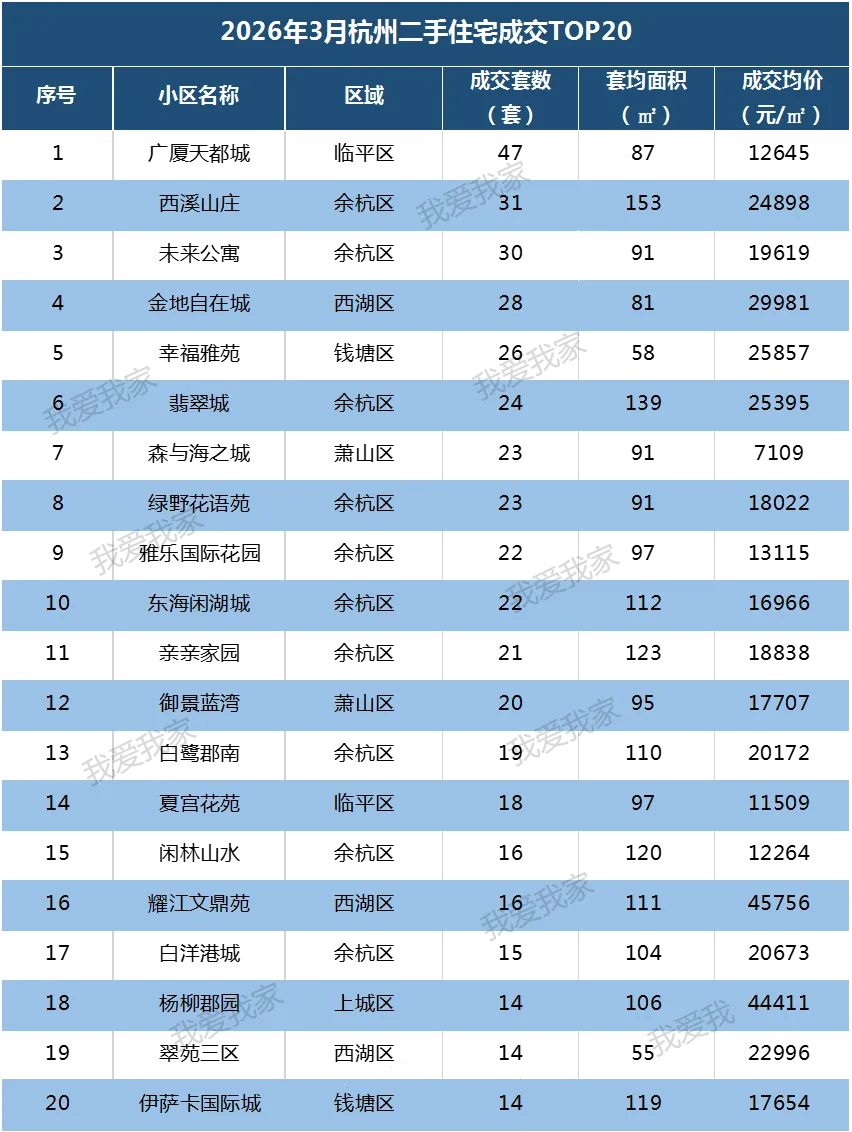

3月份热门榜单上,闲林的西溪山庄成交表现亮眼,全月成交31套,已经超过去年同期的30套。成交结构上,小区120多方高层房源成交均价仅为“1字头”,套均总价控制在170万-190万元,凭借稳健的成交表现,小区位列热门榜单第二名,凸显出当下市场对低总价、高性价比房源的较高关注度。

还有同板块的雅乐国际花园,去年3、4月高峰期月成交16-17套已属不错,本月则成交22套,成交创近年来单月新高,89平方米房源总价从去年同期的150万-160万元区间下探至100万-120万元,价格门槛的降低有效激活了积压的刚性需求,带动了成交。

再如良渚板块的未来公寓,3月共成交30套,且九成房源总价控制在200万元以内。市场主力为84-89平方米小三房,成交单价约1.7万-2.1万元/平方米,套均总价150万-180万元。这样的总价门槛,对于预算有限的年轻刚需而言,具备较强的可及性。

总体来看,目前远郊刚需房,成交主力户型多为60至90平方米的小两房、小三房,精准契合刚需客群的面积需求,当总价降至200万元以下,这类房源对预算有限的购房者形成了较强的吸引力,也带动了成交。

2、主城老小区持续“以价换量”,低总价优势释放

在本轮“小阳春”行情中,除远郊刚需房外,杭州主城区老小区的成交热度同样显著回升。以采荷、朝晖、翠苑、大关等典型老小区为例,受春节假期影响,2月各小区成交普遍跌至年内低点,3月成交量则全面反弹,环比增幅明显。

据杭州我爱我家统计,3月份,翠苑小区一区至五区共成交35套,仅次于去年同期的47套。价格方面,小区套均总价集中在110万至160万元之间,单价普遍回落至“2字头”边缘。其中,翠苑三区贡献了四成成交量,单月成交14套,部分38至45平方米的小户型套均总价仅为80万至97万元。

得益于采荷一小、采荷二小优质学区资源,采荷小区3月成交30套,较年前月均16、17套的水平有大幅提升。价格方面,相比朝晖、翠苑小区较去年同期12%至16%的降幅,采荷小区表现出较强的抗跌性,3月成交均价为3.82万元/平方米,同比仅下降4.42%。成交房源中,超八成面积低于60平方米,其中42至58平方米的小户型成交单价普遍在3.7万至4.2万元/平方米,总价集中在150万至220万元区间。

此外,朝晖小区3月成交29套,较2月的16套增长81%。价格方面,目前朝晖片区成交均价为2.39万元/平方米,较去年同期的2.7万元/平方米下跌11.8%,部分小面积、楼层或户型欠佳的房源甚至以百万元以内价格成交。

整体来看,老小区之所以成为本轮“小阳春”行情中不可忽视的成交主力,不仅得益于地段价值与教育资源的支撑,更在很大程度上依赖于价格弹性的释放。

三、学区榜洗牌,文海实验反超登顶,江南实验、卖鱼桥位居其后

3月历来是学区房成交的传统旺季,今年也不例外。不过,由于部分买家已在年前提前入手,今年学区房的整体成交热度较往年有所减弱。值得关注的是,在今年的学区房成交榜单中,往年一贯领跑的江南实验、卖鱼桥等传统热门学校,被钱塘区的文海实验学校反超,文海实验学校悄然登上杭州二手学区房成交活跃榜榜首。

从成交表现来看,文海实验学校3月共成交学区房74套,超过了去年同期的70套,也是唯一一个成交量超过去年的学区。相比之下,往年同期领跑的江南实验学区房3月共成交64套,同比去年的128套下滑50%,排名第二;卖鱼桥学区虽仍维持在第三的高位,本月成交60套,但已被文海反超。

文海学区中,以景冉佳园为代表,单月成交13套,与去年同期持平。成交结构上,60平方米的小两房单价已跌至1.6万—1.9万元/平方米的亲民区间,套均总价回落至100万—120万元。从总价来看,目前小学学籍占用的房源价格还要更低一些,总价普遍在100万—110万元之间,性价比进一步提升,吸引了不少刚需购房者入场。

除了景冉佳园,学区内的四季风景苑成交9套,阳光华城成交7套,杭曜之城、金沙学府、保利江语海、清雅苑等小区均有3至7套的稳定成交。整体来看,文海实验学校3月成交量占同期全区二手住宅成交总量的16.3%,占比同比提升2.8个百分点,市场热度可见一斑。价格走势上,文海学区房整体均价较去年同期下跌8.7%,部分小区成交价格同比降幅达10%至25%,可见学区成交更多依赖总价门槛的显著下移来激活需求。

值得一提的是,同属钱塘区的幸福河小学学区,近几个月仅凭幸福雅苑一个标杆小区几乎带动了整个金沙湖的板块热度。成交上,幸福雅苑从去年11月的2套,到12月的11套,1月的18套,2月的3套,3月单月成交再创新高,达到26套。该小区自去年11月起已累计成交60套55-60平方米的小户型房源。价格方面,小区均价虽从去年11月的2.04万元/平方米上涨至3月的2.58万元/平方米,即便部分业主小幅提价,但套均150万—160万元的总价,使得小区成交量依旧稳步攀升。

与幸福雅苑类似,以单个小区带动整个学区热度的,还有文鼎苑。继1月成交15套后,2月短暂休整仅成交5套,3月小区成交再度强势反弹,单月成交16套二手房,创下去年11月以来的单月新高,今年一季度已累计成交36套。

价格方面,尽管整体仍不及巅峰时期,但较年初已有小幅抬升,目前成交单价稳定在4.5万-5万元/平方米区间,88平方米户型套均总价控制在400万—450万元之间。作为学军小学紫金港校区的风向标小区,文鼎苑此番放量成交,更多是跌出来的性价比叠加学区置业窗口期共同作用的结果。

四、3月份杭州热门住宅小区成交top20

10个月宝宝每天需要喝多少奶粉?

10个月宝宝每天需要喝多少奶粉?