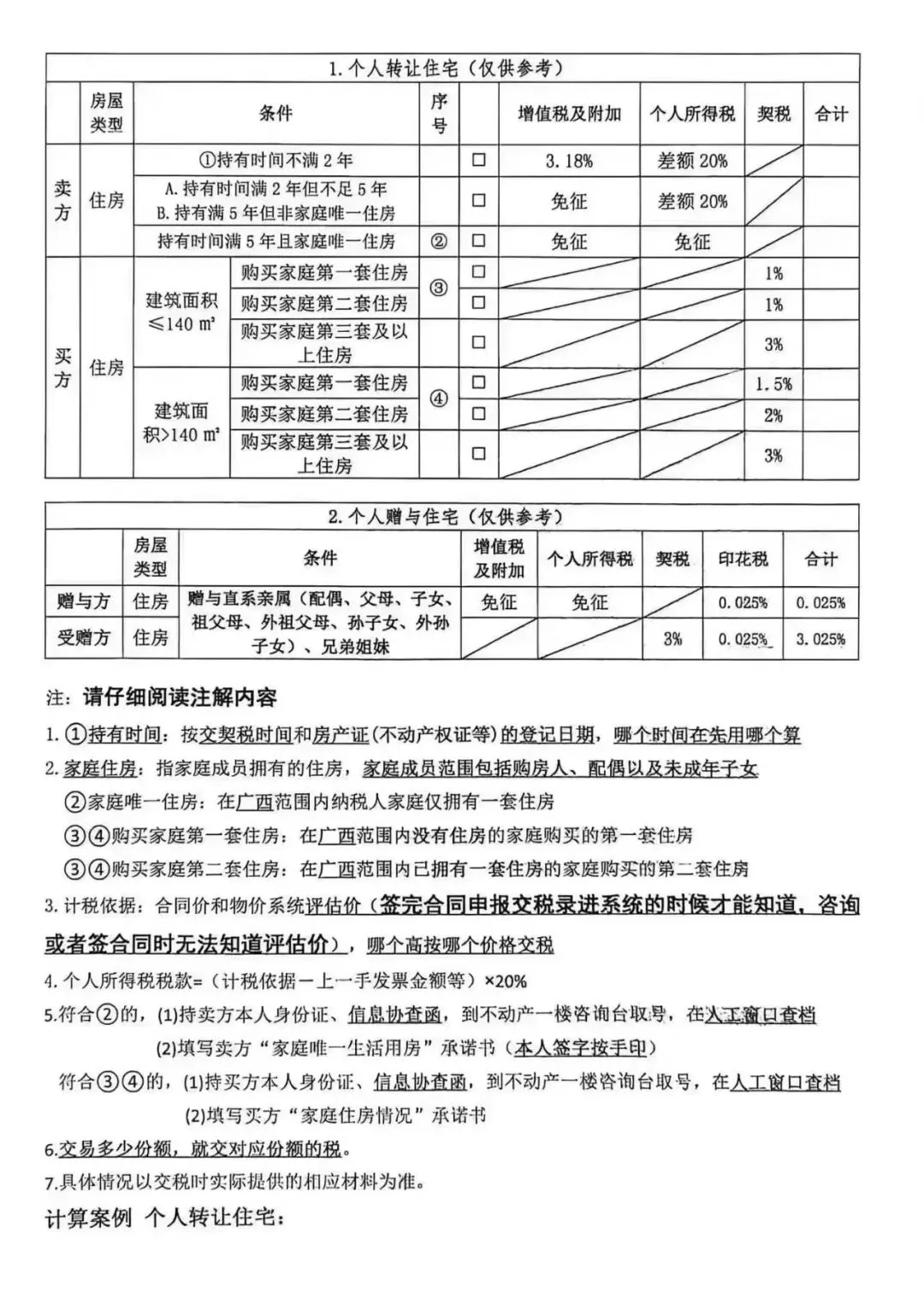

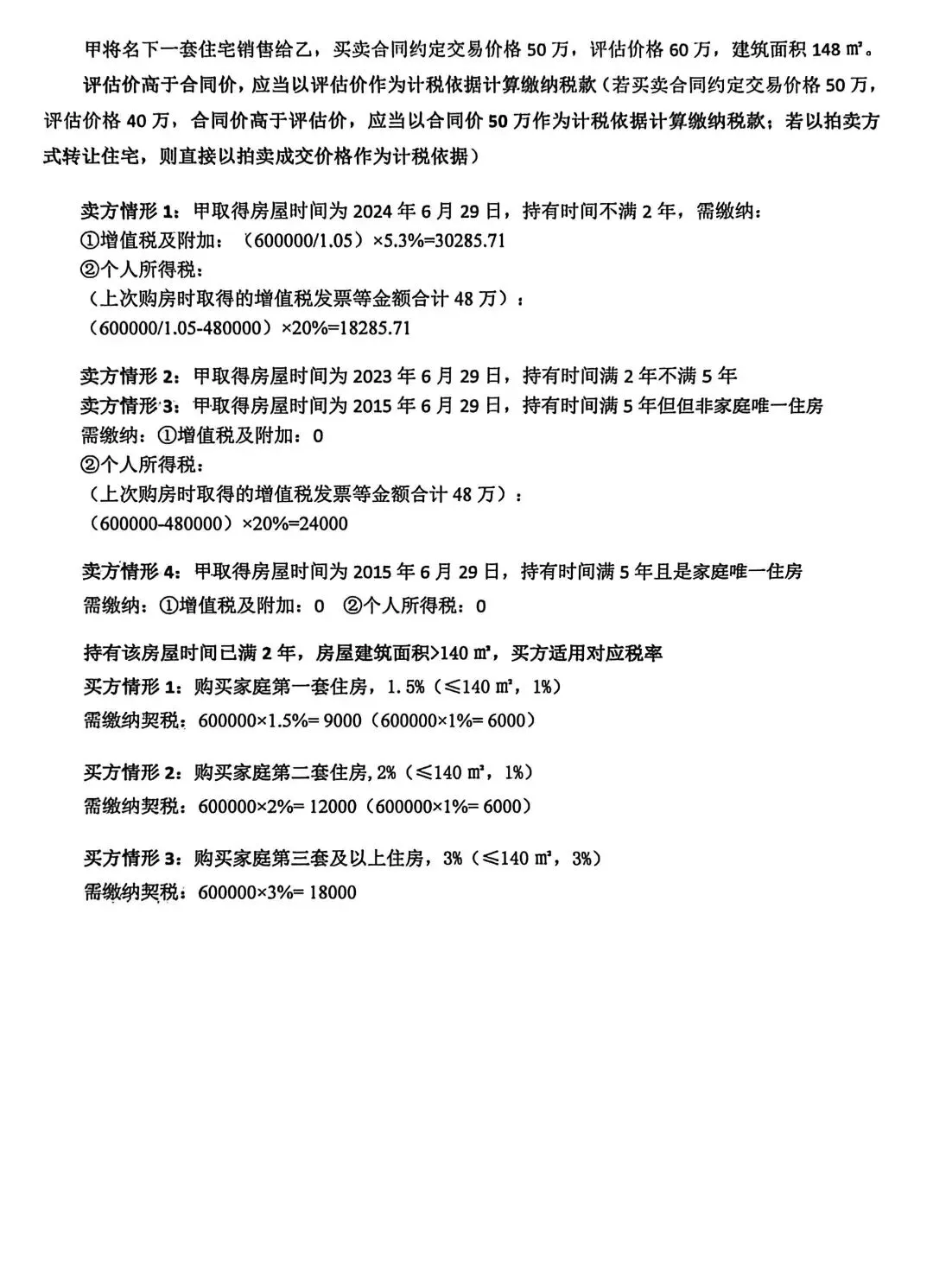

一、核心政策

自2026年4月1日起,桂林二手房个人所得税全面按差额20%征收,原则上取消全额1%核定征收。

二、适用情形

- 必缴:非“满五唯一”住房

- 免征:满5年+家庭唯一住房(契税票/房产证满5年)

- 免征:计税价≤原购成本(亏本卖房,差额为负)

三、差额计算公式

个税 =(计税价 − 房屋原值 − 合理税费 − 合理费用)× 20%

四、可抵扣项目(必须凭票)

1. 房屋原值:原购房发票

2. 合理税费:上次购房契税

3. 合理费用

- 装修费(商品房最高扣原值10%,需正规发票)

- 住房贷款利息(需提供还款利息编号,与抵押合同编号一致)

- 中介费、公证费、公维发票等(需提供发票)

五、特殊房产

- 继承/赠与/离婚分割:按原购房时间算是否满5年;出售时差额计算,原值按上一手成本。

- 自建房/房改房/无原值凭证:税务按规定核定,具体以窗口审核为准。

六、举个例子

- 原购价50万,现计税价100万,差额50万

- 个税=50万×20%=10万元