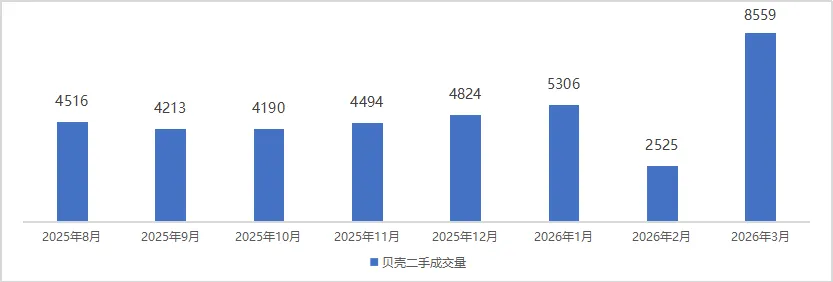

2026年天津二手住房市场快速复苏,小阳春成色十足。3月二手住宅成交量环比增长240%,同比25年3月增长超过11%,创近三年的单月成交新高。价格走势总体平稳,环城及远郊板块成交占比有所提升。

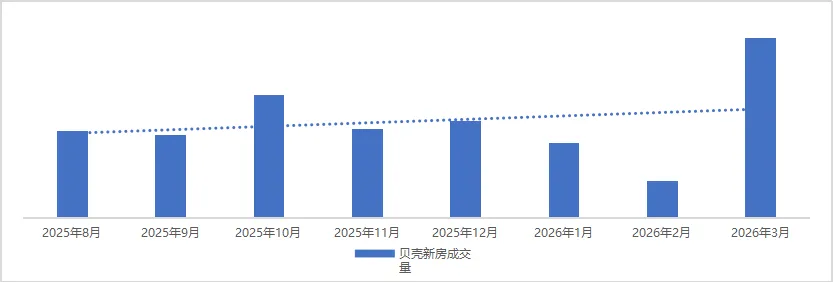

3月新房市场呈现明显的"价稳量升"态势,均价维稳1.92万/㎡,成交量环比增长382%,同比增长27%,刷新近15个月新高,小阳春热度显著。

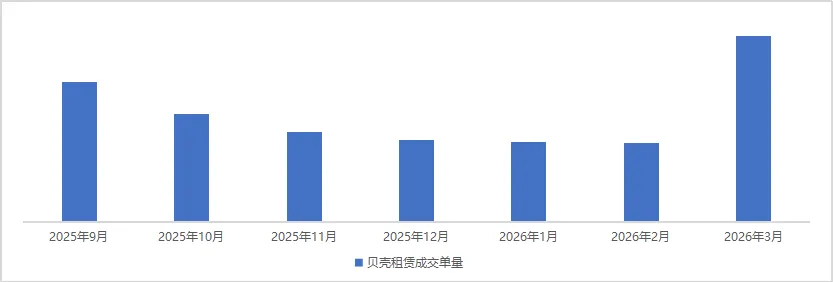

租赁市场同样态势火热,贝壳网租赁成交单量同比25年3月上涨30%,全市租金价格与去年同期略有下降。(以上均来自贝壳成交数据)

根据贝壳网成交数据显示,2026年3月二手房成交量为8559套,市场情况显著好于25年同期,达到近3年以来的单月新高。3月贝壳网线上客户咨询量与25年同期基本持平,经纪人带看量增长,带看转化比大幅缩小,反映出市场热度高,客户入市意愿提高,决策周期明显缩短。

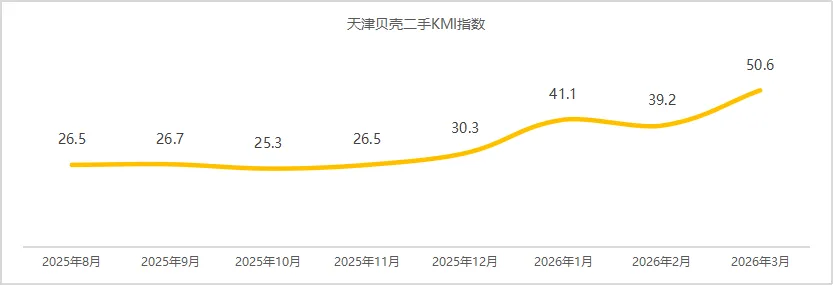

价格和预期方面,3月二手住房价格指数稳定,景气指数与KMI大幅回升,消费者与从业者均较为看好后期市场,预计短期内价格走势仍将以稳中向上为主。

(景气指数:基于贝壳平台上业主挂牌和调价行为数据,计算挂牌房源调价中调价的次数比例来反映当前市场预期。KMI:资深经纪人周度调研结果汇总,50是荣枯线,以上为扩张,以下为收缩。)

小阳春刚需、刚改客群大量入市,环城及远郊成交打响头炮。

从贝壳网成交数据分布上看,3月成交增长主要集中在环城四区(占比28.6%,同比提升2.9%)和远郊五区(占比13%,同比提升1.7%),成交面积70-120㎡(占比48%)的二、三居室为主。中北镇、华明镇等成熟区域广受青睐。

从贝壳网成交结构变化上看,26年3月同比25年3月,70-90㎡面积的成交量占比提升了1.7个百分点,90-120㎡面积的成交量占比提升了1个百分点,两居室-三居室成交量占比提升了3.2个百分点。交易外溢的同时,也体现出刚需和刚改两大类群体的住房需求上,也逐步向更大的居住面积、相对完善的居住配套、便捷的通勤体验区域流动。

市场明显回暖,从贝壳网新房数据上看,新房带看量突破4万组,对比去年同期高出4000+组;新房成交对比去年同期提升27%,环比提升382%。并且,代表着市场绝对热度的带看量以及成交量数据,更是刷新近15个月纪录,成交均价稳定在 1.92万元/㎡,购房需求显著释放。

从置业热点区域来看,环城四区+市内六区仍是主流选择,进入2026年之后这一趋势更加明显,目前合计成交量已经占比达77%。购房者偏好市区优质房源、环城高性价比楼盘以及4.0产品品质改善户型。远郊和滨海市场相对平稳,置业重心有逐步聚向主城区的趋势。

2026年3月贝壳网签约的租赁单量约2.8万套,同比增长30%。

从细分商圈看,环城区域租赁热度较高,咸水沽、中北镇、王顶堤、万新街、华明镇、生态城、双港、万兴街等商圈热度居于前列。

按照往年规律,4、5月将进入租赁稳定期,新增租赁需求及市场热度逐步趋于平稳,6-8月将到达每年的租赁最旺季,整体租赁市场预计将再迎一个小高峰。

2026年天津楼市小阳春成色十足,新房、二手房与租赁市场协同并进,展现出全面回暖强劲态势

二手房市场全面复苏,月成交量创下近年来的新高,市场活跃度显著提升。客户入市意愿增强,决策周期缩短。价格走势总体平稳,市场预期显著改善,业主心态趋于稳定,各类条件相对均衡的优质好房子逐步受到更多的关注。

新房市场同样暖意融融,市场热度快速回升。节后客户看房热情高涨,案场到访量与认购量双双大幅增长。市场呈现明显的结构性特征,市区核心板块与环城标杆项目凭借成熟的配套、卓越的产品力或突出的性价比,成为成交的主力军。高品质改善型住宅备受关注,有效激活了改善型住房需求。随着“卖旧买新”的置换链条更加顺畅,二手房市场的活跃也为新房输送了稳定的客源,形成了良性的市场循环。

租赁市场也同步步入回暖通道。节后返工、求职等因素推动租赁需求稳步释放,市场活跃度明显提升。市场产品供给日益多元化,共同支撑了市场的稳健发展。

此番市场回暖,是政策环境持续优化、市场需求积累释放与市场信心逐步修复共同作用的结果。市场运行总体保持平稳,呈现出“量增价稳”的健康发展格局,小阳春行情扎实稳健,为全年市场的平稳健康发展奠定了良好基础。