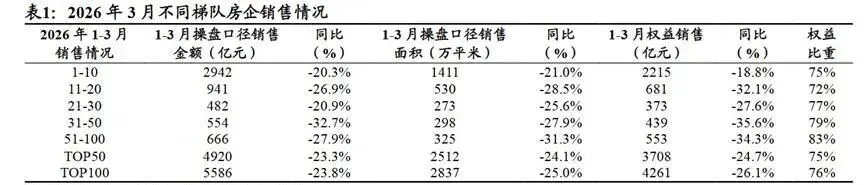

最近一波楼市“小阳春”新闻又刷屏了,不少人坐等这次会不会真是转折点。毕竟这几年大部分买房人都亏麻了,谁心里不盼着房价总算见底反弹?但要说这就真的是市场回暖,恐怕还得再掂量掂量。

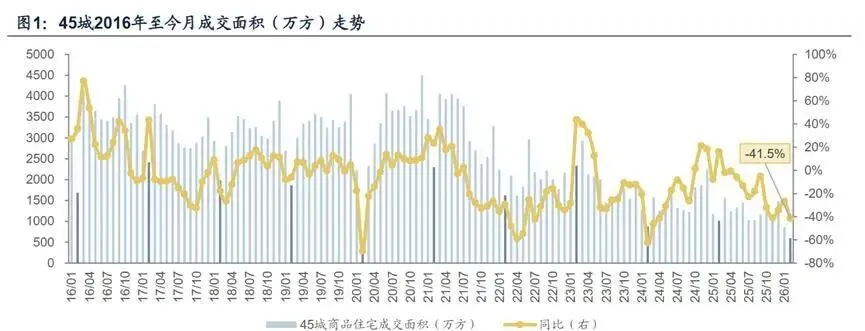

先看数据说话。今年1到2月,全国新建商品房销售面积比去年又少了13.5%,卖房子总金额跌得更狠,下降幅度到了20.2%。简单点讲,房子不仅没怎么卖出去,价格还在继续往下走。到现在为止,不少地方能成交的基本都是便宜货,房东们都是以价换量,赔钱也要卖掉。

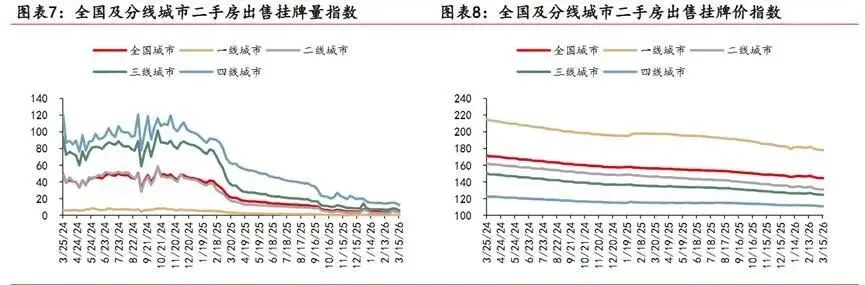

那是不是有个别城市情况还不错?上海二手房成交热度最近不低,可是细看就会发现门道。三月上半月,22个大城市的二手房交易量整体比去年还跌14.5%。只有上海、北京、南京能维持微涨,深圳、杭州开始掉头向下。光上海就好,400万以下的房子,占了成交量的绝大多数。深圳300万以内的房源,也是市场主力。这说明买家其实都在挑便宜的房子“抄底”,指望涨价的,真的不多。

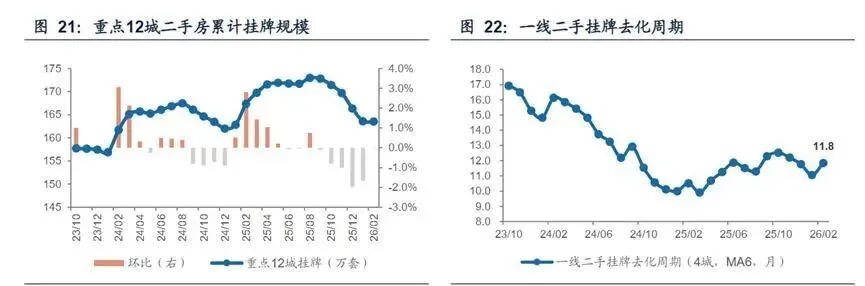

更有意思的是,卖家比买家还着急。26个重点城市,二手房挂牌量还在涨。上海刚经历所谓小阳春,但挂牌又从8.4万套涨回到8.7万套,武汉、长沙的挂牌数一个月都涨了5%以上。可能表面上挂牌热、查询热,成交却冷冰冰。一句话,现在就是供大于求,价格很难抬头。

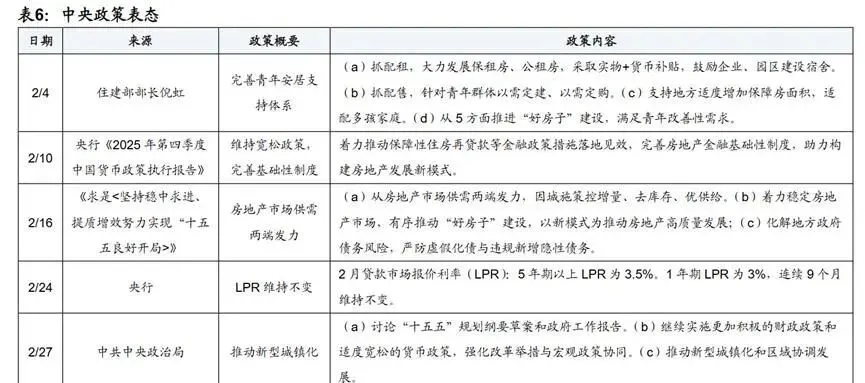

如果说市场没补起来,那政策这边是不是能救一下?今年地方层面确实频繁出新政,年初到现在已经有58次调整。核心多是优化公积金、认定首套贷款放宽之类,中央也表态“要稳地产”。不过目标很明确,只是求稳,不是要你赌房价大涨。

自然资源部去年发过话,今后新增土地原则上不能再全给开发商搞房地产,要优先消化已有的存量土地。说到底,过去靠“卖地—盖楼—涨价—还债”的老路基本走不通了。政策重心慢慢转到保交楼、刺激刚需、改善性住房改造。例如,2026年计划拿出625亿专项补助,翻新全国2.6万个老旧小区。这些投入,重点全在住得舒舒服服,不是让你靠买卖赚钱。

回头说需求。过去二十年房价不断上窜,依靠的是人口进城、家庭结构分化。现在,城镇化进度已经到头,今年统计的城镇化率67%,三年仅涨0.84%,还不及前十年速度的一半。房子盖得多了、人都进城了,新需求肯定减弱。

购房信心也并没实质改善。房贷新增额,已经连续五个月低于去年同期。直接影响就是大家都不急着加杠杆,买房成了负担,不再是稳赚不赔的投资。而租金回报低,买房还不如租房,尤其在杭州、成都这样房价较高的城市,年轻人更倾向灵活租住。

有人反问,难道真没有一点正面信号?北京去年底针对首套房贷做了一次松绑,惠及首套刚需,交易量短时提升过一波,部分业主成功卖出了迟滞多年的小户型。但这种好消息总归只是局部,并没带动全国房价普遍启动。

再放眼环球,参考日本上世纪90年代后,房市进入缓慢调整期。“不跌就是涨”成了主旋律。部分地方比如东京市内小户型还保持小幅爬升,但三线都市和新增住房,价格维持低位,交投冷清。这跟我们现在的格局,不谋而合。

再考虑一组数据:深圳市2024年前两个月二手房交易量下滑30%,但学区房、优质物业的价格底盘几乎没有调整,还出现惜售情况。看上去只剩学位、配套带来的局部需求,广谱普涨概率极小。

说到底,现在的楼市真正转型到“存量博弈”阶段。啥意思?不是说疯狂开盘卖新房,头部企业分食市场蛋糕,而是怎么“翻新旧车”。比如北京为首的城市带头推老旧小区原拆原建、危房原地新建、旧屋装修翻新。年轻人更愿意买低价旧房然后升级改造,房产流通的逻辑变了。家装公司从三年前只做新房交付,今天70%业务轮到旧房焕新、适老改造、结构加建。

说未来没有转折也未必,不过现在和以前那个“买了就涨”的黄金时代已经告别。行业大潮归于平稳,中小城市继续筑底,大城市优质资产慢慢浮现价值,这就是接下来几年中国房地产的底色。房住不炒,才是真正大转向。

虽说小阳春刷屏,但想要真正看到大逆转,还早着。对于买房的、持房的和炒房的都一样,市场已然回不到过去,适应新常态才是正解。