◆部分开发商3月销售表现强劲;考虑到项目推盘延后,我们预计销售复苏将延续至4月

◆开发商正瞄准2026年保持稳健的拿地节奏,表明土地市场有望在2026年下半年回暖

◆首选华润置地、新城发展和建发股份——均为买入评级

强劲“春融”无惧高基数:

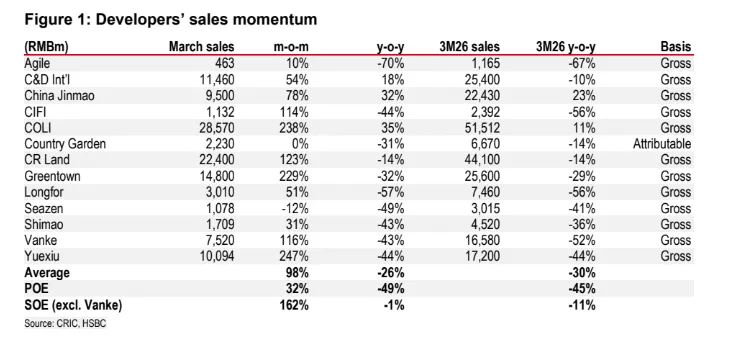

我们覆盖的六家优质国企在3月实现稳健销售(同比-1%,而2026年前两个月为同比-17%),在去年全国性刺激带来的高基数下仍表现良好(见图1)。这一结果强化了我们的判断:春季销售旺季正在发力,这与我们上海调研中观察到的购房兴趣上升和去化稳健相一致(《出乎意料强劲的春季行情》,3月25日(nlg.news 可下载))。

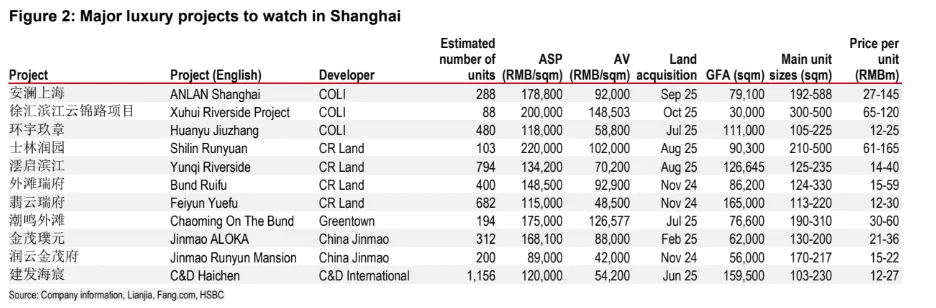

其中,中海地产(同比+35%)和金茂(同比+32%)领跑。华润置地(同比-14%)和绿城中国(同比-32%)表现仍偏弱,但考虑到核心项目推盘延后及高端项目储备充足(见图2),我们预计其销售将回升。基于当前积极的城市层面信号,我们预计整体销售复苏将延续至4月。例如在上海,老旧小户型价格已开始企稳,新盘试探性小幅提价,3月线下看房量较政策前水平提升30%(链家,3月24日)。

二手成交复苏也在发挥关键作用:

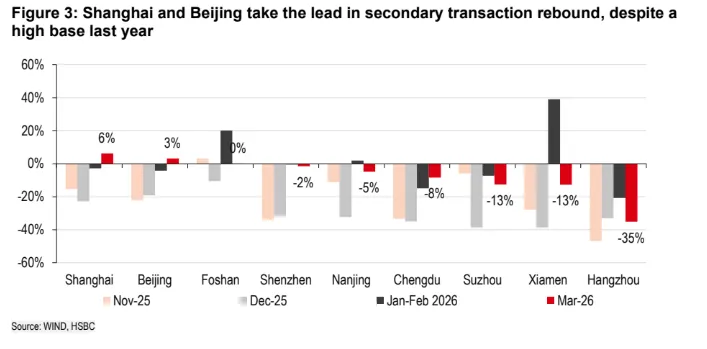

随着此前限购放松逐步传导至春季旺季,上海二手房市场多次刷新近期高点,3月成交达到31215套的五年新高(见图3-4)。我们认为,在改善可负担性和租金回报率上升的支撑下,“老破小”价格企稳将提升二手市场流动性,从而进一步支持新房去化并重塑价格预期(《从“退出”到“升级”:为何二手房流动性重要》,3月24日)。

土地投资有望提速:

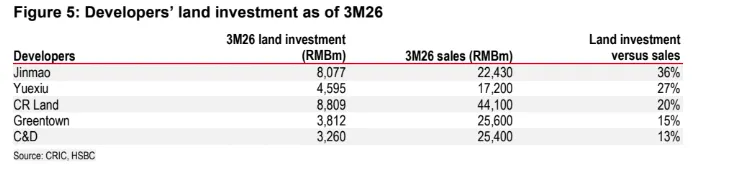

尽管年初表现偏弱(2026年一季度全国土地成交同比-39%),开发商对2026年土地投资前景给出稳健指引,意味着2026年下半年动能更强。2026年一季度,金茂和越秀表现突出(见图5),但随着土地供应增加,我们预计包括绿城在内的其他房企将逐步追赶。除新增拿地外,我们认为2026年将是华润置地和建发股份展示其通过产品创新、强执行力及定价能力实现适应力的关键一年。

个股推荐:

我们预计首选标的华润置地和建发股份(均为买入评级)将成为房地产复苏的主要受益者,得益于其在核心城市的优质土储和差异化产品。中海地产(持有评级)亦值得关注,其集中于一线城市的土储有望率先受益于市场活跃度回升。

我们同样看好新城发展(买入),其被低估的低线城市商业布局以及有望在2026年实现V型盈利反弹的前景。

注:受篇幅及审核限制,以上内容及图表有删减。如需了解全部内容,请查看研报原文(nlg.news 可下载)。

研报:HSBC China Real Estate March sales Resilient, despite a high base

来源:www.nlg.news (更多研报下载及了解详情,请扫描下方二维码)

免责声明:本文内容数据仅供参考,不构成投资建议,使用前请核实。据此操作,风险自担。