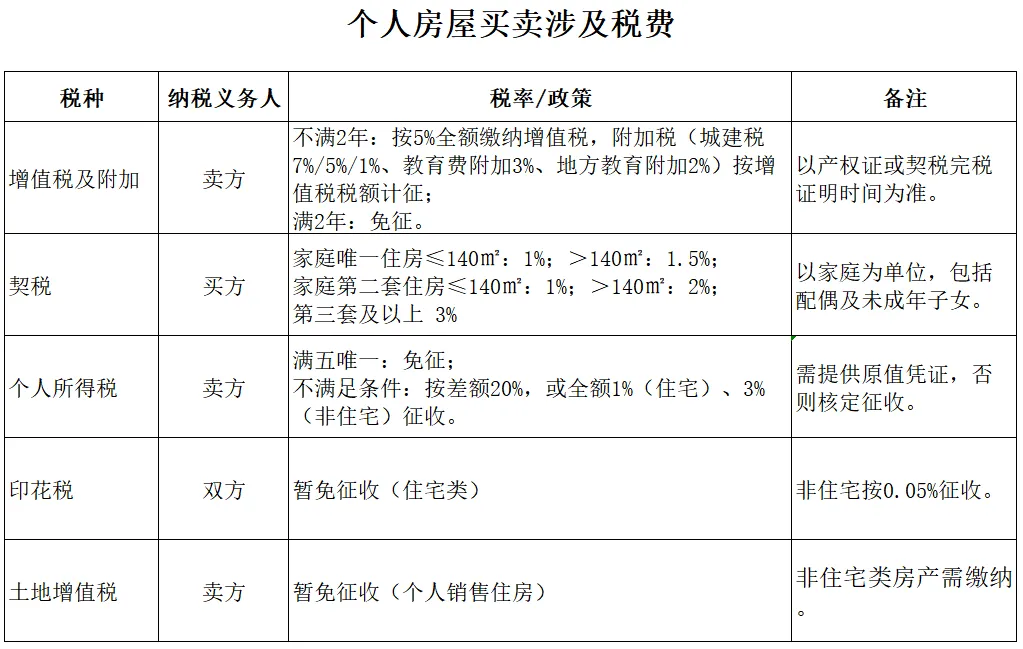

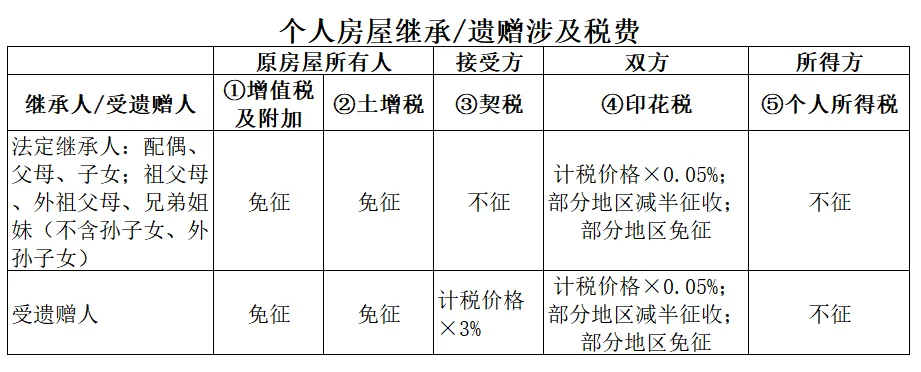

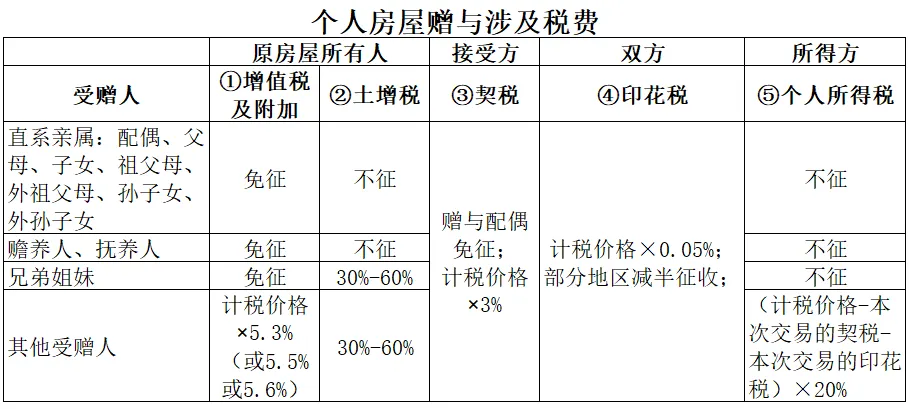

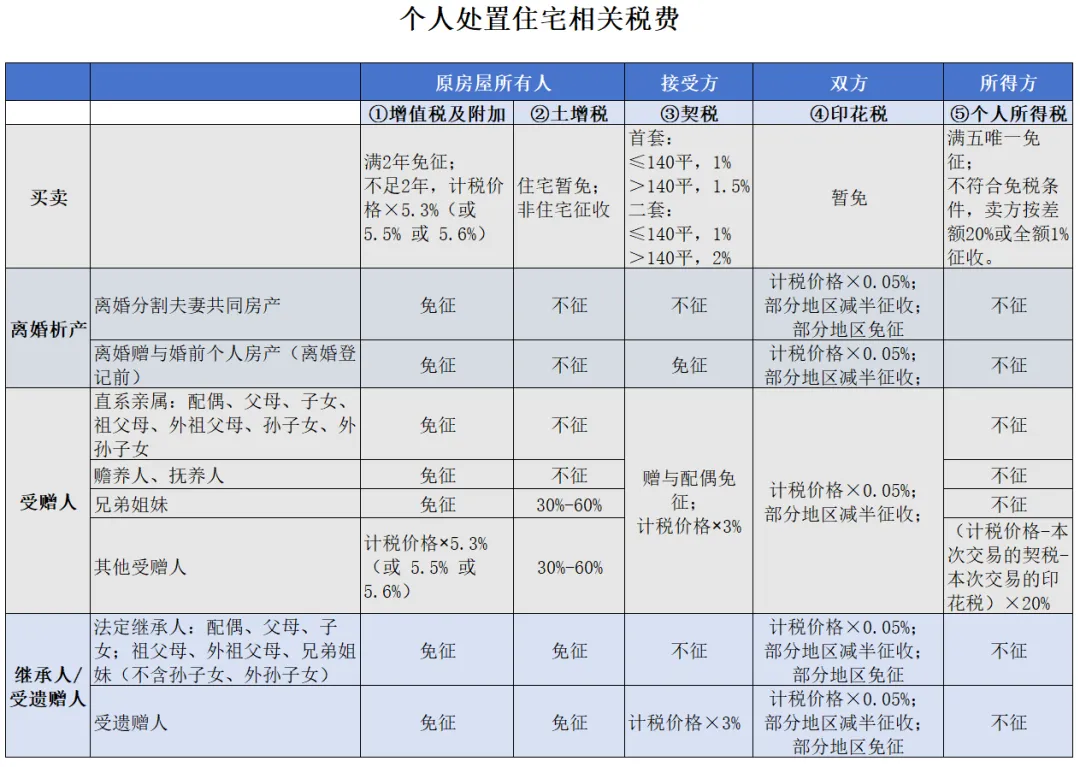

《关于促进房地产市场平稳健康发展有关税收政策的公告》(财政部 税务总局 住房城乡建设部公告2024年第16号)第二条(二)款规定,“北京市、上海市、广州市和深圳市,凡取消普通住宅和非普通住宅标准的,取消普通住宅和非普通住宅标准后,与全国其他地区适用统一的个人销售住房增值税政策,对该城市个人将购买2年以上(含2年)的住房对外销售的,免征增值税。”

《财政部、国家税务总局关于调整房地产交易环节税收政策的通知》(财税[2008]137号)第二条:“对个人销售或购买住房暂免征收印花税。”第三条:“对个人销售住房暂免征收土地增值税。”

《关于促进房地产市场平稳健康发展有关税收政策的公告》(财政部 税务总局 住房城乡建设部公告2024年第16号)第一条规定,“(一)对个人购买家庭唯一住房(家庭成员范围包括购房人、配偶以及未成年子女,下同),面积为140平方米及以下的,减按1%的税率征收契税;面积为140平方米以上的,减按1.5%的税率征收契税。(二)对个人购买家庭第二套住房,面积为140平方米及以下的,减按1%的税率征收契税;面积为140平方米以上的,减按2%的税率征收契税。”

《个人所得税法》第三条第(三)款规定,“利息、股息、红利所得,财产租赁所得,财产转让所得和偶然所得,适用比例税率,税率为百分之二十。”

《国家税务总局关于个人住房转让所得征收个人所得税有关问题的通知》第三条规定,“纳税人未提供完整、准确的房屋原值凭证,不能正确计算房屋原值和应纳税额的,税务机关可根据《中华人民共和国税收征收管理法》第三十五条的规定,对其实行核定征税,即按纳税人住房转让收入的一定比例核定应纳个人所得税额。具体比例由省级地方税务局或者省级地方税务局授权的地市级地方税务局根据纳税人出售住房的所处区域、地理位置、建造时间、房屋类型、住房平均价格水平等因素,在住房转让收入1%-3%的幅度内确定。”

《关于个人出售住房所得征收个人所得税有关问题的通知》(财税字〔1999〕278号)第四条规定,“对个人转让自用5年以上、并且是家庭唯一生活用房取得的所得,继续免征个人所得税。”

《国家税务总局关于个人转让房屋有关税收征管问题的通知》(国税发〔2007〕33号)第三条规定,“(一)上述文件所称“自用5年以上”,是指个人购房至转让房屋的时间达5年以上。1.个人购房日期的确定。个人按照国家房改政策购买的公有住房,以其购房合同的生效时间、房款收据开具日期或房屋产权证上注明的时间,依照孰先原则确定;个人购买的其他住房,以其房屋产权证注明日期或契税完税凭证注明日期,按照孰先原则确定。2.个人转让房屋的日期,以销售发票上注明的时间为准。(二)“家庭唯一生活用房”是指在同一省、自治区、直辖市范围内纳税人(有配偶的为夫妻双方)仅拥有一套住房。”