朋友一句话,把上海二手房真相撬出来了.300万以下占比72%!上海3月创5年新高,刚需成主力!但真正的赢家却是那群在扫货老破小的人

我朋友这几个月跑断了腿,终于悟出了一个道理。

你们知道现在上海二手房最扎心的真相是什么吗?

不是房价还没到底,而是——

那些等着老破小跌到地板价再抄底的人,可能永远等不到那一天了。

她从去年10月开始看房,几乎把全上海性价比高的房源都翻了个底朝天。

结果呢?凡是她觉得能出底价的,十有八九刚挂出来就没了。

现在的挂牌价全是偏高的,但一有“洼地”冒头,立刻被抄走。

更诡异的是啥?中介们最近忽然统一口径,开始猛推500万到1000万的大户型。

你说这是巧合吗?

我不这么认为。

要我说,这背后藏着一个所有人都没点破的真相:老破小正在被“围猎”,而你还在傻傻等底。

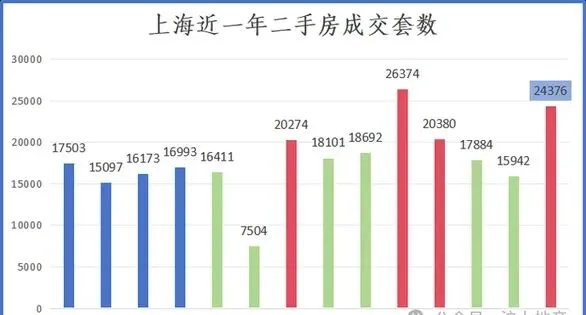

先给你们看个数据,就前两天刚出的。

2026年3月,上海二手房成交量破了3.1万套,创了近5年新高。但你仔细看结构——300万以下的二手房,占比超过72%。这意味着啥?刚需才是绝对主力,而刚需买的是什么?不就是那些总价低的老破小嘛。

更狠的是,上海二手房价格指数在3月环比上涨了0.08%,结束了连续33个月的下跌。

这是33个月以来第一次上涨!

你们没听错,下跌停了。

但真正让我后背发凉的是另一个数字。

瑞银的报告显示,上海200万以下的二手房成交占比,从2024年1月的35%,已经飙到了2026年2月的49%

。也就是说,现在上海每卖出去两套二手房,就有一套是200万以下的老破小。

这叫啥?

这叫扫货。

现在不是刚需在买,是各方势力都在进场。

个人投资客在买,资管机构在找整栋收购,就连政府都在收储。徐汇区已经把日晖六村、小木桥路那些90年代的老房子列入了首批收购名单。

你可能会问,他们图啥?

图租金回报率。

现在上海老破小的租售比普遍在2.3%到3.1%。你知道一年期定存利率多少吗?1.1%。房租直接跑赢存款。

换句话说,你现在买一套150万的老破小,月租能到4000块,一年就是4万8,相当于3.2%的收益率。这个收益率在当下这个资产荒的环境里,已经算优质资产了。

所以我那朋友最后为啥下手了?

她在那个还要5万/平的片区,买了一套。

理由特别直白:等老破小彻底出清,机会就没了。

她说她碰到过等底等到被套的人。那些从2023年就开始等的人,眼睁睁看着自己看中的小区从7万跌到5万,觉得还能跌到4万,结果现在直接没货了。

道理很简单:当你觉得还能再跌10%的时候,有人已经开始算租金回报率了。

这就是认知差。

现在上海有个现象特别有意思:二手房议价空间从之前的5%-8%收窄到了2%-3%。核心区甚至开始出现小幅提价。房东的底气回来了,因为低总价的房子不愁卖。

你还在想怎么砍价,人家已经在想怎么抢房了。

我朋友说她最佩服中介的一点是,那些人永远比普通买家先知道风向。中介们突然集中推大户型,不是因为大户型好卖,而是因为——小户型已经不够卖了。

你细品。

老破小的逻辑已经变了。

以前大家觉得老破小是垃圾资产,只有买不起新房的人才将就。但现在呢?它的定价逻辑从“房价涨跌”变成了“现金流收益”。

当租金能覆盖月供甚至跑赢理财的时候,它就不再是纯粹的居住消费品,而是一个生息资产。

那些还在等底的刚需,其实是在用“赌涨跌”的思维,去看一个“算租金”的资产。

这本身就不在一个维度上。

最后说句扎心的:

当所有人都觉得还能再跌的时候,底可能已经过了。

不信你看看3月份的数据,那33个月的下跌已经结束了。

当然,我不是让你无脑冲。老破小有硬伤:房龄老、贷款难、流动性差。但问题是,你现在不冲,后面连硬伤都买不起了。

刚需最怕的不是买贵,而是踏空。

等你想明白的时候,价格已经回去了,但你的首付可能还是那个首付。