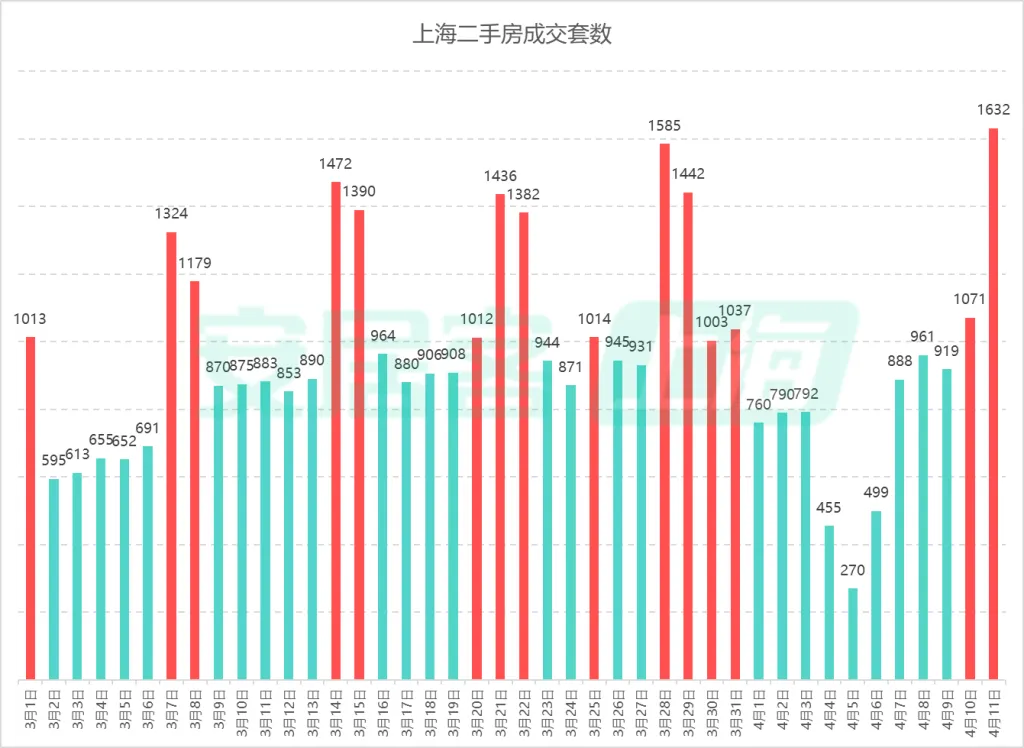

4月11日,上海给出了一记响亮的回应:单日网签1632套,不仅超越了3月28日的1585套,更一举创下5年来的最高单日成交纪录。

当天,北京二手房网签仅238套,不足上海的六分之一。而上海,早已不是简单的领头羊——它正在以断层优势重新定义一线楼市的复苏节奏。当高端房源成交占比持续提升,置换链条的齿轮是否已经悄然转动?本文将深度拆解1632套背后的三个核心信号。

把时间轴拉长,1632套这个数字的分量更为清晰。

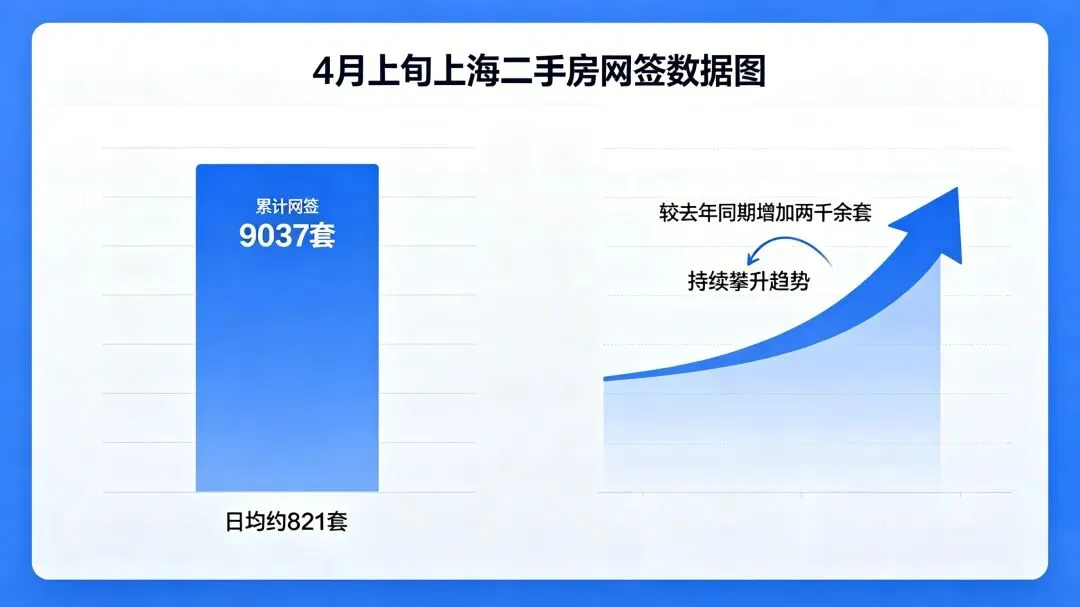

今年3月,上海二手房成交已达3.12万套,创近5年单月新高。进入4月,热度非但没有消退,反而进一步加速。中原地产数据显示,4月上旬(截至4月11日),上海二手房已累计网签9037套,较去年同期增加两千余套。

纵向对比,1632套远超今年金三月期间任何一个周末的峰值;横向对比,同一天北京的二手房网签量仅有238套。这种断层式领先,绝非简单的季节性差异所能解释。背后是“沪七条”政策持续释放的精准赋能效应。

政策的核心逻辑在于精准打通置换链条。自2月25日“沪七条”发布以来,从限购放宽到公积金优化,从房产税征收逻辑调整到收储存量房政策试点,“沪七条”已在多维度精准发力,畅通置换交易链条。而上海新房改善、二手刚需的分化格局也已稳固,一二手客群重合度仅8.5%,为全国最低,政策的每一次优化都精准切入了不同客群的需求盲区。

如果说1632套的量级是市场的面”,那成交结构的质变就是这轮行情的里子。

中原地产监测数据显示,近两周总价900万以上的高端房源成交占比持续提升。与之对应,面积在90平方米以上的改善型二手房源占比也显著增加。这些数据的潜台词是:刚需群体正在完成卖小,手握资金和房票的改善客群,正将目光投向更高总价、更大面积的高品质房源。

这是置换链条首次在上海市场得到数据化验证。此前业内普遍认为,核心城市二手房成交仍以刚需为主导,改善型置换链条尚未有效打通。但4月上旬的数据正在打破这一旧有判断。

上海中原分析师卢文曦指出,当前市场热度正逐步呈现向上传导的特征,整个市场的交易链路较为畅通。

与此同时,上海的挂牌量已较近两年峰值回落27.5%,这意味着市场出清正在加速,供应侧的收缩正在为价格端的企稳提供支撑。当高端房源率先放量、挂牌量持续下降,市场正一步步从以价换量的底部修复,走向量价齐升的复苏验证。

上海的爆发并非孤例,但幅度和结构正在重塑一线城市的复苏版图。

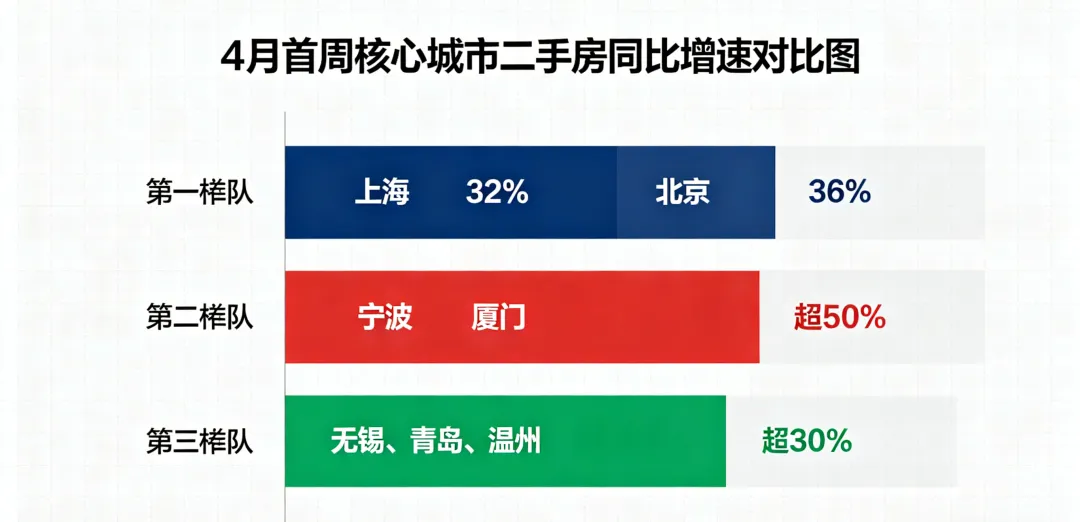

从全国趋势看,4月首周,上海二手房成交同比增长32%,北京二手房成交同比增长36%。4月1日至6日,北京二手住宅网签约2100套,同比增长11.8%。从总量看,核心城市同步回暖的趋势已初步确立。但关键在于结构差异——上海的高端房源成交占比提升更为明显,置换链条的传导效率也更高。这或许与上海城市更新的推进力度和核心区位的稀缺属性密切相关。

如果上海的置换链条能够率先打通,其对全国楼市的意义将远超上海一城。逻辑很简单:上海是全国楼市的风向标,高端购买力的入场,往往会带动其他核心城市的改善客群同步入市。2026年2月,北京、上海、深圳成交的二手房中总价低于300万的占比分别为52%、60%、52%,上海低总价房源占比最高——这意味着上海的置换底层基础最为扎实,一旦底层向上传导的通道畅通,对新房改善市场的带动效应将最为显著。

上海正走在一条清晰的复苏路径上:刚需率先入场→低总价房源快速去化→置换客群卖旧买新→高端房源成交占比提升→新房改善市场接力升温。这一路径能否在全国一线城市中率先走通,4月下旬的市场数据将是关键的验证窗口。

对于关注上海楼市的购房者而言,这组数据的信号意义值得认真解读。

对于手握老破小、想要置换的改善客群,当前无疑是值得关注的窗口期。刚需入场正在加速消化低总价房源,挂牌量较峰值已回落27.5%,这意味着卖家议价空间正在逐步收窄。一旦错过这一窗口,卖旧的成本和周期可能都会明显拉长。

对于新房改善客群,高端房源成交占比的提升意味着改善链条正在打通。当900万以上高端房源持续放量,卖旧买新的传导效应将进一步推高新房改善市场的热度。当前上海已有不少新房项目出现优惠收回、开盘售罄的现象,核心区优质改善项目的竞争或将日趋激烈。

需要提醒的是,楼市的回暖不是一条直线,成交量的阶段性波动在所难免。4月上旬上海累计网签9037套的数据固然亮眼,但整体复苏的持续性仍需观察。对于购房者而言,与其纠结于单个数据的短期波动,不如关注更核心的趋势:成交量持续放大→成交结构向上传导→挂牌量收缩→价格预期企稳,这套逻辑链条正在一步步兑现。

粉丝福利

如果你也在关注重庆的高端资产,给我一个免费的关注并私信,我会发你一份我整理的《2026年重庆资产配置评估报告》,并免费帮你做一次简单的资产配置诊断。

往期精彩内容