— 以下为正文 —

上周(4.6-4.12),上海楼市呈现“冰火两重天”格局。

二手房市场单日成交创近五年新高,小阳春热度延续;新房市场则因供应节奏收缩而阶段性休整,成交面积环比回落近七成,但高端改善产品逆势抬头,核心地段与外围区域的分化进一步加剧。

一热一冷之间,市场究竟在发生怎样的结构性变化?

二手房:放量还在继续

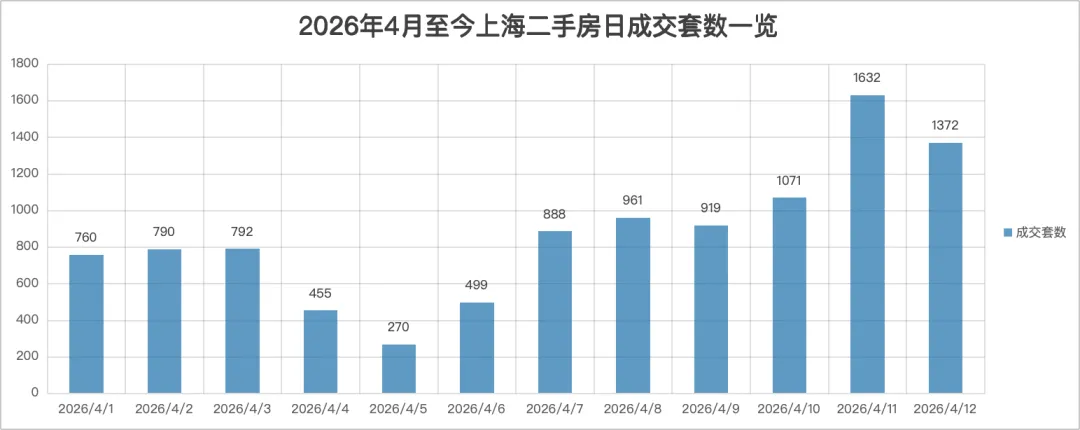

上海二手房,又冲了一波。

4月11日,单日成交1632套。这个数字,是近五年的最高单日纪录。

即便上周中间夹了个清明假期,整周依然成交7432套,日均1048套。截至4月13日,4月累计成交10409套,日均867套(含住宅、商办、车位等)。如果这个节奏能维持住,4月总量奔着2.5万套去,不是没可能。

成交一活跃,置换链条就跟着转起来了。同期二手房总挂牌量维持在32.3万笔左右(含一套多挂),跟3月基本持平。卖得掉,才敢挂——挂牌量稳住了,说明市场的流动性是真实的。

再看价格。诸葛找房数据显示,上周二手住宅市场均价60808元/平方米,环比涨了2%。调价房源里,涨价房源占比15.58%,虽然比上周收窄了一点,但业主涨价的信心没有消失。市场最怕的不是涨价,而是连涨价的勇气都没有。至少目前,部分业主对后市还是抱有预期的。

所以整体来看,4月的小阳春没散场。成交放量,正在为改善型需求慢慢打开通道。

新房:休整中的分化

相比二手房的持续冲高,新房市场进入阶段性休整。

受供应节奏影响,上海中原地产数据显示,上周(4.6-4.12)新建商品住宅成交面积仅8.42万平方米,环比减少69.90%。与此同时,成交结构发生明显切换:前期刚需集中交易退潮,中高端产品接力,带动均价回升至82142元/平方米,环比上涨36.81%。

成交结构印证了这一变化:前十榜单中,单价超10万的项目占据4席,杨浦保利珺园、徐汇安澜上海位列前列。其余多为6万/平方米以内的刚需及首改产品。高端改善,正在重回主流视野。

从成交端转向开盘端,热度分化进一步凸显。上周上海仅3个项目入市:青浦盘古云曦,48套叠加,备案均价59997元/平方米,未能摇号。

闵行保利都汇和煦,84套公寓,备案均价73297元/平方米,称6小时售出61;松江的中国铁建西派云间——56套公寓及叠加,备案均价61221元/平方米,60组认购,认购率107%,开盘当日去化约80%。

认购端的对比更为剧烈。上周共10个楼盘启动认购:

高热度一侧,浦东陆家嘴太古源源邸认购率196%,澐启滨江4日达105%,翡雲悦府II期首日175%。可见,核心区域、稀缺产品,依然能点燃市场。

冷清一侧,闵行象屿天宸雅颂3日仅8%,浦东前滩东方湾2日仅9%。港城云湖(两个地块)、金山建发瑞湖等项目认购率未对外公布——不公布本身,已是答案。

从开盘到认购,上海新房市场延续“核心热、外围冷”的分化格局。地段价值与产品力,成为决定认购表现的关键因素。

上海中原地产市场分析师卢文曦表示,新房经过前期急速放量后出现回落,属于正常休整。当前市场缺少能引爆热度的网红项目,成交暂未维持高位,但二手房持续刷新纪录,叠加政府收购二手房、置换新房的案例增多,新的置换通道逐步打通,改善入市阻碍持续减少。市场反弹力量正在积蓄,一旦优质项目集中入市,成交再度放量值得期待。

10个月宝宝每天需要喝多少奶粉?

10个月宝宝每天需要喝多少奶粉?