我是昊哥,专注助贷多年,讲好融资故事。

今天聊聊按揭房二次抵押贷款——

一、房产二抵是什么?适合哪些人?

房产二次抵押贷款,简称"二抵",是指在房子已经办理过一次抵押贷款(按揭或抵押贷)的基础上,再次以该房产作为担保向银行或其他金融机构申请贷款。

简单理解:房子还在还贷,却能再借出一笔钱。

1、二抵的两种类型

① 二次抵押贷款(银行为主)

② 转移登记式"二抵"(民间配资)

2、适合办理二抵的人群

有稳定收入但缺乏流动资金:房子有余值空间,生意周转、子女教育等大额支出需要资金支持

不想卖掉房子:房子有升值潜力,不想提前还清房贷又想用钱

已有抵押不想赎楼:已有抵押贷款客户,不想垫资赎楼直接做二抵

信用记录一般:某些二抵产品对征信要求比一抵宽松

二、2026年银行审批要点

银行审批二抵贷款,主要看三个核心要素:

1、房产剩余价值(最重要)

计算公式:可贷额度 = 房产评估价 × 可贷成数 - 剩余贷款本金

2026年主流银行二抵可贷成数参考:

- 住宅类:评估价的60%-70%(部分优质客户可达80%)

- 别墅/大平层

- 商用房(公寓/商铺)

- 写字楼

昊哥提示:不同银行评估价有差异,建议货比三家。有些银行按成交价评估,有些按指导价,还有些按评估公司评估价。

2、借款人资质审核

① 征信要求

② 收入能力证明

③ 年龄与职业

- 借款人年龄:18-65周岁(抵押人年龄放宽至70岁)

3、资金用途合规性

银行明确规定,二抵资金不能用于:

合规操作:申请时需提供真实用途证明,如经营采购合同、装修合同、教育费用证明等。放款后建议做好资金断流,避免被银行抽贷。

三、90%申请被拒的真实原因解析

昊哥整理了实际案例中二抵申请被拒的高频原因,看看你踩中了几个:

1、房产没有余值(占比最高,约40%)

真相:你的房子评估价100万,剩余房贷还有70万,按二抵可贷60%计算,可贷额度=100万×60%-70万=-10万。没有余值,银行凭什么给你放款?

解决方案:

2、征信问题(占比约25%)

常见踩坑点:

- 近两年有连三累六逾期

- 当前有逾期未还

- 小贷网贷过多

- 查询次数过多

3、收入不达标(占比约15%)

银行逻辑:你的月收入必须能覆盖所有贷款月供的2倍以上。

举例:你月收入1.5万,原房贷月供5000,想申请二抵月供3000,银行计算:1.5万÷(5000+3000)=1.875倍,不到2倍,危险!

4、房龄老/户型差(占比约10%)

银行不喜欢的房子类型:

5、材料造假/用途虚假(占比约10%)

红线行为:

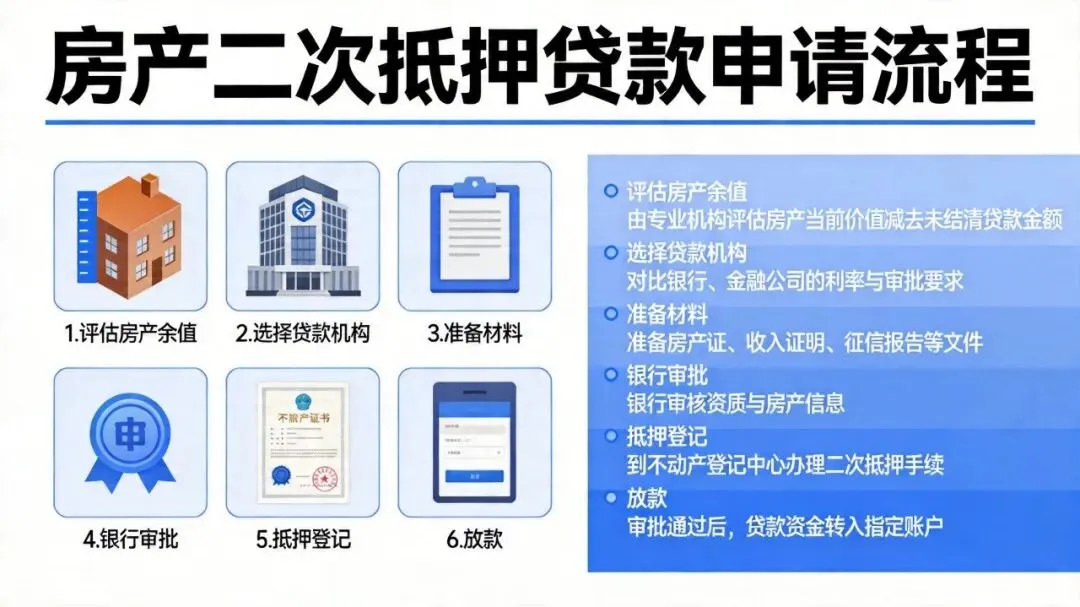

四、申请实操步骤

二抵申请全流程,昊哥手把手教你:

第一步:评估房产余值(自己先算)

- 估算自己房产评估价(通常为成交价的90%-100%)

- 余值超过20万才有申请价值

第二步:筛选合适银行/机构

选择依据:

- 利率:银行年化4%-8%,民间机构年化10%-24%

昊哥建议:优先咨询贷款中介,他们熟悉各银行政策,能快速匹配最优方案。自己去银行,可能白跑还留查询记录。

第三步:准备申请材料

基础材料:

补充材料(根据用途):

5. 经营执照+经营流水(经营贷)

6. 装修合同(装修贷)

7. 购销合同(流动资金贷款)

第四步:进件审批

第五步:抵押登记与放款

- 放款成功,记得做好资金断流

五、避坑指南

昊哥见过太多客户踩坑,总结出以下核心要点:

坑1:低利率背后的隐形费用

案例:客户王先生看到某银行宣传"年化3.8%起",结果办理后加上评估费、担保费、服务费,综合成本高达年化12%。

避坑:

坑2:AB贷套路

套路:你的资质不够,贷款中介让你找一个"加分人"、"见证人"来签字,实际上是让对方承担连带责任,一旦你还不上,联系人背负全部债务。

避坑:

坑3:资金用途陷阱

案例:张女士申请经营贷用于购房,银行抽查发现资金流向房产,被要求提前还款,还上了征信黑名单。

避坑:

坑4:黑中介高收费

行业现状:部分中介收费高达贷款金额的5%-15%,甚至更高。

昊哥建议:

坑5:合同条款陷阱

重点检查:

- 提前还款违约金

- 绑定销售

- 浮动利率

- 抽贷条款

昊哥总结

按揭房二次抵押贷款是一种实用的融资工具,但并非适合所有人。有房产余值、征信良好、有真实资金需求的朋友,可以考虑通过二抵获取资金;但如果房产余值不足或征信较差,强行申请只会浪费时间成本,还可能留下查询记录。

建议先找专业人士做免费评估,了解自己的真实资质和可贷方案,再决定是否申请。昊哥专注助贷多年,帮你找到最合适的融资方案。

有问题欢迎评论区聊聊~

往期推荐:

- 《小微企业省钱秘籍:7个让银行主动降利率的谈判技巧》