中原季报|一季度东莞一二手房成交量同比上涨,3月楼市小阳春成色十足

- 2026-05-09 14:12:16

宏观市场(节选)

各项经济数据向好,

中国经济开局迎开门红

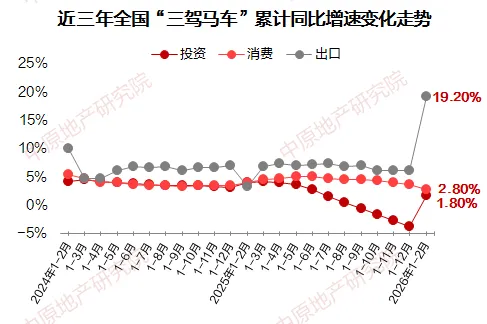

从“三驾马车”来看,1-2月投资累计增速为1.8%,消费累计增速为2.8%,出口累计增速为19.2%。“十五五”开局,重大项目加快建设,基建投资发力托底,整体投资增速由负转正;消费温和修复;全球制造业回暖,外需表现强劲,出口增速大幅拉涨。

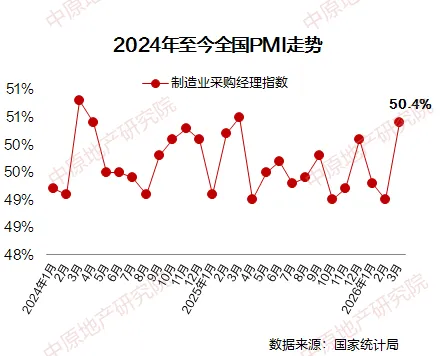

2026年3月我国制造业PMI指数为50.4%,环比上涨1.4个百分点,重回荣枯线以上,主要由于节后企业全面复工复产,其次是外需改善拉动显著,产需两端超预期改善。

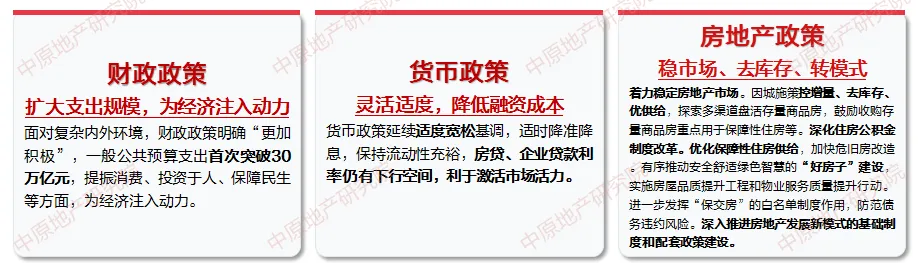

两会定调房地产,

稳楼市与促转型同步推进

3月5日全国两会召开,会议提及财政政策扩大支出规模、优化结构为经济注入动力;货币政策延续适度宽松,适时降准降息;房地产定调着力稳定房地产市场,同时提及因城施策控增量、去库存、优供给,深化住房公积金制度改革,优化保障性住房供给,“好房子” 建设,深入推进房地产发展新模式的基础制度和配套政策建设等。

中原地产研究院解读:今年中国两会关于房地产的核心基调可以概括为“稳市场、去库存、转模式”。“着力稳定房地产市场”说明当前政策重点不再是强刺激房地产,而是防止市场继续下行、推动行业平稳过渡。同时提出“控增量、去库存、优供给”的方向,一方面土地供应继续控量提质,缩减房地产开发规模,另一方面通过政府收购部分库存商品房改造为保障性住房等方式消化存量,并逐步提高住房品质,建设“好房子”。会议还强调因城施策,一线城市限购政策可能继续松绑,而三四线城市则重点解决高库存问题,公积金有望降利率、提额度、用作首付款等。同时继续推进“保交楼”和房地产融资支持,保障购房者的切身利益,稳定市场信心。整体来看,中国房地产正从过去依赖大规模开发和快速增长的“增量时代”,转向以消化存量、提升品质和满足居住需求为主的“存量时代”,房地产在经济中的角色也逐渐从增长引擎转向更偏向民生属性的行业。

土地市场(节选)

华润拿下滨海润府旁地块,

持续深耕滨海湾

一季度仅成交一宗商住地,该地块地理位置优越,位于滨海湾新区核心板块,临近滨海润府一二期,地块可售楼面14888元/㎡,由华润底价拿下,反映华润持续深耕滨海湾。地块交通便利,临近东湾大道,距离地铁2号线三期(在建)与地铁3号线(规划)交汇于交椅湾站约650米,未来交椅湾站也是东莞地铁2号线与地铁3号线、深圳地铁20号线的换乘站。教育方面,1公里范围内有东莞滨海湾末来学校,2公里范围内有华南帅范大学附属中学东莞长安学校。

二级市场(节选)

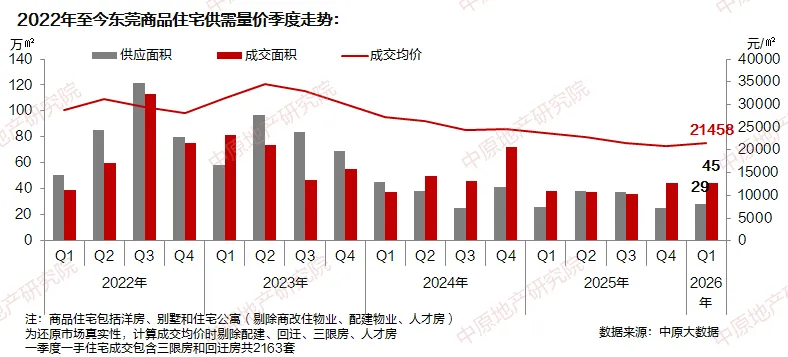

一季度住宅供需低迷,

成交量创2008年以来同期新低

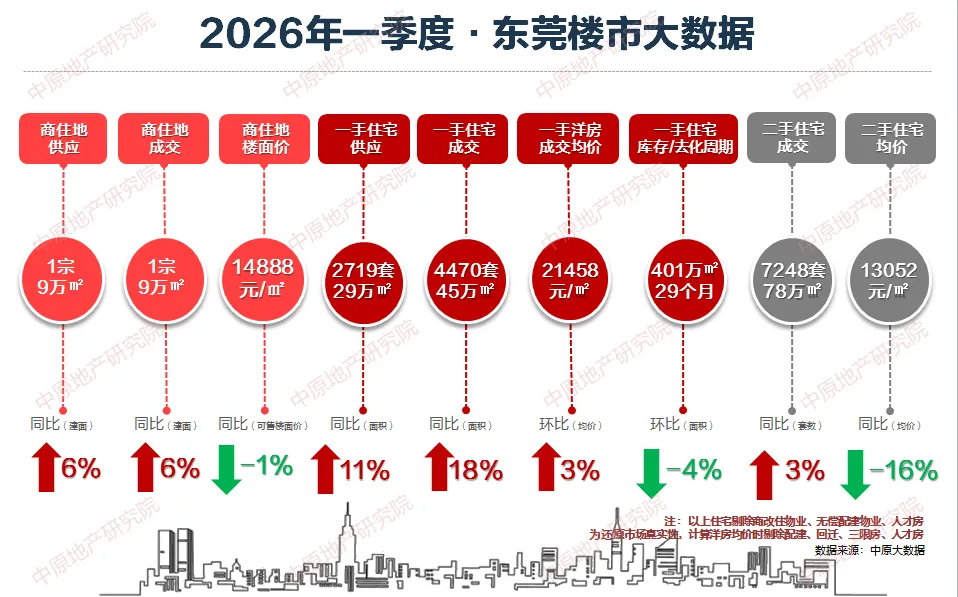

据中原地产研究院监测数据显示,2026年第一季度东莞住宅供应29万㎡,环比上涨15%,同比上涨11%,创2008年以来同期次新低;住宅成交45万㎡,环比下跌0.3%,同比上涨18%,若剔除集中网签的三限房和回迁房,住宅成交27万㎡,环比下跌39%,同比下跌25%,创2008年以来同期新低,主要由于:一、1-2月项目以常态销售为主,多数项目营销力度不足,叠加市场观望情绪升温、客户春节返乡出游等因素影响,市场表现冷清;二、二手住宅抛压大、笋盘多,持续分流新房需求。一季度东莞住宅成交均价21458元/㎡,环比上涨3%,同比下跌9%。

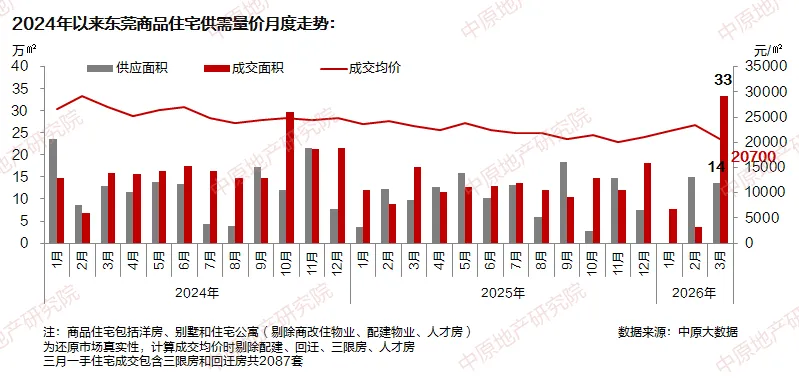

3月东莞楼市小阳春成色十足,

住宅成交量同比上涨

据中原地产研究院监测显示,3月东莞住宅供应14万㎡,环比下跌10%,同比上涨40%。住宅成交33万㎡,环比上涨815%,同比上涨94%,若剔除集中网签的三限房和回迁房,住宅成交17万㎡,环比上涨372%,同比上涨7%,主要由于:一、阳春三月房企积极促销让利,推新项目增多,叠加新一轮购房补贴显效,需求集中释放;二、入学报名季,优质学区项目需求释放。全市住宅成交均价20700元/㎡,环同比均下跌11%,主要由于以价换量项目明显增多。

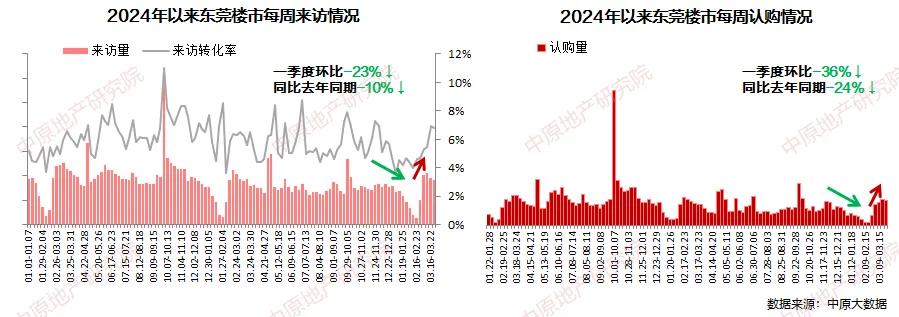

一季度楼市惨淡开局,

3月楼市快速升温

据中原地产研究院对全市在售100多个项目监测显示,一季度市场整体表现惨淡,来访认购环同比均下跌,来访环比下跌23%,同比下跌10%,认购环比下跌36%,同比下跌24%。主要由于去年底购房补贴带动一轮需求集中释放后,今年1月需求明显放缓,叠加新政预期强烈,市场观望情绪升温;2月春节客户返乡、出游热情高涨,楼市陷入冰点;3月楼市快速升温,一方面,项目降价、涨佣、低首付、送车位等营销举措明显增多,叠加新一轮购房补贴政策显效,前期积压需求集中释放;另一方面,正值开学报名季,万科嘉城未来天空之城、绿城桂语旗峰等优质学区项目表现亮眼,海逸豪庭叠墅低价加推亦迎来热销。

2026年3月东莞楼盘(住宅)网签面积排行榜

2026年3月东莞楼盘(住宅)网签套数排行榜

三级市场(节选)

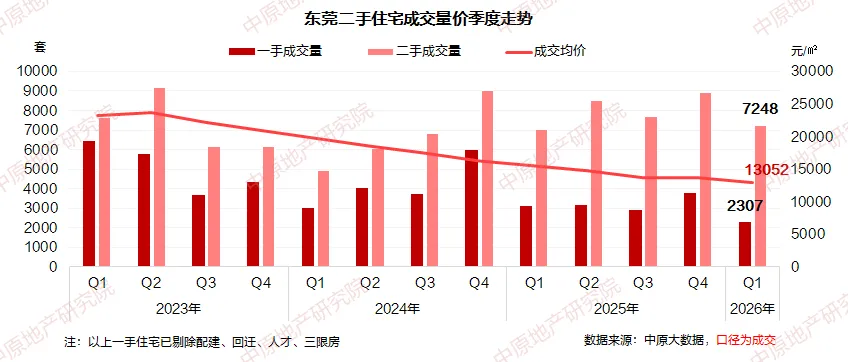

二手房抛压大预期低,

一季度二手房环比成交量价齐跌

据中原地产研究院监测数据统计显示, 一季度东莞二手住宅成交量7248套,环比下降19%,同比上升3%,二手房成交量是一手房成交量3.1倍,首季度突破三倍;1、二手房抛压更大,房价持续下行下,加速二手房抛售;2、一二手房价差明显,热点镇街主城区新房刚需贵又少,导致刚需流入二手市场。

一季度二手成交均价13052元/㎡,环比下跌5%,连续11个季度下跌,同比下跌16%,二手房挂牌量高、抛压大、法拍房增多,进一步降低二手房预期,导致二手房谈价空间更大。

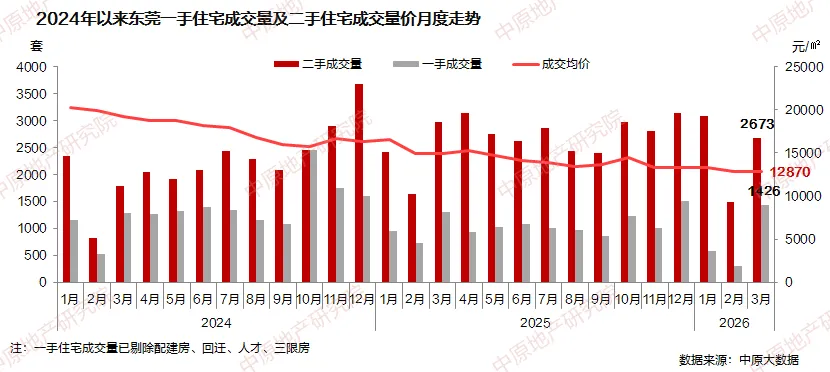

3月二手房成交量大涨,

均价创2020年以来月度次新低

3月东莞二手房住宅成交量2673套,环比上涨80%,同比下跌10%,二手房成交量是一手房成交量1.9倍,主要由于二手房价格持续下行,业主抛售意愿增强,以价换量带动成交。

3月二手住宅成交均价12870元/㎡,环比上涨0.5%,同比下降14%,创2020年以来月度次新低,主要由于成交以刚需客为主力,刚需户型占比上升,叠加新房价格回落拉低购房者心理预期,进一步拉低成交均价。

后市展望(略)

后市展望详细内容见企业版报告

2026年3月东莞房地产市场研究分析企业版报告包含宏观市场、土地市场、整体市场(来访认购分析、全市六大片区来访认购分析、开盘情况、项目分析、库存分析、产品分析、开发商及六大物业排行榜)、二手市场、后市展望等内容,如有需要请扫描原助云二维码或拨打下方咨询电话购买。

个人收费版报告共56页

↓全文预览如下↓

中原地产研究院:2026年一季度东莞房地产市场分析报告【企业版】

企业版报告

请咨询中原商务部

楼市趋势,精准预判

专业权威,行业认证

尽在中原地产研究院

往期回顾

【中原出品】中原地产研究院发布: 东莞楼市排行榜(2026年3月)

版权声明

未经本公司正式书面许可与授权,任何个人和组织均不得以任何手段与形式对本报告进行发布或复制。如引用、刊发,须注明出处为“中原地产研究院”,且不得对本报告进行有悖原意的删节和修改。如有侵权,请联系我司删除。

公众号平台更改了推送规则,如果不想错过精彩文章,记得读完点个“赞”、点个“在看”,这样每次新文章推送才会第一时间出现在你的订阅列表里!