在经历了2025年全年96套成交的深度回调之后,新城香悦澜山在2026年第一季度交出了26套成交的答卷。这一数据虽较去年同期(约28套)略有收缩,但在春节淡季及市场整体观望情绪浓厚的背景下,仍显示出小区作为仙林湖“流量型”楼盘的底层韧性。

本季度报告将延续“去情绪化、重数据化”的分析路径,聚焦价格中枢的进一步位移、不同户型之间的抗跌分化,以及新供需关系下买卖双方的策略锚点。

第一部分:市场基调与季节性验证

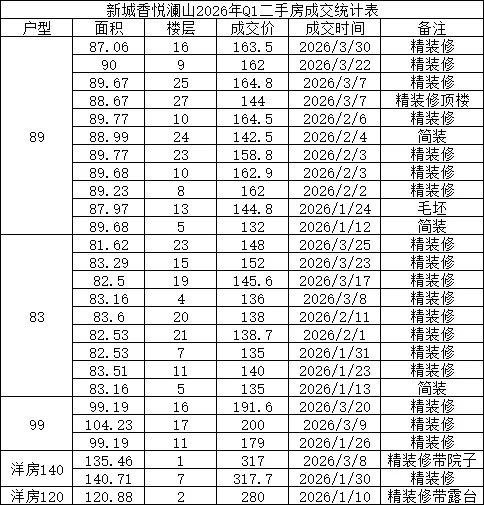

2026年Q1覆盖1-3月,横跨传统淡季(1-2月春节)与旺季开端(3月)。数据显示,1月成交7套、2月成交9套、3月成交10套,成交量逐月温和放大,验证了“3月启动窗口”的季节性规律。

价格层面,“以价换量”仍是市场主旋律。与2025年同期(Q1)相比,各户型成交均价普遍出现8%-15%的下行,但与2025年四季度相比,跌幅已显著收窄,部分户型甚至出现价格走平迹象。这表明经过2025年的剧烈出清,小区价格正进入一个新的博弈平台期,急跌阶段大概率已结束,市场进入买方与卖方相互试探的“磨底”过程。

第二部分:主力户型深度解构(2026 Q1 版)

1. 89㎡三房:流动性王者的“新价格锚区”

市场定位与客群:首次置业绝对主力,对总价极端敏感,决策周期短。

本季度核心变化:

价格中枢确立:剔除特殊楼层(顶底),精装修主流房源成交价稳固在162-165万元区间(单价约1.82-1.85万元/㎡)。相较于2025年年底的145-160万元区间,底部有所抬升,但相较于2025年Q1同期(200-210万元),同比跌幅仍达18%-20%。

极端低价案例减少:本季度最低成交价为132万元(89.68㎡简装5楼),但仅此一例。简装与精装的价差被重新拉大,买家对“可直接入住”的支付意愿回升。

顶楼折价固化:顶楼与非顶楼价差稳定在15-20万元(如88.67㎡顶楼144万 vs 标准层164.8万),已成为市场共识。

数据画像:

成交套数:11套(占比42%),维持成交量冠军。

价格区间:132 - 164.8万元。

平均单价:1.77万元/㎡。

总结:89㎡户型已进入“以时间换空间”阶段。价格虽较峰值大幅回落,但流动性溢价依然稳固。对于买家,165万以内的精装中层已是当前市场的“公允价”,大幅偏离此区间的房源要么快速成交,要么陷入滞销。

2. 83㎡边户三房:抗跌逻辑的再次确认

市场定位与客群:预算更紧但坚持边户品质的实用主义者。

本季度核心变化:

成交量逆势平稳:Q1成交9套,与89㎡户型成交比接近1:1.2,显示其在低价位段的吸引力增强。

价格底部坚实:最低成交价135万元(精装7楼),未出现89㎡户型那种130万出头的极端个例,验证了边户属性的价格缓冲垫作用。

同比跌幅收窄:相较于2025年Q1同期(约170-180万),跌幅约14%-20%,但环比2025年Q4已基本止跌。

数据画像:

成交套数:9套(占比35%)。

价格区间:135 - 152万元。

平均单价:1.71万元/㎡。

总结:83㎡户型在本季度展现出更强的底部韧性。对于总价预算在140-150万的买家,它是当前小区内边户的唯一选择,这一结构性优势使其成为当前市场中安全性较高的资产。

3. 99-104㎡边户三房:缩量下的价格坚守

市场定位与客群:追求舒适尺度的初级改善家庭。

本季度核心变化:

成交量骤减:仅成交3套(2025年全年10套),反映该总价段客群在观望。

价格相对坚挺:成交单价均在1.80-1.93万元/㎡之间,未出现大幅跳水。其中104.23㎡成交价200万,是小区内少数仍能站稳200万总价线的非洋房产品。

竞品挤压加剧:总价180-200万区间,买家可跨小区选择范围扩大,导致该户型“蓄客周期”拉长。

数据画像:

成交套数:3套。

价格区间:179 - 200万元。

平均单价:1.88万元/㎡。

总结:该户型进入“成交僵持期”。卖家若不急于出手,尚可维持报价;若需快速变现,则需在单价上向89㎡户型靠拢(如1.8万元/㎡以下)。

4. 洋房产品:独立行情与稀缺性定价

120/140㎡洋房:

Q1仅成交2套(120㎡带露台280万,140㎡标准层317.7万)。

单价2.29-2.32万元/㎡,较2025年洋房均价(约2.6万)下跌约12%,但降幅明显小于刚需户型。

带院子/露台的一楼房源依然是硬通货,135.46㎡带院子成交317万(单价2.34万),溢价能力未受市场整体下行影响。

88㎡稀缺洋房:

总结:洋房市场继续演绎“稀缺性独立行情”。普通楼层跟随大盘温和回调,但特殊资源房源(院子、露台)的价格体系几乎未受动摇。

第三部分:2026年Q1策略启示

给买方的建议:

89㎡户型可积极看房:当前165万以内的精装中层已进入阶段性底部区域,继续下探空间有限。遇到楼层、装修均满意的房源,可适度缩小议价幅度,避免因几万元错失优质标的。

83㎡户型作为“安全垫”选项:若预算在140万左右且在意边户通风采光,本户型是当前市场中风险收益比较优的选择。

谨慎看待高总价非稀缺产品:对于总价超180万的普通楼层三房或四房,应严格进行跨小区比价,避免为“小区内溢价”过度买单。

洋房买家聚焦“不可复制性”:重点关注带院子、露台或特殊景观的房源,普通楼层洋房的性价比优势已不如2025年突出。

给卖方的建议:

89㎡卖家需接受新价格锚:挂牌价高于170万将严重阻碍带看。建议直接参考本季度同户型成交中位数(163万)进行定价,以维持房源热度。

83㎡卖家可适度坚守:鉴于边户的稀缺性,不必盲目跟随89㎡户型杀价。突出“边户通透性”与“总价优势”的平衡,耐心等待匹配客户。

大户型卖家必须直面竞品:125㎡及以上产品,若不具特殊资源,定价时务必参考隔壁金地等小区的实际成交价,而非本小区历史高点。

利用季节性窗口:3-5月是全年最好的出货时机,当前挂牌可争取在旺季中后段完成交易。

结语:分化中的新均衡

2026年第一季度,新城香悦澜山的市场图景愈发清晰:急跌结束,分化延续,新均衡正在形成。

89㎡用大幅折价换来了无人能及的流动性;83㎡凭借产品特质守住了价格底线;洋房特殊房源则证明了真正稀缺性的价值永恒。对于每一位市场参与者,此刻最需要的不是对过去的懊悔或对未来的焦虑,而是对当前价格体系的清醒认知与果断行动。

数据不会说谎——它只是冷静地记录着每一次买卖双方的博弈结果。而在这26次最新的选择里,已经藏着你所需要的全部答案。