最近大家是不是被两大政策刷了屏?

🌟一边是延迟退休方案逐步落地,打工人要多干几年、晚领养老金已成定局;

🌟一边是各地房产新政密集出台,降首付、降利率、放宽贷款年限、优化购房补贴,买房规则彻底变了。

很多人觉得,退休早晚和买不买房,完全是两码事,压根没往一块想。

但你仔细琢磨就会发现:这两项看似不搭边的政策,早已深度绑定,从房贷压力、购房选择,到晚年生活、资产规划,每一环都在悄悄影响普通人的生活,藏着最现实的人生账本。

今天就把两者的关联彻底说透,看完你会明白,现在买房、规划养老,再也不能单打独斗!

一、最直观的影响:房贷年限大变,买房门槛彻底重构

延迟退休落地,最先被改写的就是房贷规则,这也是和我们钱包最贴近的关联。

以往买房贷款,银行有一条铁规矩:贷款期限+借款人年龄,不能超过法定退休年龄,男性60岁、女性55岁,想贷30年,年纪稍大一点就根本没资格。

可延迟退休一来,法定退休年龄整体延后,银行的贷款门槛也随之松动:贷款年限大幅延长,男可贷至68岁、女可贷至63岁,不少城市公积金贷款也同步放宽,最长能贷满30年。

别小看这几年的年限延长,直接关乎月供压力:

同样贷款100万,利率2.95%,原本只能贷20年,月供要5400+;现在能贷30年,月供直接降到4200左右,每个月少还一千多,对于普通家庭来说,能缓解大半的生活压力。

对于40+的改善人群、中年刚需来说,这更是打破了购房限制,原本不敢贷、贷不了的房子,如今也有了入手的可能,购房周期被彻底拉长。

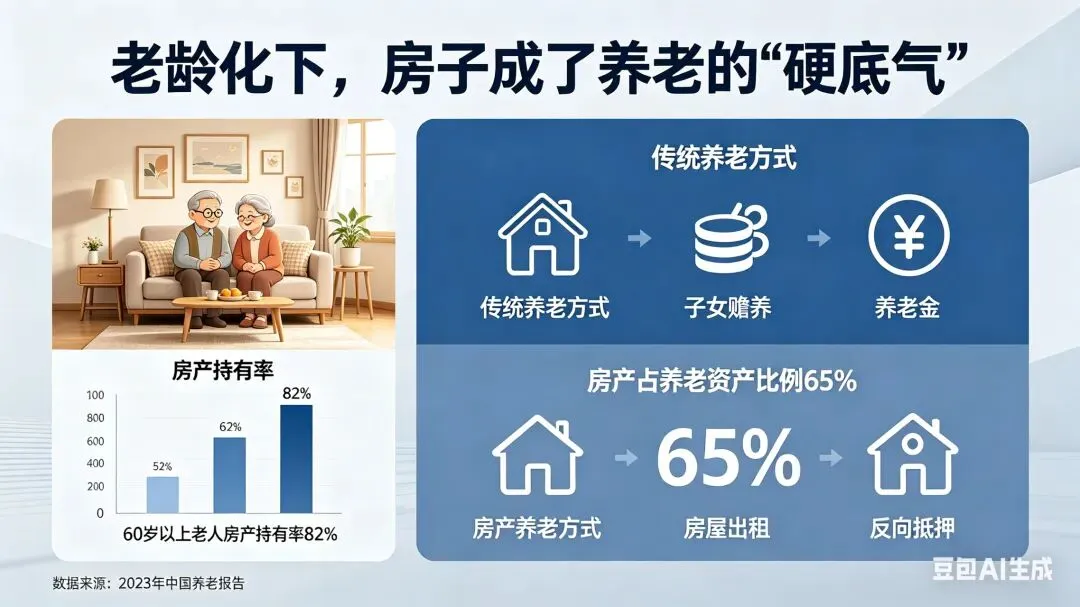

二、深层逻辑:老龄化下,房子成了养老的“硬底气”

延迟退休的本质,是应对人口老龄化、缓解养老压力;而房产新政,除了稳楼市,也在悄悄适配养老新趋势,两者的底层逻辑高度重合。

当下社保养老金只能满足基础生活,想要晚年过得安稳,房产早已成为最重要的养老资产,这也是政策释放的明确信号。

一方面,延迟退休让大家的工作收入周期变长,有更稳定的还款能力,楼市的中长期需求被稳住;另一方面,房产新政鼓励自住、支持改善、盘活存量房,就是在引导大家把房子从“投资品”,变成“养老保障品”。

未来的住房需求,也会跟着发生翻天覆地的变化:

远郊无配套的房子逐渐被淘汰,近医院、近公园、带电梯、适老化的市区房源会越来越抢手;小户型、好出租、易变现的房子,会成为晚年补充养老金的重要依托;老破小、无物业的房源,不仅难转手,更没法适配晚年居住需求,只会越来越不值钱。

简单说:延迟退休让你不得不为养老多打算,而房产新政,就是在告诉你,该怎么用房子给自己的晚年托底。

三、普通人必看!两大政策下,别再乱买房、瞎规划

看懂了延迟退休和房产新政的关联,接下来的每一步选择,都关乎后半生的生活质量,这几条建议一定要记牢:

1、房贷选择:优先长贷低月供,保住现金流

能贷30年绝不贷20年,别总想着提前还款!延迟退休后,收入周期变长,长贷能最大程度减轻月供压力,手里留足流动资金,应对工作、生活的突发状况,远比提前还清房贷更重要。

2、购房选筹:放弃投机,紧盯“自住+养老”

再也不要想着炒房赚钱,房住不炒是长期基调。买房优先选配套成熟、交通便利、适老化属性强的房子,户型适中、物业靠谱,既能满足当下居住,老了也能住得舒服,转手也更轻松。

3、养老规划:房产+社保,双管齐下

别只盯着社保养老金,提前布局优质房产,晚年可以出租、抵押或者置换,多一份养老收入。中年阶段尽量优化手里的房产,保留优质资产,清理劣质房源,减少不必要的负债。

4、避开两大坑

❌ 不要高杠杆买房,超出自己的还款能力,一旦工作变动,很容易断供;

❌ 不要碰无配套、高楼层、无电梯的老破大,自住不舒服,转手没人要,反而成了养老负担。

写在最后

其实,延迟退休+房产新政,从来不是单独的政策,而是国家应对人口老龄化、经济转型的组合拳。

延迟退休,是让你有更长的时间积累财富;房产新政,是让你用房子守住财富、保障晚年。

对我们普通人来说,不用焦虑政策变化,而是要顺势而为:

买房不盲目,规划不拖延,把房子变成养老的底气,而不是生活的压力。

毕竟,辛苦打拼一辈子,既要稳住当下的生活,也要守住晚年的安稳。

最后想问大家:延迟退休落地后,你会改变自己的购房计划吗?你觉得房子还是养老的最佳选择吗?欢迎在评论区留言聊聊~

#延迟退休 #房产新政 #买房攻略 #养老规划

10个月宝宝每天需要喝多少奶粉?

10个月宝宝每天需要喝多少奶粉?