没立遗嘱,独生子女竟要和姑姑分房产

- 2026-05-09 15:46:28

小金原创第43篇

我是金萍,一名11年的保险从业者,已处理过200多起理赔,好评率100%,主要从专业视角拆解风险,量身定制风险保障不花冤枉钱,温暖有爱,服务周到~

就在前阵子全网都在为一位父亲的离去惋惜,也被他留给女儿的终极爱意深深触动。

知名教育博主张雪峰突发离世,身后所有资产都留给独生女,用一纸遗嘱,为女儿挡住所有纷争,护住余生安稳。

无数网友泪目:这是父亲能给孩子最后的体面与守护。

但刷屏感慨之余,一个扎心真相被推到台前:如果没有遗嘱,独生子女真的能100%继承父母的房子、存款吗?

答案是:不能。

在常州,在全国,无数80后、90后独生子女,从小被灌输“家产都是你的”,却不知法律与现实,早已布下重重陷阱。

今天,小金就带大家用真实案例+法律解读,把继承的坑讲透,也告诉你:比遗嘱更安心的传承工具,到底是什么。

一、杭州独生女血泪教训

2019年,杭州的小丽人生遭遇双重打击:父母先后离世,留下一套满载他们回忆的房产。

作为家中独女,她觉得理所应当地去办理过户,却被工作人员一句话泼了冷水:你不能单独继承,需要所有法定继承人到场签字。

小丽懵了:我是独生女,哪来其他继承人?

一查才知,父亲去世时,奶奶仍然在世。

按照《民法典》规定,奶奶作为第一顺序继承人,合法分得父亲房产份额。

不久后奶奶离世,这部分份额又自动转给奶奶的其他子女——也就是小丽的姑姑、叔叔。

一套父母留下的房子,硬生生变成了多位亲戚共有。

想过户?必须亲戚全部同意签字;想卖房?要所有人到场配合。

曾经和睦的亲情,在房产利益面前变得脆弱不堪,沟通无果、争执不断,一套房子拖了数年无法处置。

这不是个例,而是无数无遗嘱家庭的真实缩影。我们以为的“理所应当”,在法律面前,不堪一击。

二、四大继承陷阱

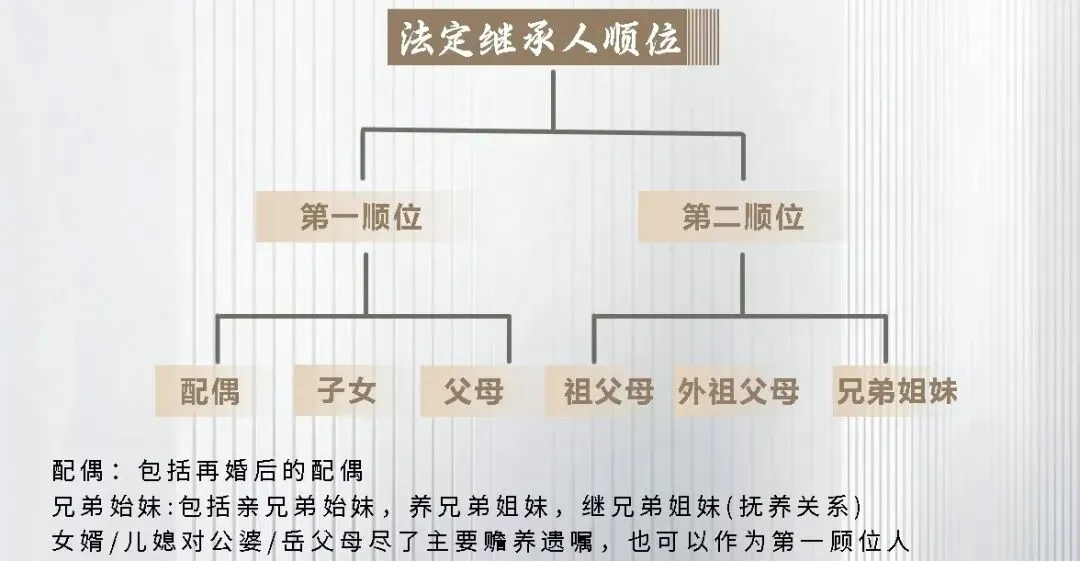

1. 法定继承顺序,颠覆你的认知

《民法典》第1127条明确规定:第一顺序继承人:配偶、子女、父母。

三者顺位平等,份额均分。

父母一方离世,在世配偶、独生子女、在世祖辈(爷爷奶奶/外公外婆),同为继承人。

祖辈在世可以分走份额,祖辈离世后,份额再流向叔伯姑舅姨,最终房产被旁系亲属分割,独生子女无法独占。

2. 无遗嘱,资产可能被“外人”分走

没有遗嘱,就只能走法定继承。只要祖辈健在,你的叔叔、姑姑、舅舅、姨妈,都可能成为房产的合法共有人。

多年不联系的亲戚,可能因为一套房子突然出现,拒绝配合、索要补偿,让你有家难回、有房难住。

3. 债务捆绑继承,资产可能一夜清零

父母留下资产的同时,若留有房贷、信用卡欠款、民间借贷等债务,继承财产就必须同步继承债务。

遗产会优先用于偿债,若债务大于资产,孩子要么放弃继承一无所有,要么背负巨额债务,被生活压垮。

4. 手续繁琐耗时,维权遥遥无期

法定继承公证,要求所有继承人全部到场签字。有人异地、有人失联、有人故意不配合,流程一拖就是几个月甚至几年。

想打官司?耗时耗力耗钱,亲情破碎,精神内耗足以拖垮一个家庭。

张雪峰提前订立遗嘱,正是为了让女儿避开这一切繁琐与纷争,用法律文书,把爱落到实处。

三、遗嘱4个致命短板,你必须知道

遗嘱是传承的基础,但绝非万能,它的局限性,常常被忽略:

1. 无法隔离债务:继承遗产就要承担债务,无法为孩子守住干净资产;

2. 效力易被挑战:亲属质疑遗嘱真实性、有效性,极易引发诉讼;

3. 形式要求严苛:自书、代书遗嘱稍有瑕疵,就可能被判无效;

4. 覆盖资产有限:保险、信托等特殊资产,遗嘱无法管辖。

想给孩子百分百的安心,只靠遗嘱远远不够。

四、遗嘱之外,传承的终极安全锁

在财富传承领域,指定受益人的人寿保险,拥有遗嘱无法替代的核心优势,是守护独生子女家庭的最优解。

1. 定向传承,绕过法定继承,不被分割

依据《保险法》第42条:明确指定受益人的保险金,不属于遗产。

不用公证、不用亲戚签字、不按法定顺序分配,被保人身故后,保险公司直接将保险金全额打给受益人。

一笔干净、专属、无争议的钱,稳稳落到孩子手中,谁也分不走。

2. 债务隔离,守住孩子生活底线

父母生前有债务,法定遗产必须优先偿债,但指定受益人的保险金,债权人无权追偿。

这是法律赋予的资产防火墙,哪怕父母背负债务,孩子依然能拿到这笔钱,保障生活、教育、医疗不受影响。

3. 手续极简,极速到账

继承流程动辄数年,保险理赔仅需7-15个工作日。

在家人离世最悲痛、最需要资金支撑的时刻,这笔钱能快速覆盖丧葬开支、生活开销,给孩子最及时的依靠。

4. 私密专属,守护个人财产

保单传承高度私密,无需公开家庭资产;若父母明确指定子女为受益人,保险金属于子女个人财产,不属于夫妻共同财产,即便子女婚姻变动,也不会被分割。

五、小金总结:家庭传承三步走

真正的父爱母爱,不是留下多少财富,而是让财富安全、顺畅、无纷争地抵达孩子手中。

建议所有父母,立刻做好这三步:

1. 全面梳理资产:房产、存款、股权、保险,明确每类资产的传承方式;

2. 订立合法遗嘱:明确归属,避免法定继承纠纷,筑牢基础防线;

3. 配置终身寿险:指定受益人,用保险金搭建安全通道,实现定向、免税、隔离、极速传承。

我们永远不知道意外和明天哪个先来,但我们可以提前为家人铺好后路。

张雪峰用遗嘱给女儿留下爱与安全感,而保险,能让这份爱更坚固、更纯粹、更无懈可击。

不折腾亲人,不留下纷争,不让父母一生积蓄,变成孩子一生的麻烦。

提前规划,才是最深沉的责任;稳妥传承,才是最长久的守护。

如果你也想为孩子搭建专属传承方案,梳理家庭资产风险,欢迎随时与我交流,用专业规划,守护你最爱的人。

作者|金萍

深耕保险领域十一年

有幸为超过300个家庭提供专业的保险服务。

连续高峰会金牌得主,处理理赔300+,服务好评100%

关于养老储蓄or保险规划or教育金储备,随时交流

微信号:JP471877634

关于我的更多文章:

《保险服务:一个「灵魂摆渡人」与一群「AI管家」的生死对决》