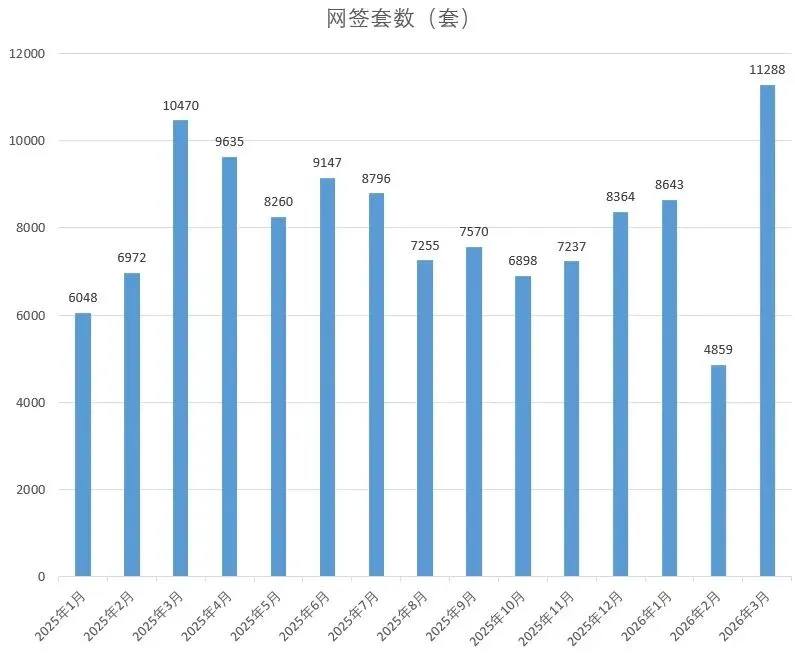

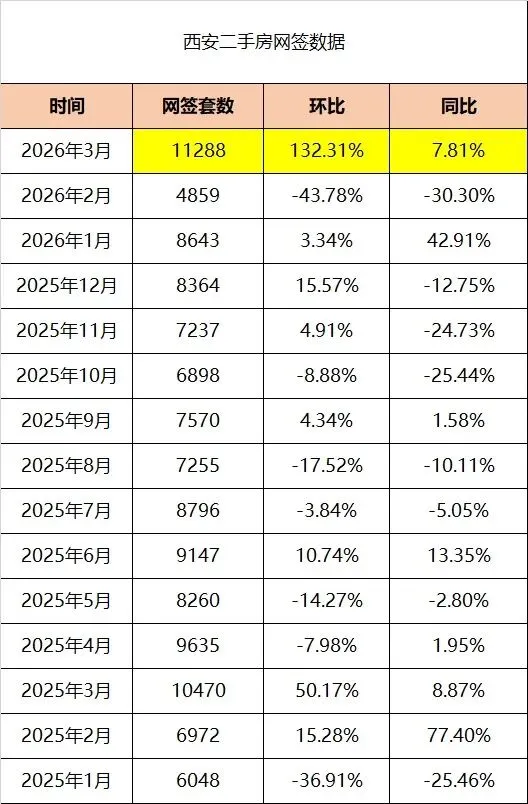

28个月连跌终结,单月成交1.1万套创近三年新高。

西安二手房市场,在这个春天打了个响亮的喷嚏。

国家统计局刚刚交出的3月数据,让不少关注楼市的人揉了揉眼睛:西安二手住宅价格环比持平——这是连续28个月下跌之后的第一次止跌。同比跌幅也从2月的9.1%收窄到8.8%。

更炸裂的是成交量。3月全市二手住宅网签11288套,环比暴涨132%,同比涨7.81%。这个数字是近五年3月网签量的第二高位,仅次于烈火烹油的2021年3月。

4年前,西安二手房一年能卖10万套;4年后,市场在谷底躺了两年多,突然一个鲤鱼打挺——虽然还没彻底翻身,但至少,喘上气了。

先别急着喊“反转”。

环比持平,不等于涨价。1—3月累计,西安二手住宅价格还是跌了2.2%。中房指数研究院的数据更直白:3月西安二手房均价同比下跌10.81%,4月初参考均价约10514元/平,环比再微跌0.1%。

换句话说,卖家的日子依然不好过,只是割肉的刀,稍微钝了一点。

西安贝壳的一位中介老李跟笔者吐槽:“去年一套房子挂牌价200万,客户上来就砍到180万,气得我想摔手机。现在呢?挂195万,客户还价188万,我已经觉得挺客气了。”

这就是当前的真实图景:买方市场,议价空间5%-10%是常态。中海曲江大城一套房源降价30万成交,华远海蓝城成交价比2024年高点掉了近3000元/平——这些都不是孤例。

但微妙的变化在于:愿意降价的卖家,真的能把房子卖出去了。

成交量才是这轮行情最硬的指标。

11288套是什么概念?比今年2月(4859套)多了将近两倍,比去年3月(10470套)多了7.8%。放在全年看,2025年西安二手住宅总成交96652套,月均8054套——今年3月直接超了平均水平40%。

而且这不是脉冲式反弹。1月网签8643套,同比增长42.9%,已经连续4个月上涨。开年就是小阳春的架势,到了3月彻底爆发。

谁在买?

第一拨是学区刚需。每年3—4月是学区房成交的传统旺季,西安高新、曲江的优质学区房“老破小”和次新房,成了这波成交的排头兵。成交较好的小区近7成带学区标签。

有个极端案例:高新区环亚花园,因为握有高新一小、高新一中的双指标,2月成交均价16874元/平,3月直接飙到26756元/平——一个月涨了58.56%。当然,这种学区溢价不具有普遍性,但它说明:只要教育资源不均衡存在,学区房就永远有一批愿意接盘的人。

第二拨是总价敏感的首套刚需。成交主力总价段80—150万,面积段90—120平占比32.8%。这个总价段,在西安主城区能买到不错的两房或小三房,月供压力可控,对年轻人友好。

第三拨是卖掉二手房换新房的改善客。西安百年行总经理王海说:“很多业主卖掉二手房后又进入新房市场,置换链条再次转动了起来。”有中介门店一季度带看约100组客户,成交31单,带看转化率基本追平了2024年10月的行情。

这波行情背后,西安市政府连出四张牌:

第一张:降增值税。个人出售购买不足2年的住房,增值税征收率从5.3%降至3%。一套200万的次新房,直接省下约4.6万税费。满2年继续免征。

第二张:提公积金。存量公积金贷款利率下调25BP至2.6%(5年以上),单缴存职工贷款额度提到75万,双缴存职工提到100万。

第三张:零门槛。全市购买二手房无需审核购房资格,不限套数、不分区域,本地外地同权。西安彻底把门打开了。

第四张:线上办。1月19日起,二手房买卖转移登记可以全程网办,“i西安”APP上点一点就行。

这四张牌打出来,交易成本降了,门槛没了,流程快了——政策的诚意,市场收到了。

然而,乐观情绪需要浇一盆冷水。

截至3月底,西安二手房挂牌量已突破16.8万套,逼近17万套。按当前月均8000—10000套的成交速度,去化周期超过20个月。

什么概念?即使一套都不新增挂牌,光消化现有的库存就要将近两年。

这解释了为什么价格还没真正涨起来——供过于求的基本面没有变。买家在16.8万套房子里挑挑拣拣,卖家之间互相压价,谁先降价谁先成交。

西安贝壳研究院的数据显示,3月调价房源中,降价房源占比仍高达78%,涨价房源只有22%。也就是说,每10个调整挂牌价的房东里,将近8个是在往下调。

一位曲江的业主无奈地跟笔者说:“我房子挂了8个月,从380万降到335万,上个月终于有人出价320万,我咬咬牙卖了。不卖不行,每个月房贷还要还。”

这就是当下的残酷逻辑:你不割肉,隔壁邻居割;你扛着,银行利息不扛着。

西安二手房市场内部,分化正在加剧到近乎撕裂的程度。

第一梯队:高新区、曲江新区。产业、学区、配套三张牌打满,成交活跃,价格相对坚挺。高新区部分优质学区房甚至逆势上涨,但区域内均价已超2万/平,去化压力也开始显现。

第二梯队:雁塔、碑林、莲湖等主城老区。成交量不小(1月雁塔区以1073套居区域首位),但价格普遍在1.2万—1.5万/平,以老旧小区为主,买家多为预算有限的首套刚需。

第三梯队:沣东新城。1月均价16687元/平,环比下跌4.07%。前几年规划预期打得太满,产业和人口导入速度没跟上,现在泡沫被挤得哗哗响。

第四梯队:高陵、临潼、鄠邑等远郊区县。高陵二手房均价仅约6747元/平,临潼部分小区单价低至5545元/平,与主城核心板块价差超3倍。去化周期超过24个月,基本处于“有价无市”甚至“无价也无市”的状态。

一句话总结:越靠近产业和学区,越安全;越依赖规划预期,越危险。

3月冲高之后,4月会怎么走?

业内普遍预期:4月成交量会超过1、2月,但很难超越3月的峰值。市场将逐步在高位趋稳,而不是继续狂飙。

原因有三:一是学区房需求在4月下旬后会季节性退潮;二是前期积累的刚需释放了一部分,新入场买家需要时间;三是政策利好已经消化得差不多,短期内没有更强刺激。

但全年的基调大概率是:成交量温和回暖,价格逐步筑底,局部板块出现上涨。

对于刚需和改善群体来说,2026年确实是近年来最友好的一年。首付门槛低了、利率降了、税费省了、选择多了——买方终于有了坐在牌桌上挑牌的底气。

对于卖家来说,则需要认清现实:挂牌量17万套的背景下,合理定价是唯一出路。幻想回到2021年的价格高峰,大概率只会让房子继续挂在网上吃灰。

最后说一句

西安二手房这场“复活赛”,打得很辛苦。

28个月连跌,11288套反弹,16.8万套库存——三个数字拼在一起,勾勒出最真实的市场轮廓:有温度,但没发烧;有希望,但别上头。

房子终究是用来住的。当投资客退潮、投机资金离场,留下来的才是真正的居住需求。而这批需求,正在用脚投票,买出一个更理性、更健康的市场。

这未尝不是一件好事。

10个月宝宝每天需要喝多少奶粉?

10个月宝宝每天需要喝多少奶粉?