我是嘉嘉,通往财富自由的第一步,是提升认知。感谢您今天的阅读,我们并肩前行。关注佛山陈嘉嘉,让钱包和大脑一起慢慢变鼓~~"

天降一套房,本是喜事。可一查,发现房子还背着几十万甚至上百万的银行贷款没还清,瞬间感觉像接了个“烫手山芋”。别慌,这事儿在继承里挺常见。处理好了,房子是你的;处理不好,可能钱房两空。今天就用大白话,把“带抵押继承”这事儿给你捋明白。第一步:先摸清家底,别急着签字

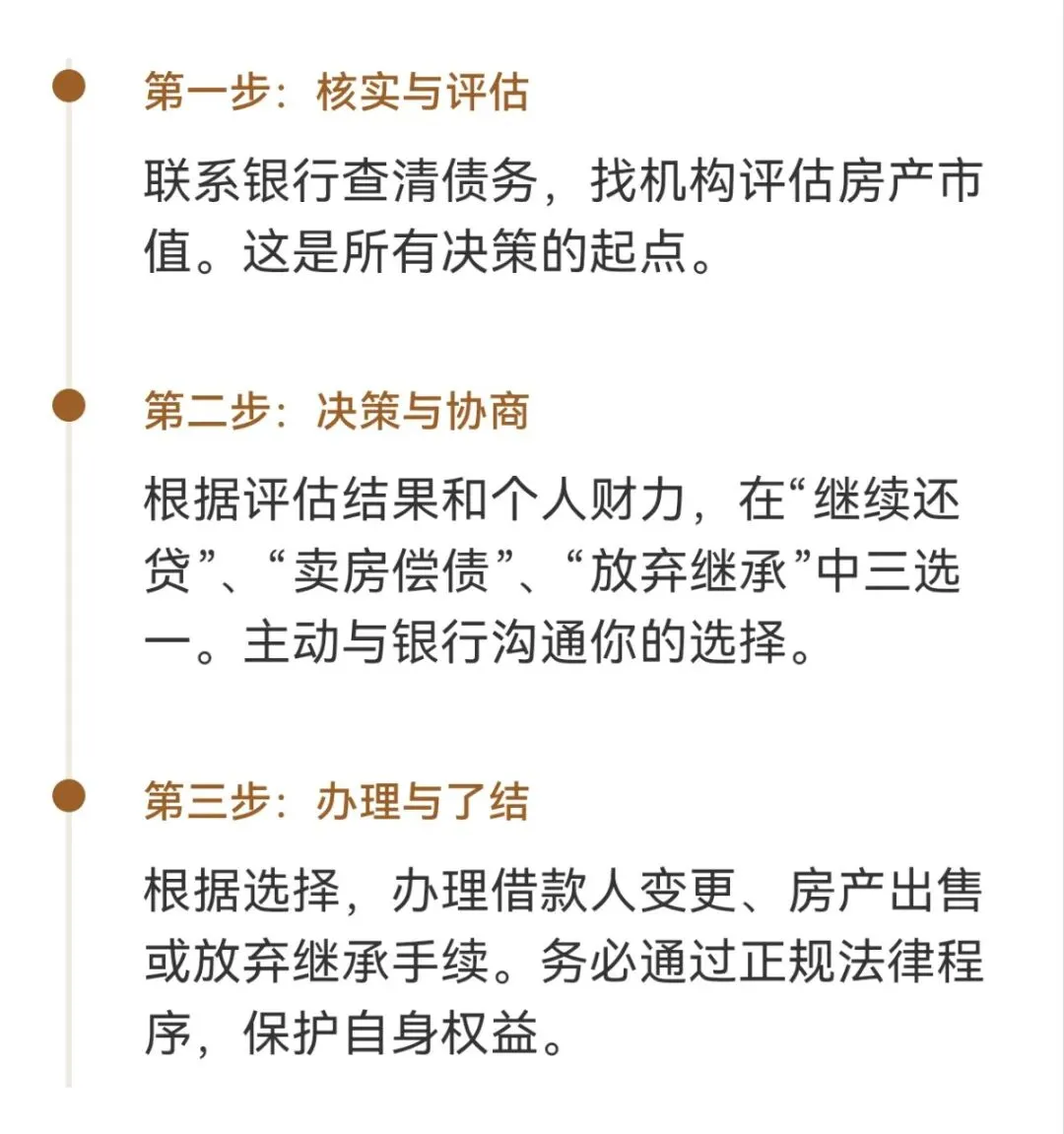

拿到遗嘱或知道自己是继承人后,千万别脑子一热就去办过户。第一件事是“摸家底”:查清债务:立刻联系贷款银行,搞清楚还剩多少本金、利息,每月要还多少钱,贷款还剩多久。评估房产:找正规机构给房子估个价,看看市场价是多少。这是你做所有决定的基础。算清账:比较“房子估价”和“剩余贷款”。这是决定你接下来怎么走的关键。三条路摆在面前,你选哪条?

摸清家底后,你基本就三条路可走,每条路都有不同的风景和坑。路径一:接着还贷,房子归你

适合谁:手头有稳定收入,还得起月供,并且看好这套房子未来升值潜力的人。怎么做:带上继承权证明(公证书或法院判决书)、你的身份和收入证明,去银行申请办理“借款人变更”。把贷款转到自己名下,以后就是你按月还钱了。还清贷款后,抵押解除,房子才完全属于你。风险提示:银行会重新审核你的还款能力。如果你收入不够或信用不好,银行可能不同意变更,那就得想其他办法还清贷款。路径二:卖掉房子,结清贷款

适合谁:自己不想或没能力长期还贷,或者房子价值远高于贷款,卖掉后还能剩一笔钱。怎么做:先和银行沟通卖房意向。找到买家后,通常需要先用买家的首付款或自有资金把银行的贷款还清(解押),然后才能过户。卖房款优先还贷,剩下的才是你能继承的。风险提示:如果卖房时市场不好,房价可能低于贷款余额,卖完房还得自己贴钱还贷。交易周期较长,需要协调银行、买家等多方。路径三:放弃继承,一身轻松

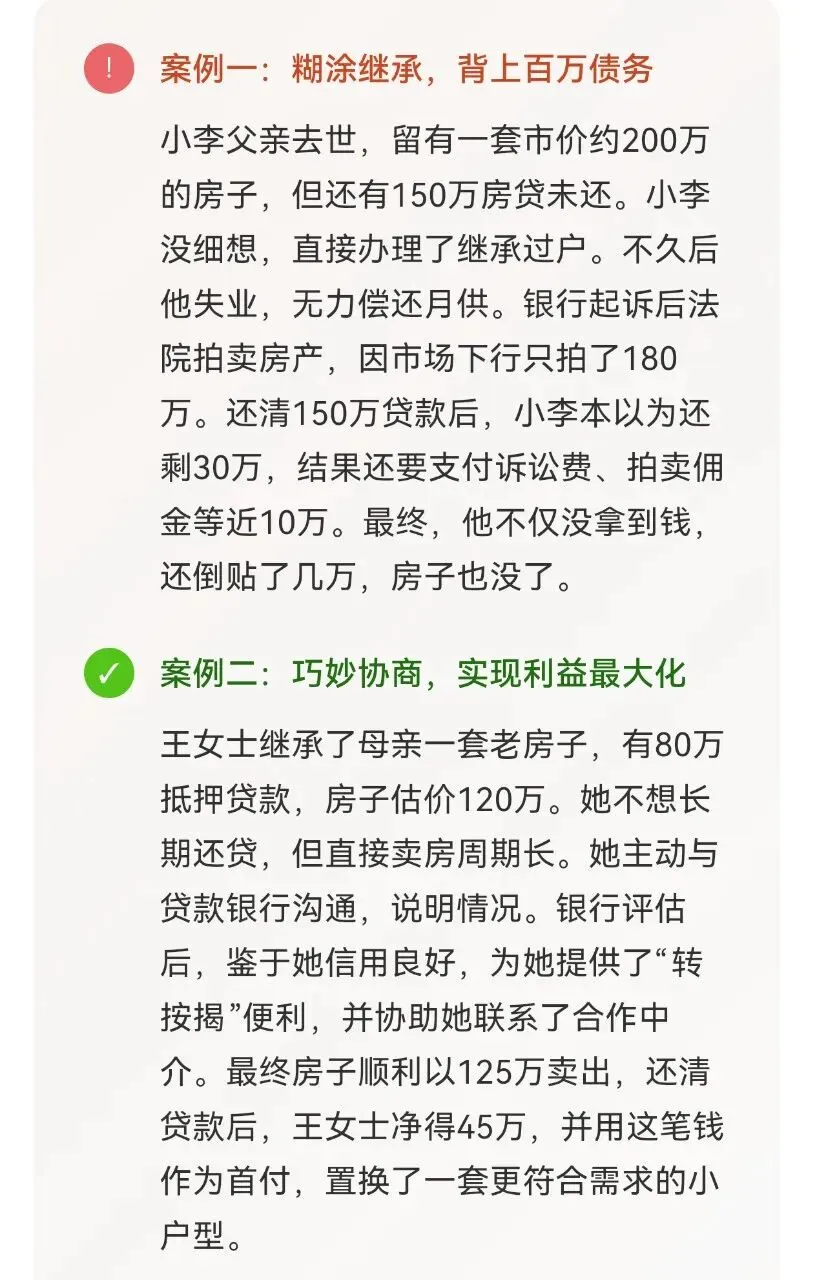

适合谁:贷款远高于房子现值(“资不抵债”),或者你完全不想和这笔债务有任何瓜葛。怎么做:在遗产处理前,向其他继承人或相关机构出具书面声明,明确表示放弃继承。这样,你既不要房子,也无需承担债务。后果:银行会起诉并申请法院拍卖这套房子,用拍卖款还贷。如果拍卖后钱有剩余,归其他继承人;如果不够,银行自己承担损失,一般不能再向你追讨。两个网络案例,看懂“血泪”与“机智”

核心要点与风险警示

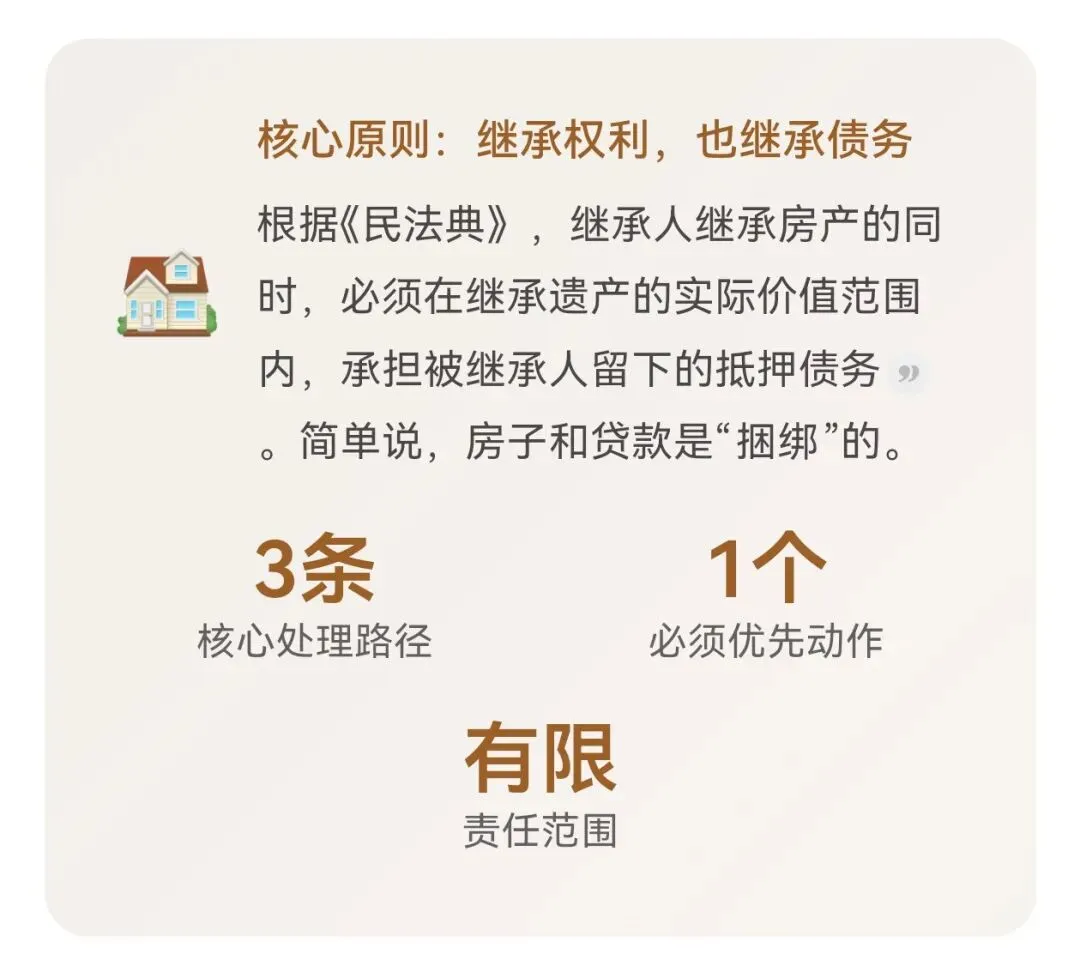

责任有限:你只需要用继承来的遗产实际价值去还债,还不完的部分,原则上不用拿自己的钱去填。这是《民法典》给你的“护身符”。抵押有效:别想着人走了债就没了。抵押权是跟着房子走的,继承不影响银行的权利。过户有前提:不还清贷款或没和银行谈好,房管局一般不会给你办过户,因为房子还“押”在银行那儿。警惕“无权处分”:如果房子是父母共同财产,但只登记在一方名下,另一方私自抵押,你可能需要打官司来认定抵押无效。总结:怎么办?记住这个流程

继承,继承的不仅是资产,也可能是责任。面对带抵押的房产,冷静摸清底牌,理性权衡利弊,选择那条最适合自己的路。这不是一道关于亲情的选择题,而是一道关于现实利益的计算题。💡遗产是过去努力的见证,而如何处理它,则考验着当下的智慧。理清债务,方能真正继承未来。❤️感谢你的关注❤️

如果今天的内容对您有启发,欢迎分享给需要的朋友。您对哪个话题特别感兴趣?留言区告诉我,或许就是下一篇文章的主题。我们下期见。

免责声明:

▫️ 本账号提供的银行相关数据及分析结论,均基于公开可查资料或合作机构授权信息整理,仅供参考,不构成任何投资建议。

▫️ 如果发现内容有误,欢迎私信指正,我会及时核查更新!

▫️ 如需有转载的朋友需注明出处,禁止断章取义或用于误导性宣传。