在上海,有个心照不宣的事情:

大多中产家庭,其实是在给自己的房子“打工”。

根据2025年最新的相关数据调查,

上海普通家庭的房产占总资产比例往往高达 70%-85%。

01

房产占比多少算合理?

虽然上海目前的现状是房产占比极高,但从风险管理和资产流动性的角度来看,教科书和成熟市场经济国家的理想配置一般为:

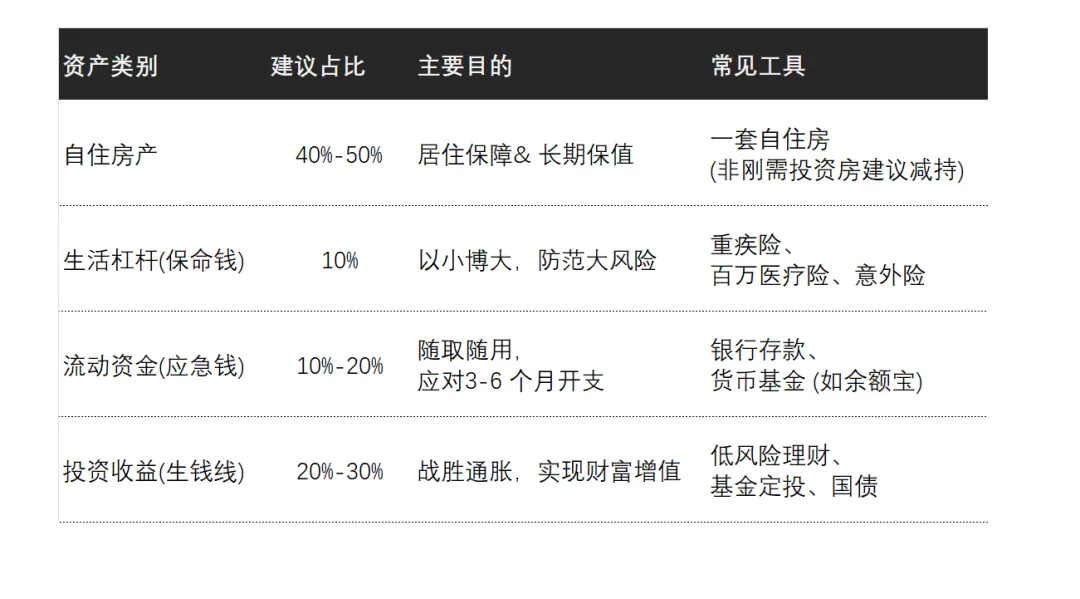

房产比例:40% - 50%

成熟市场(如欧美)的房产与金融资产比例通常接近 1:1。

将房产控制在总资产的一半以内,可以保证在面对医疗、失业或养老等突发情况时,有足够的变现能力。

警戒线:超过 70%

当房产占比超过 70% 时,资产的流动性会变得极差。在房地产市场下行期,房价每下跌 5%,都可能对家庭财富产生巨大的“纸面打击”。

02

一般建议的资产分配方案

除了房产,剩下的资产建议按功能分为三个部分,

构建一个健康的“资产金字塔”:

03

上海老百姓资产配置的特殊性

目前上海普通家庭的金融资产平均占比仅 10% 左右

抗风险能力较弱。

由于上海金融市场发达,普通家庭在金融投资上容易陷入

“零风险(全存银行)”或“高风险(满仓股票)”的两个极端,

缺乏中等收益、中等风险的过渡性配置。

上海家庭的房贷压力较大,部分家庭的房产债务

占家庭收入比重较高,这进一步挤压了消费和理财的空间。

04

“降比例”的困局:

为什么不敢破局呢?很多人不是没想过。

但只要认真推一遍,就会发现现实很直接:

意味着什么?同地段 → 住得更小

说白了就是:用居住品质,换资产结构。

这条路更常见。

但你心里也清楚代价:

通勤时间拉长、生活被切碎、精力被消耗

不是钱的问题,是时间。

这也是大多数人的真实选择。

因为前两条路,都太“具体地难受”。

所以问题其实不在“70%”

而在于一句更现实的话:

你动一次,要付出的代价太明确了。

面积变小,是马上能感受到的

通勤变长,是每天要面对的

但资产集中带来的风险,是“可能发生”。

人会本能地选择:

👉 接受抽象风险,回避具体痛苦

05

那到底该怎么办?(给你一个明确结论)

如果你现在房产占比已经在70%甚至以上:

👉 不要强行去降比例。

这就是结论。

但不降,不代表什么都不做。

更现实的路径是:

从“比例优化”,转向“质量优化” - 精细腾挪

如果房产占资产的 70%-85%,往往是因为房子虽大、单价虽高,但房龄较老或利用率低。

操作思路:卖掉市区 120-140㎡ 的老旧公房或大面积非学区房,置换成同地段或稍远(但地铁直达)的 80-90㎡ 精致“好房子”。

效果:面积虽然缩小,但通过现代化的物业、更好的采光和装修提升了居住品质。多出来的 100万-200万 差价(上海内环与外环的面积差额往往能产生巨大现金流)转化为金融资产,资产结构瞬间从“单点支撑”变为“房产+现金”。

这是目前上海一部分高净值但“纸面富贵”家庭的选择,即“租高住低”或“卖房租住”。

操作思路:将手中价值 800万 的自住房卖掉,拿出 500万 做稳健理财(年收益约 15-20万),剩下 300万 用于家庭备用。同时,在同小区或更高端地段,花每月 1-1.5万 租房住。

效果:居住品质没变甚至升级,但你从“房东”变成了“持现者”。核心优势在于资产的流动性彻底释放,理财收益足以覆盖房租,且手握数百万现金对抗风险。

上海曾经的上只角/下只角,已经不再是评判地段乃至生活综合质量的标准了。

操作思路:不再有学区要求的家庭,可以考虑把比如静教院的房产换去河对岸的苏州河沿河二手房。获利已经溢价高的住宅,转成更具性价比和舒适度的相对保值区域

效果:面积扩容之外,生活品质升级,现金流回笼形成差价释放

对于中老年家庭,如果房产占比如此之高是为了养老,可以考虑政策支持的 “以房养老”(住房抵押养老保险)。

操作思路:不卖房,将房产抵押给保险机构,每月领取养老金,直到身故后再处置房产。

效果:既保留了居住权,又将“死资产”变成了“活现金”,平衡了房产占比与生活开支的矛盾。

结语

优雅降落,是为了更好的起飞

降低房产占比,不是为了过苦日子,而是为了给生活“留白”。

当你把沉睡在水泥里的钱取出来,变成账户里的流动性,变成 AI 时代下的新投资机会,变成更从容的医疗保障时,

你才会发现:房子的平米数,从不等于幸福的指数。

房源呈现研究所

出品|不憬空间

10个月宝宝每天需要喝多少奶粉?

10个月宝宝每天需要喝多少奶粉?