350万的房产卖了,她用快返年金,造了一笔终身现金流

- 2026-05-09 16:25:11

微信|taratang2019

~~~~~~~~~

找Tara聊如何买保险,请点击链接:

付费咨询,保单整理分析|投保建议|家庭储蓄与养老规划|资产传承-服务信托

当一笔钱,

没有被分类和妥善安置,可以被支配到任何一个场景下,这笔钱将无法被存下来。

「现金流思维」,

正是由科学的企业风险管理延伸而来。

企业不会因缺乏资产而倒闭,

但是会因现金流断裂而破产。

这类储蓄险,就是为派息而生。

底层结构很透明:

a 你的本金,以现金价值的形式存在

b 一部分是保证利益,以保证年金形式,现金流流出

c 一部分是分红利益,以年度红利形式,现金流流出

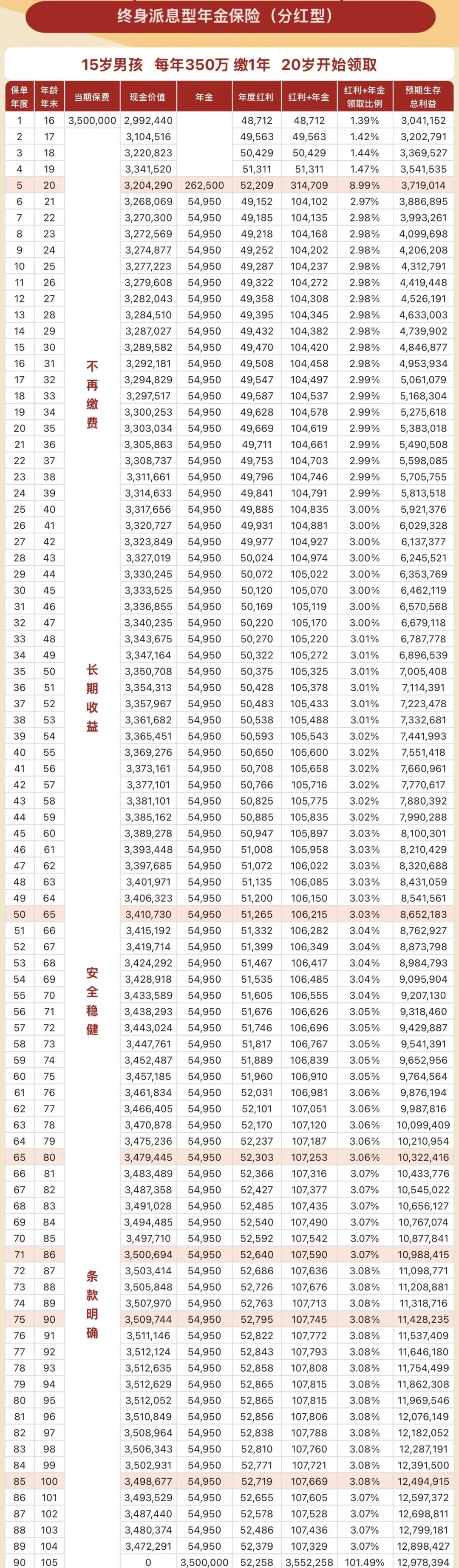

46岁的姐姐,卖了房产,一次性缴350万

第1个保单年度末,分红开始派发,1.39%~1.47%的水平,约5万/年红利。

第5个保单年度末,一次性31.47万发给你(26.25万保证+5.22万分红),是对于你持有5年的一大笔奖励。

保单满6周年,这之后,每年稳定派发,每年10万左右的收益(约5.5万固收+约5万分红)直接到卡。

关注总利益,

不看分红,满6年回正;

加上分红,提前到满4年回本。

意思就是,这笔钱从此灵活了,进退可从容有度。

从金融层面上看,

与银行存款比收益,这是一个稳定在每年3%的现金流产品。

与房产比持续性,这是一个终身持续性派息产品。

拉长时间看,只要你把它用作长期吃息型永动机,那么本金不亏。

法律功能层面,

充分发挥保单的三角架构设计,

成为一笔不会产生子女婚内资产混同的保单资产,

完全属于你的孩子所有。

你可以把这个产品结构,嵌入到生活场景里。

这位客户姐姐,

可以先拿这笔钱用于日常家庭生活(8000元+/月),

接着给孩子提供大学教育生活费或杂费等支出,

孩子大学毕业了,客户可以自己养老所用 ,也可以继续支持孩子生活与婚姻,

后续再给孩子养老所用,

最后传给第三代350万本金依然在,

合计总利益1000万+

作为“金融房产”,

可保住“房价”不跌、“房租”终身、无需维护、没有空窗期,

还隔离子女婚内资产,

实现代际免税传承~

选对公司,你与孩子就是终身躺赚。

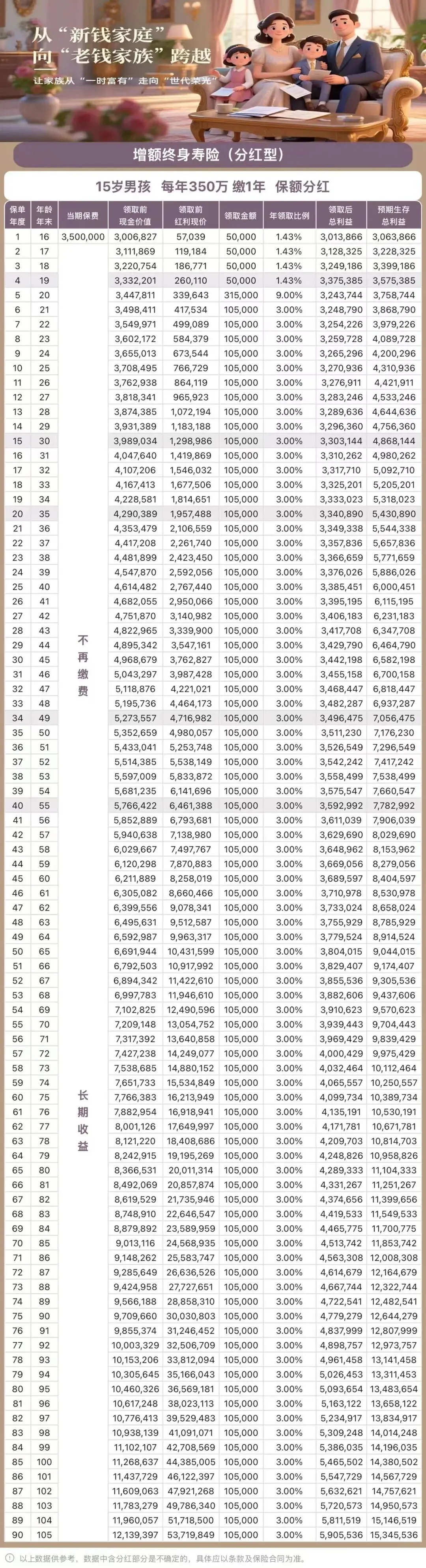

同样,这位姐姐,一次性将房款的钱350万,放入了该产品:

第1个保单年度末,开始产生增值与分红,约定提领5万/年*4年。

第5个保单年度末,一次性提领31.5万,即是自我奖励,也是平滑前几年的提领金额。

保单满6周年,则约定每年提领10.5万至终身。

显而易见,领取层面,完全可以达到相同利益水平。

关注总利益,

不看分红,依然是第6年回正,

加上分红,提前到满4年回本,

也是一样~

除此以外,你会惊喜的发现,

看现金价值,

孩子50周岁时,已超过350万本金,

72岁时,涨到400万,

94岁时,达到500万,

106岁时,接近600万。

这意味着 ,

最后传给第三代的钱,会更多。

(合计总利益可达1500万+)

或许单单讲产品,未必适合你。

因为产品是标品,但是「现金流设计」却是定制化的。

如果你正在思考:

教育金如何落地

养老金如何实现

未来十年的生活费用如何提前锁定

如何用现有的资产,构建一笔长期稳定现金流

我可以帮你做一次资产形态转换与结构设计:taratang2019

欢迎来询~