大家的点赞和关注是我们的动力哦!

买一套巴黎金三角的公寓,或者一栋 Cap-Ferrat 的海景别墅,合同上签的是成交价。但成交价以外,真正要付出的税费有多少?哪些只在过户时交一次,哪些每年都要交,哪些要等到多年后卖出时才兑现?

这篇文章把外国买家在法国持有住宅型房产的完整税务图景——从签约、持有到售出——按时间顺序讲清楚(数据更新至2026年4月的现行法规)。

关注银舍地产,持续获取更前沿的巴黎资产配置视角。

01

过户时:所谓"公证费",其实主要是税

中文买家常把 frais de notaire 翻译成"公证费"。这是一个误会。

这笔费用里,真正属于公证员报酬的,只有10%-15%;其余80%以上都是国家和地方政府的税。

完整构成

不动产转让税(DMTO):最大头,约占整笔费用的 80%

公证员酬金(émoluments):按成交价累进递减,法律规定

不动产安全税(CSI):成交价的 0.10%

杂项与手续费(debours):公证员先行垫付的各项规费

2025 年起的重要变化

2025年2月颁布的《2025 年财政法》允许各省议会在2025年4月1日至2028年3月31日期间,将不动产转让税的省级税率上限从4.5%上调至5%。

巴黎市议会是第一个响应的——2025年2月12日表决通过,自2025年4月 1 日起,巴黎DMTO总税率从5.80665%上调至6.31850%。

一张表看懂实际支出

房产类型

综合税费

(占成交价比例)

主要税种

旧房 (> 5 年)

已调高的省份

约 7.5%–8%

DMTO 6.31850%

未调高的省份

约 7%–7.5%

DMTO 5.80665%

新房 (VEFA 或建成<5 年)

约 2%–3%

登记税 0.715%

(增值税另算)

关于酬金的一个小细节

自2016年起,公证员可对成交价超过10万欧元的部分,可以给予部分酬金折扣(具体操作方式,请咨询银舍地产了解)。

02

买新房:20% 的增值税已经含在房价里

按法国《税法通则》(CGI):由开发商销售的建成不足5年的新房(含期房 VEFA),一律征收 20% 增值税。买家不论是法国居民还是外国人、自然人还是公司,税率相同。

但有一个对等安排:登记税降至 0.715%(而非旧房的 5.81%–6.32%)。

这就是为什么新房"公证费"只有 2%–3% 的原因——税基被增值税吃掉了大部分,登记税所剩无几。

几个容易误解的细节

转手时:个人持有满 5 年内转售给另一位个人,不再征收增值税(2013 年起的规定)

5.5% 低税率:仅适用于社会保障住房计划,有严格收入门槛与地段要求,高净值客户基本用不上

退增值税:仅在"准酒店服务式公寓"(para-hôtelier)的运营模式下可行,须提供每日早餐、定期清洁、更换床品、接待服务中的至少三项,且锁定 20 年

03

持有期间:房产财富税(IFI)

法国自 2018 年起以"房产财富税"(IFI)替代原"团结财富税"(ISF)。核心原则是:只对房产征税,金融资产、艺术品、珠宝、游艇一律不计入。

对非法国税务居民,规则更宽松:

法国居民:就全球房产净值申报 IFI

非居民:仅就位于法国境内的房产净值申报 IFI

也就是说,一位居住在上海或香港、在巴黎拥有一套800万欧元公寓的投资者,IFI 税基只包括这套公寓,海外房产和境内外金融资产一律不纳入。在主要欧美高净值税制中,这是相对宽松的安排之一。

2026年税率表

房产净值达到 130 万欧元才产生 IFI 纳税义务,购房贷款、装修贷款可从税基扣除,但在 SCI(房地产民事公司)结构下的债务扣除规则复杂(银舍地产的合作网络中备有相关专家)。

应税净值区间

税率

80 万以下

0%

80 万 – 130 万

0.50%

130 万 – 257 万

0.70%

257 万 – 500 万

1.00%

500 万 – 1000 万

1.25%

1000 万以上

1.50%

04

每年都要交的两项地方税

房产税(taxe foncière)

每年1月1日的产权人必须缴纳,不论是否居住在法国。

计算公式:地籍租赁价值 × 地方政府税率。金额因市镇差异很大(巴黎一套 150 平米的奥斯曼公寓,年度房产税大约在 2,500–5,000 欧元区间)

次要居所居住税(THRS)

2023 年起,主要居所的居住税已全部取消,但次要居所的居住税仍然保留。

这里需要澄清一个常见误解:并非"外国人买房 = 一定交 THRS"。关键不在于国籍,而在于你是否真正住在这套房子里。如果业主已移居法国,房产即为主要居所,免交。

一句话:THRS 跟着"住的人"走,不跟着"护照"走

05

卖出时:资本利得税

这一块对持有期规划最关键,规则也最复杂。

核心税率对照

税种

法国居民

非居民

(欧盟/欧经区/瑞士/英国)

非居民(其他国家,含中国)

资本利得税

19%

社会分摊

17.2%

7.5%

(仅团结附加)

合计

(附加税前)

36.2%

26.5%

对于中国买家和其他欧盟以外地区的买家:合计税负是36.2%。

高额利得附加税

净应税利得超过 5 万欧元时,另加 2%–6% 的递进附加税(CGI 第 1609 条之九 G 款)。在巴黎高端房产的交易中,这项附加税几乎必然触发。

持有期折扣

持有时间越长,税负越低——但所得税和社会分摊的折扣曲线不同步:

持有年限

所得税折扣(19%)

社会分摊折扣

第6年至第21年

每年 6%

每年 1.65%

第 22 年

4%

1.60%

第23年至第30年

(已完全免征)

每年 9%

完全免税

满 22 年

满 30 年

换句话说:

持有 22 年以上,所得税部分(19%)全免

持有 30 年以上,资本利得税全部归零

一项关键的行政义务:指定法国税务代理人

这是中国买家容易忽略、但必须提前处理的环节。

根据《税法通则》:凡居住在欧盟/欧经区(冰岛、挪威除外)以外的卖方(包括中国、香港、新加坡、阿联酋、美国、英国等),必须指定一位"法国认证税务代理人"(représentant fiscal accrédité)来计算并担保资本利得税的缴纳。

触发门槛:成交价超过15万欧元

自动豁免:持有超过 30 年、成交价低于1.5万欧元、因公被征用等情形

代理费:市场惯例为成交价的0.5%–1%,且可从应税利得中全额扣除

一个常被忽视的利好:中法税收协定

根据中法税收协定及 OECD 范本原则:不动产所得由不动产所在国优先征税。因此在法国已缴纳的资本利得税,在中国可按规定申请税收抵免,避免双重征税。建议向中国税务师确认具体抵免程序。

06

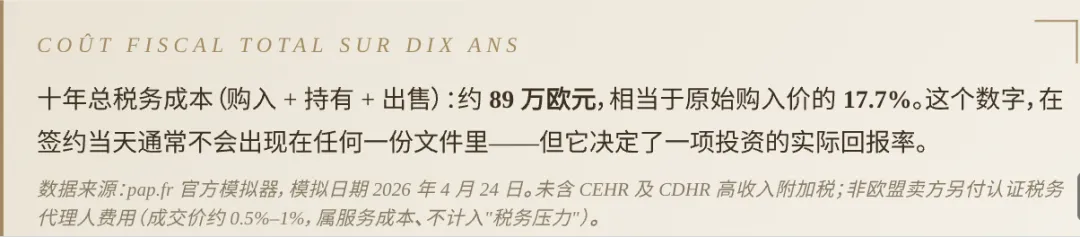

综合测算

一个巴黎七区500万欧元公寓的十年持有模型:假设一位居住在上海的中国买家,2026年以全款500万欧元购入巴黎七区一套旧公寓作为主要居所,持有10年后以650万欧元售出。

07

给国际买家的三条实用建议

买入阶段看"综合支出",不只看成交价

预留房款的 7.5%–8%(旧房)或 2%–3%(新房)作为税费缓冲,并在谈判公证员酬金时争取20%的法定折扣。

持有阶段关注 IFI 与 THRS 加成

对于500万欧元以上的资产,IFI 是每年最大的单项税务支出。至于 THRS,请先确认自己的税务居住身份——常年居住法国的业主自住房免缴,仅用于度假的次要居所才适用。

若通过 SCI(房地产民事公司)持有,架构设计对 IFI、遗产税、资本利得税的影响往往是互相牵连的——这需要由公证员和熟悉国际税务的律师共同设计,不是一句话能讲清。

退出阶段提前处理税务代理人。

签署初步协议(Promesse de vente)时就应选定法国认证税务代理人;临近交割才启动流程容易耽搁过户。且代理费用可在利得计算中全额抵扣,实质成本有限。

08

本文未涉及但同样重要的议题

对于结构更复杂的持有方式,本文未展开的部分包括:

直接持有 vs SCI(IR 制)vs SCI(IS 制)vs 外国公司持有的税务比较

外国法人持有法国不动产的 3% 年税(CGI 第 990 D 条)

法国遗产税对非居民持有法国不动产的适用(最高45%,中法之间无专门的遗产税协定)

以信托、家族办公室结构持有法国房产的特别申报义务

这些议题各自都涉及数百万欧元级别的税务差异,建议在银舍地产进行专业咨询。

往期回顾

巴黎正在变成全球超级富豪的资产避风港

中国企业出海法国,除了旗舰店你还需要考虑这些……

2026巴黎置业指南|流程、税率与资产避坑全解析

巴黎学区房攻略|择校选房一文读懂

稳拿15%~25%溢价!奥斯曼凭什么这么横?

点击左下方银舍图标关注我们,

大家的点赞,在看是我们的动力哦!