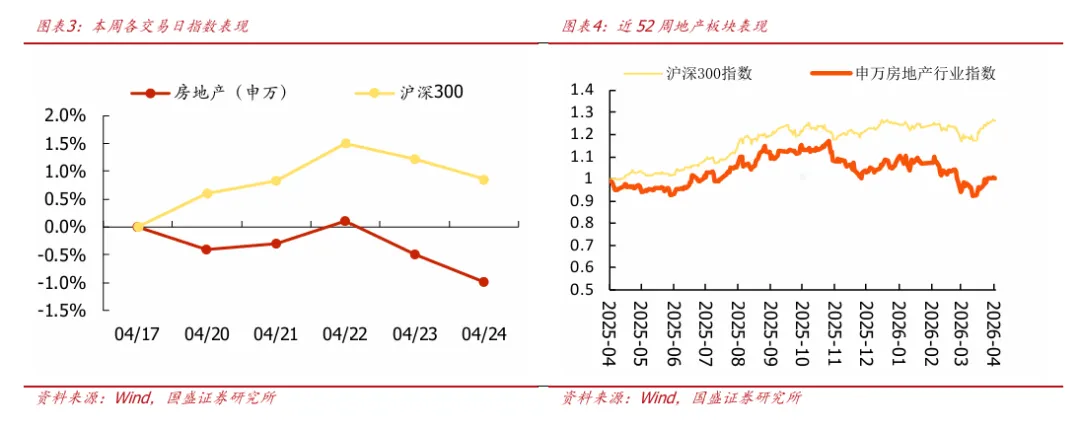

上海三批次土拍收官,成交3宗揽金72亿元:4月21日,上海完成2026年第三批次集中供地。本次共出让3宗纯住宅用地,起始总价65.49亿元,出让面积10.12万平方米。最终3宗地块全部成交,总出让金72.09亿元,整体溢价率9.9%。此次上海土拍呈现以下几大特点:1.结构性分化持续加剧。其中受市场关注度较高的徐汇长桥街道地块容积率仅1.8,北临上海植物园、南距黄浦江约500米,历经82轮竞价后招商蛇口以33亿元、25%溢价率摘得,创下上海年内土拍最高溢价纪录,楼面价约87150元/平方米;而普陀石泉社区地块及金山新城地块均以底价成交。2.当下真正在土地市场拿地的房企已相对确定,以国央企及少数龙头民企为主。本次上海土拍共11家企业参拍(含联合体),其中具备国央企背景企业10家,民企仅1家(未实际斩获地块),国央企拿地金额占比高达100%。行情回顾:本周申万房地产指数累计变动幅度为-1.0%,落后沪深300指数1.84个百分点,在31个申万一级行业排名第20名。

新房:本周30个城市新房成交面积为180.1万平方米,环比提升15.7%,同比提升20.5%。其中样本一线城市的新房成交面积为56.5万方,环比+5.5%,同比+28.4%;样本二线城市为88.8万方,环比+15.5%,同比+31.4%;样本三线城市为34.8万方,环比+37.8%,同比-8.1%。从今年累计16周新房成交面积同比看,样本30城共计2301.7万方,同比-24.4%;一线城市为689.8万方,同比-11.4%;二线城市为1141.9万方,同比-19.8%;三线城市为469.9万方,同比-44.2%。二手房:本周15个样本城市二手房成交面积合计271.8万方,环比增长1.5%,同比增长15.8%。其中样本一线城市的本周二手房成交面积为112.6万方,环比-2.4%;样本二线城市为119.9万方,环比4.6%;样本三线城市为39.3万方,环比4.3%。信用债:根据wind统计数据,本周(4.20-4.26)共发行房企信用债15只,环比减少9只;发行规模共计98.40亿元,环比减少124.9亿元,总偿还量140.91亿元,环比增加35.02亿元,净融资额为-42.51亿元,环比减少159.92亿元。投资建议:维持行业“增持”评级。我们认为重点关注房地产相关股票有以下理由:1、政策受基本面倒逼进入深水区,如我们2022、2023年在报告中反复阐述,认为本轮最终政策力度超过2008、2014年,而现在尚在途中。2、地产作为早周期指标,具备指向性作用,配置地产相当于配置经济风向标。3、行业竞争格局改善逻辑依旧适用,拿地和销售表现优异的依然是头部国央企和少量混合所有制及民企,品质房企有望在未来的格局中更加受益。4、我们观点“只看好一线+2/3二线+极少量三线城市”依然奏效,这个城市组合在销售前期偶尔反弹时表现更好也得到了印证。5、供给侧政策,收储、妥善处置闲置土地等政策有新变化,依然是观察落地最重要的方向,且可以预见,一二线仍然更受益。基于以上,我们认为2026年仍然是以政策为核心主导力量,板块反复做政策beta,配置方向可选:(1)地产开发:H股的绿城中国、建发国际集团、华润置地、越秀地产、中国海外发展、中国金茂;A股的滨江集团、招商蛇口、建发股份、保利发展、华发股份;(2)地方国企/城投/化债:城投控股、城建发展;(3)中介:贝壳-W;(4)物业属于跟涨:华润万象生活、招商积余、绿城服务、保利物业、中海物业等。风险提示:政策落地不及预期、需求复苏不及预期、房企出险风险蔓延。

1.上海三批次土拍收官,成交3宗揽金72亿元

根据克而瑞数据,4月21日,上海完成2026年第三批次集中供地。本次共出让3宗纯住宅用地,起始总价65.49亿元,出让面积10.12万平方米。最终3 宗地块全部成交,总出让金 72.09 亿元,整体溢价率 9.9%。此次上海土拍呈现以下几大特点:1.结构性分化持续加剧。其中受市场关注度较高的徐汇长桥街道地块容积率仅1.8,北临上海植物园、南距黄浦江约500米,历经82轮竞价后招商蛇口以33亿元、25%溢价率摘得,创下上海年内土拍最高溢价纪录,楼面价约87150元/平方米;而普陀石泉社区地块及金山新城地块均以底价成交。2.当下真正在土地市场拿地的房企已相对确定,以国央企及少数龙头民企为主。本次上海土拍共11家企业参拍(含联合体),其中具备国央企背景企业10家,民企仅1家(未实际斩获地块),国央企拿地金额占比高达100%。

2.行情回顾

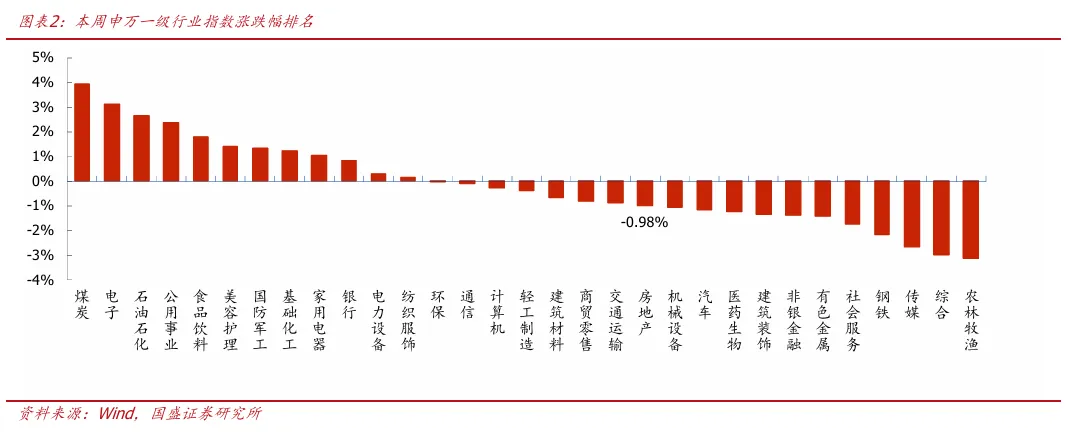

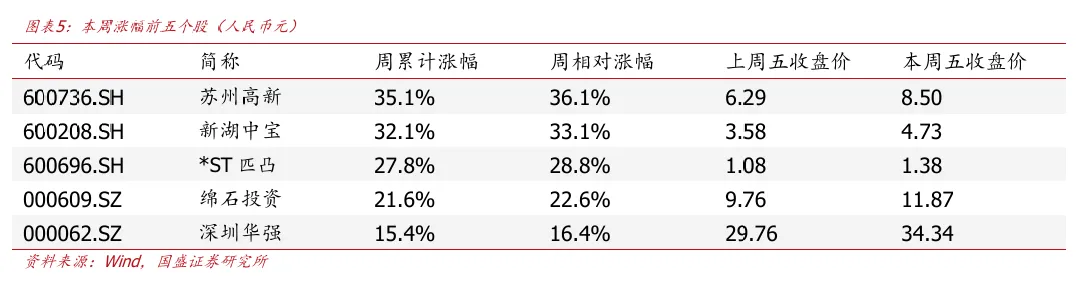

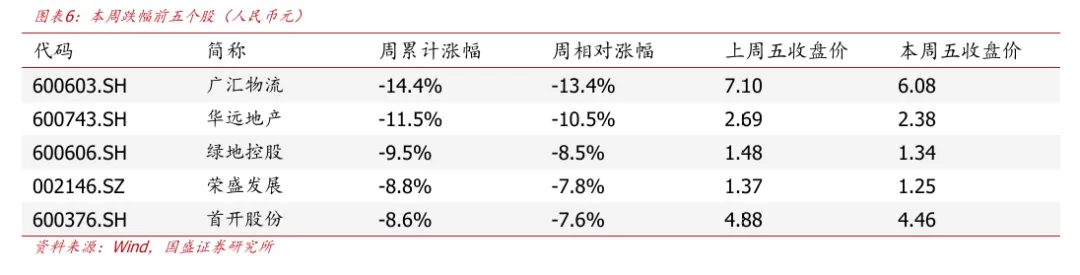

本周申万房地产指数累计变动幅度为-1.0%,落后沪深300指数1.84个百分点,在31个申万一级行业排名第20名。本周上涨个股共37支,较上周减少31支,下跌股数为75支。本周市场上房地产股涨幅居前五的为苏州高新、新湖中宝、*ST匹凸、绵石投资、深圳华强,涨幅分别为35.1%、32.1%、27.8%、21.6%、15.4%。跌幅前五为广汇物流、华远地产、绿地控股、荣盛发展、首开股份,跌幅分别为-14.4%、-11.5%、-9.5%、-8.8%、-8.6%。

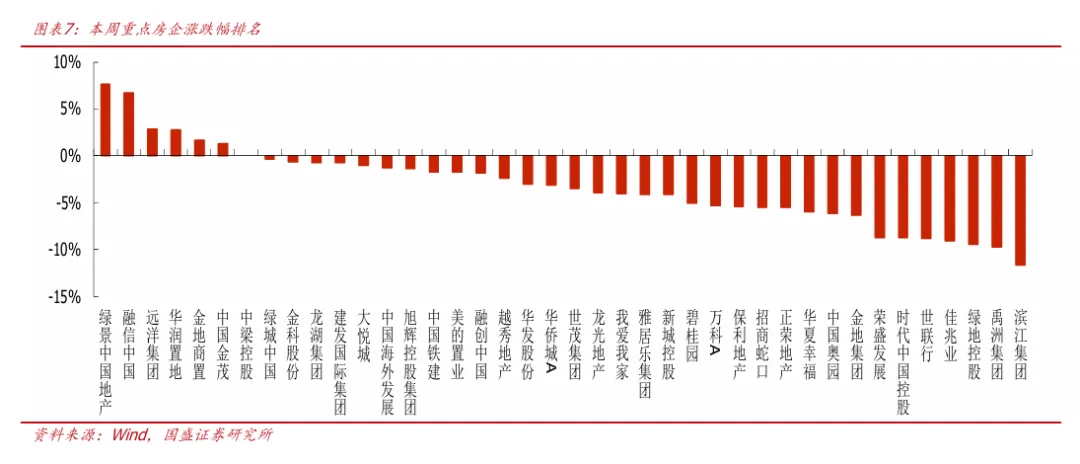

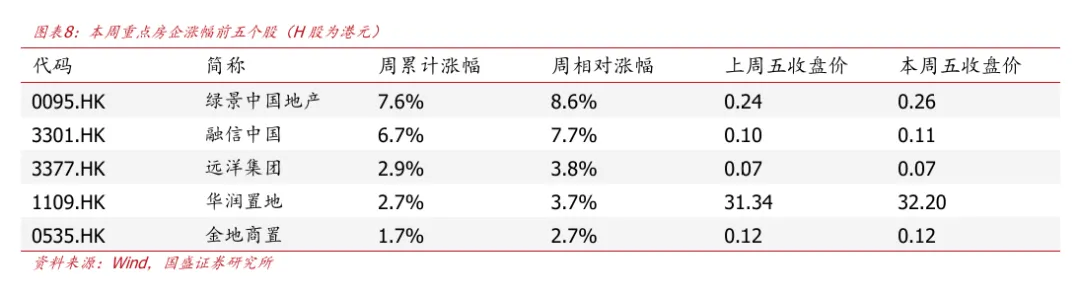

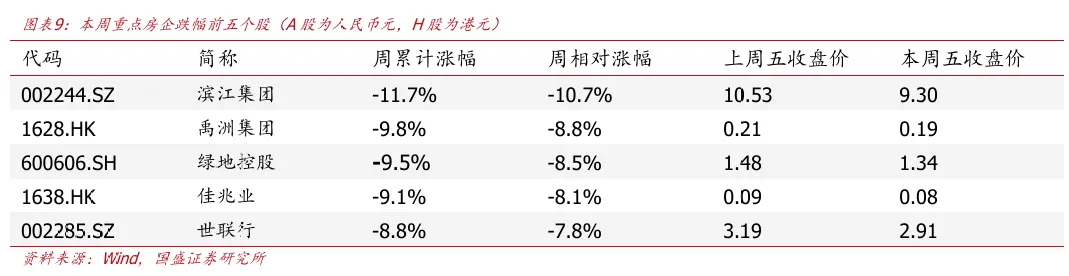

本周重点40家A/H房企中共计上涨6支,较上周减少19支,涨幅位居前五的为绿景中国地产、融信中国、远洋集团、华润置地、金地商置,涨幅分别为7.6%、6.7%、2.9%、2.7%、1.7%。跌幅前五为滨江集团、禹洲集团、绿地控股、佳兆业、世联行,跌幅分别为-11.7%、-9.8%、-9.5%、-9.1%、-8.8%。

3.重点城市新房二手房成交跟踪

3.1新房成交(商品住宅口径)

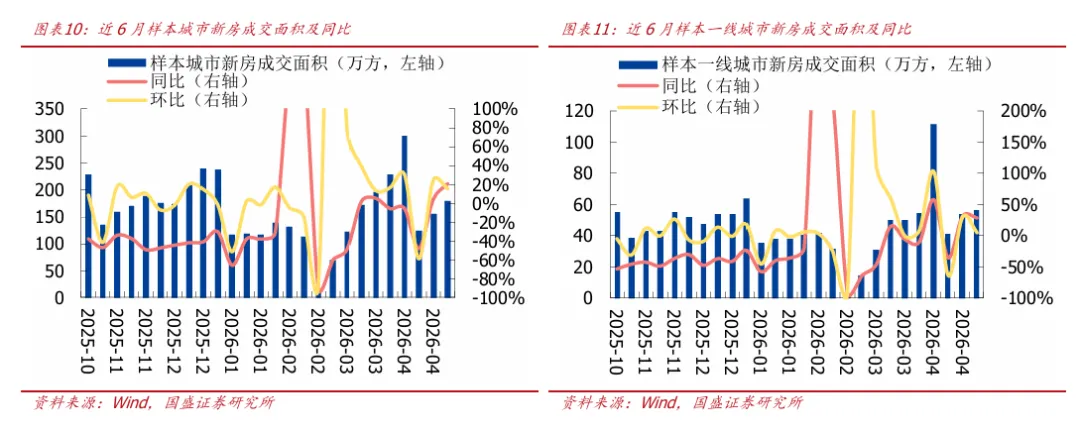

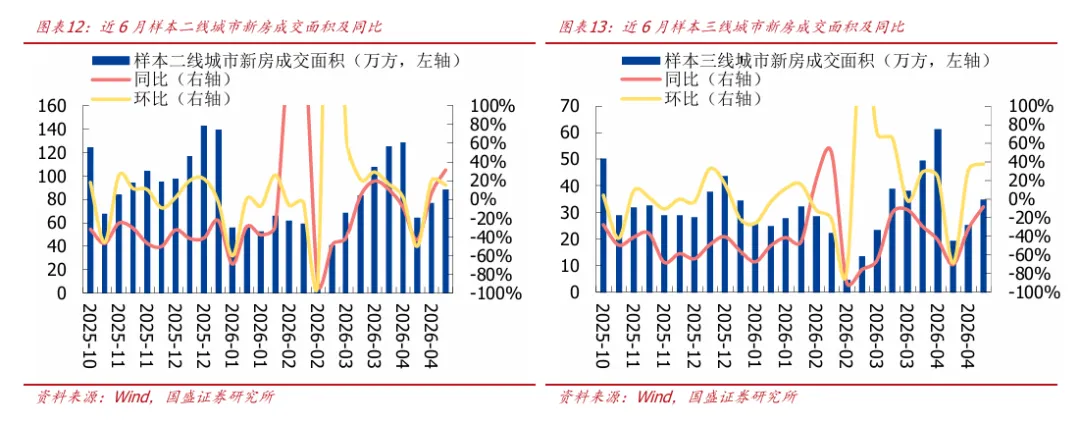

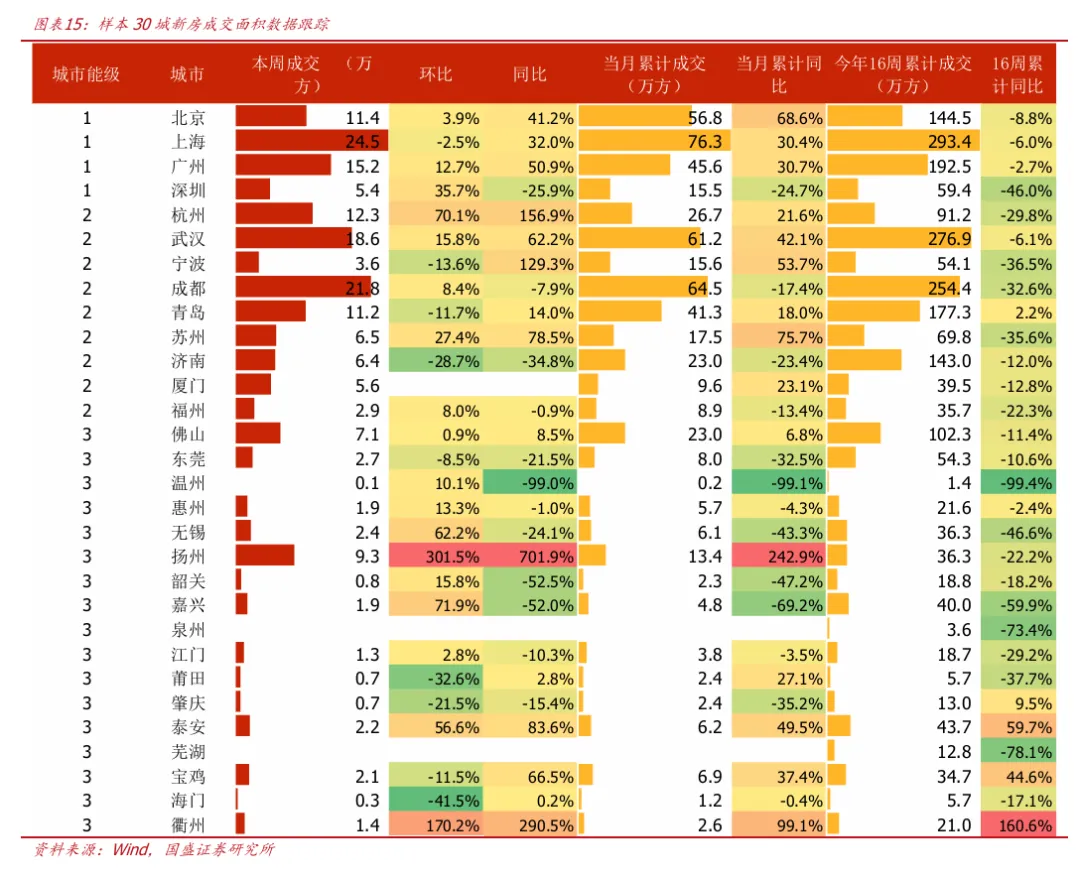

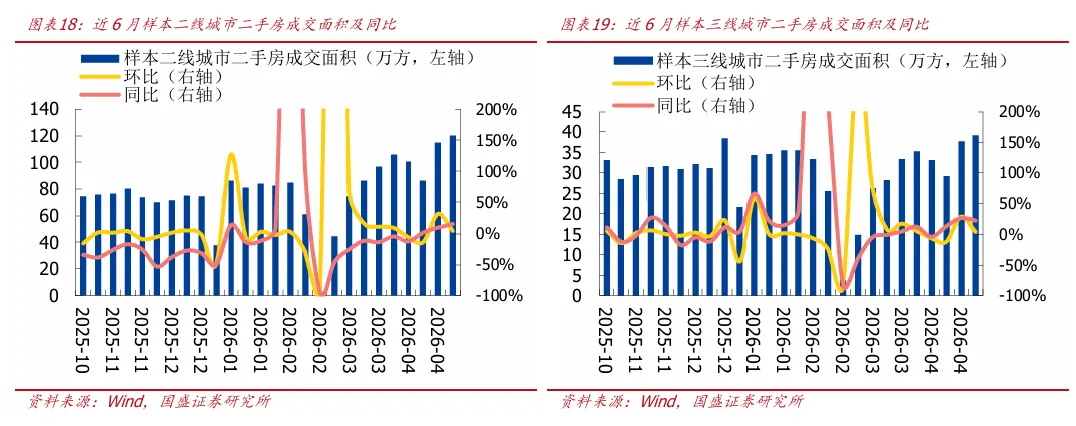

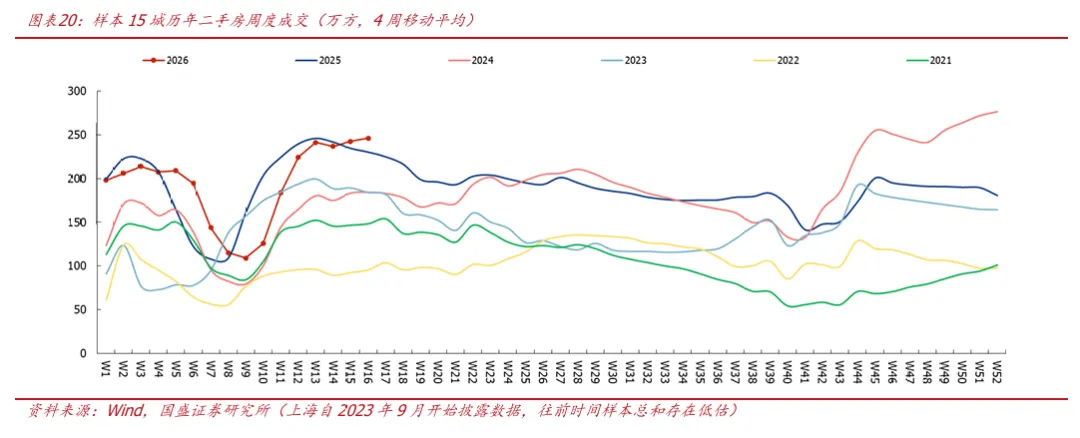

本周30个城市新房成交面积为180.1万平方米,环比提升15.7%,同比提升20.5%,其中样本一线城市的新房成交面积为56.5万方,环比+5.5%,同比+28.4%;样本二线城市为88.8万方,环比+15.5%,同比+31.4%;样本三线城市为34.8万方,环比+37.8%,同比-8.1%。

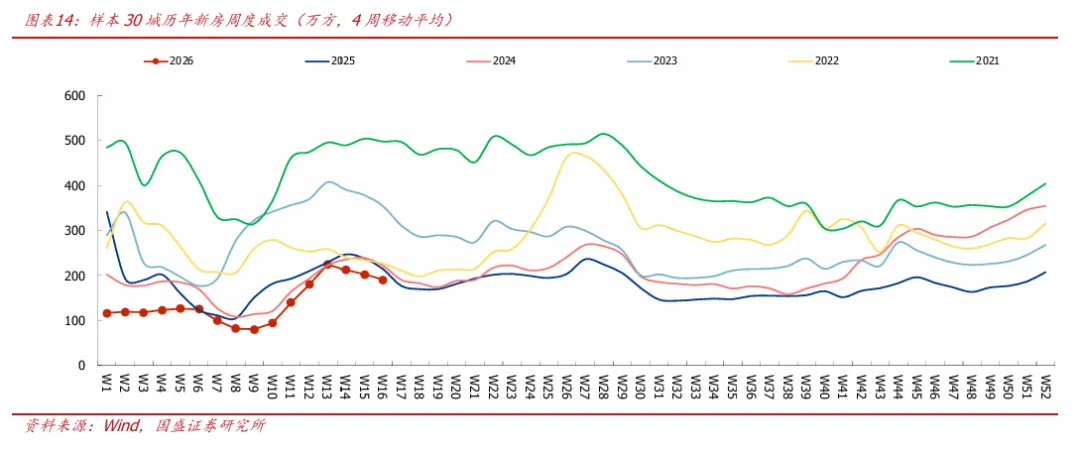

4月累计新房成交面积方面,样本30城共计551.4万方,同比+5.3%;一线城市为194.2万方,同比31.5%;二线城市为268.3万方,同比8.9%;三线城市为88.9万方,同比-31.3%。从今年累计16周新房成交面积同比看,样本30城共计2301.7万方,同比-24.4%;一线城市为689.8万方,同比-11.4%;二线城市为1141.9万方,同比-19.8%;三线城市为469.9万方,同比-44.2%。其中一线城市中,北京(-8.8%)、上海(-6.0%)、广州(-2.7%)、深圳(-46.0%)。

3.2二手房成交(商品住宅口径)

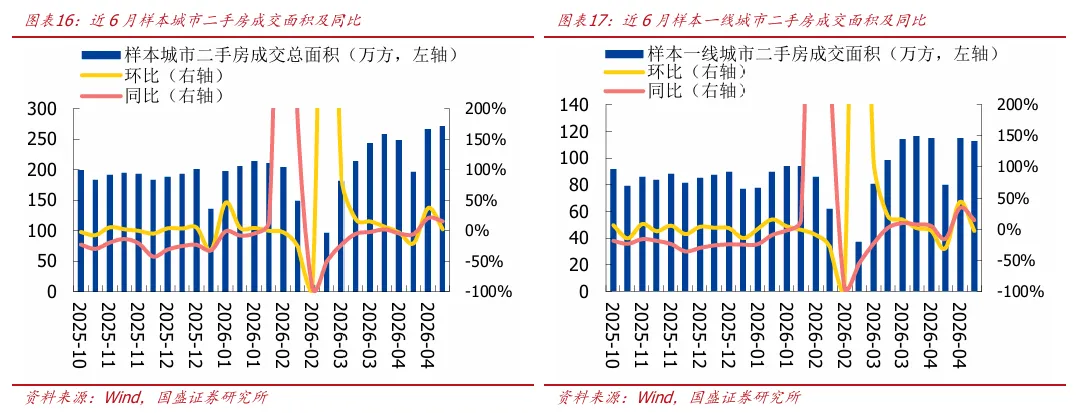

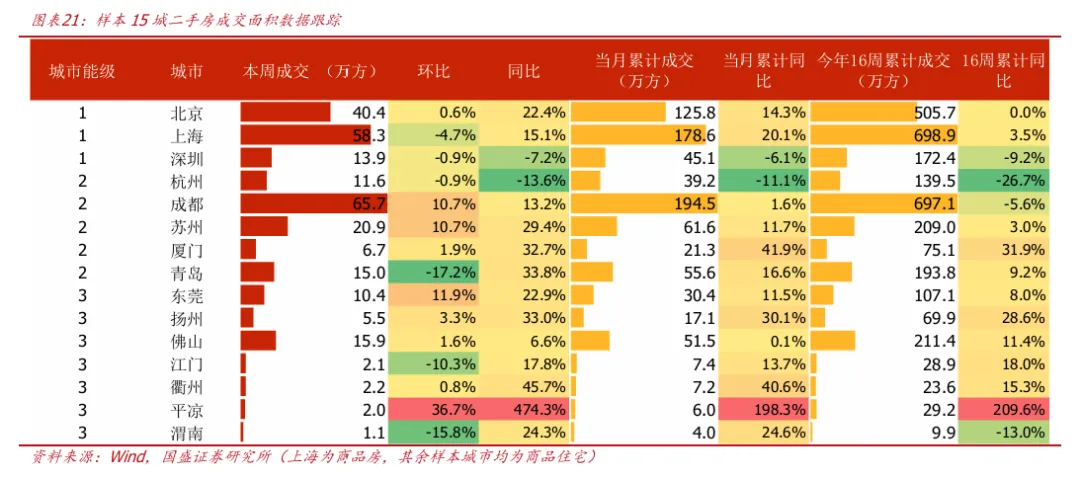

本周15个样本城市二手房成交面积合计271.8万方,环比增长1.5%,同比增长15.8%。其中样本一线城市的本周二手房成交面积为112.6万方,环比-2.4%;样本二线城市为119.9万方,环比+4.6%;样本三线城市为39.3万方,环比+4.3%。今年16周累计成交3171.4万方,同比增长0.8%;其中样本一线城市的累计二手房成交面积为1377.1万方,同比+0.5%;样本二线城市为1314.5万方,同比-3.8%;样本三线城市为479.9万方,同比+17.3%。

4.重点公司境内信用债情况

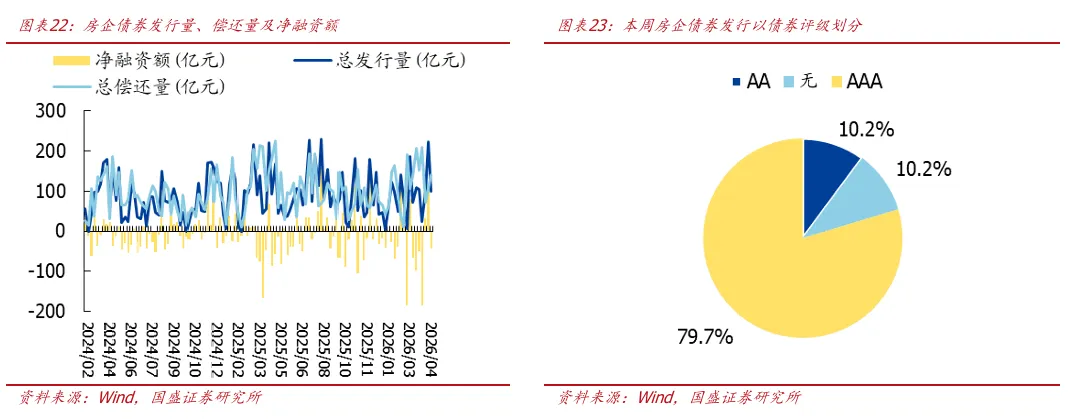

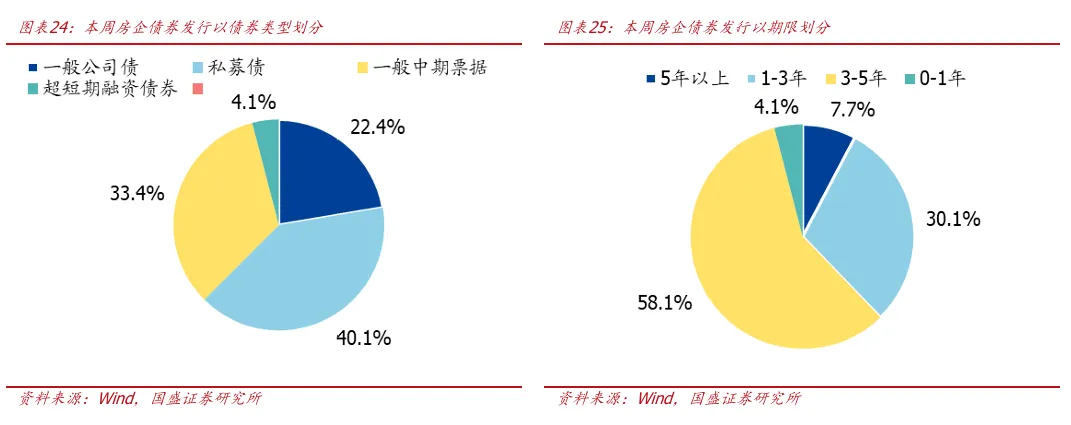

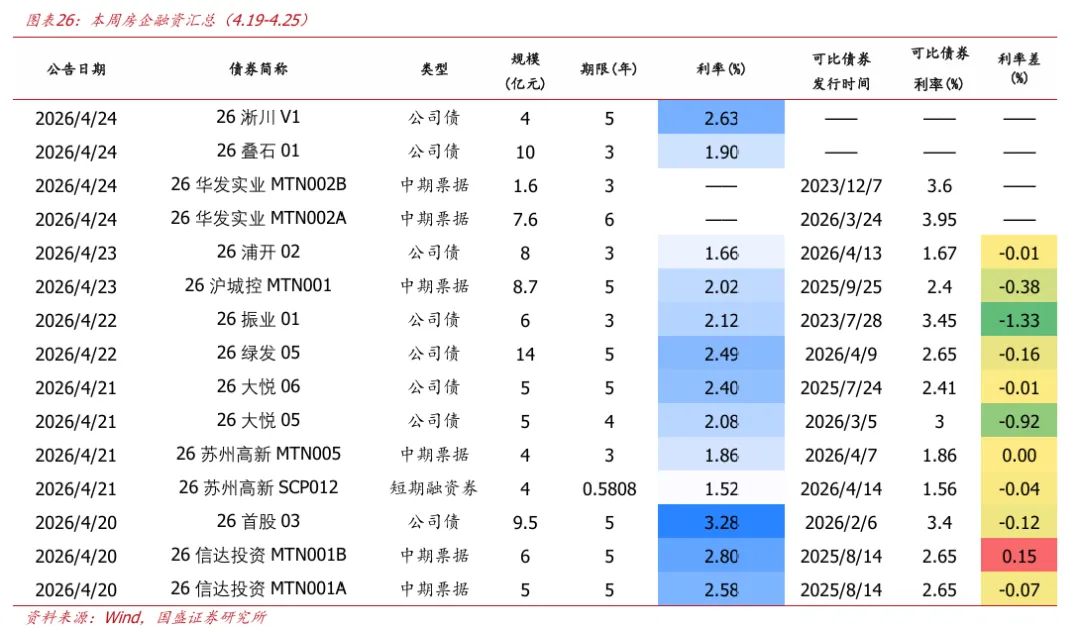

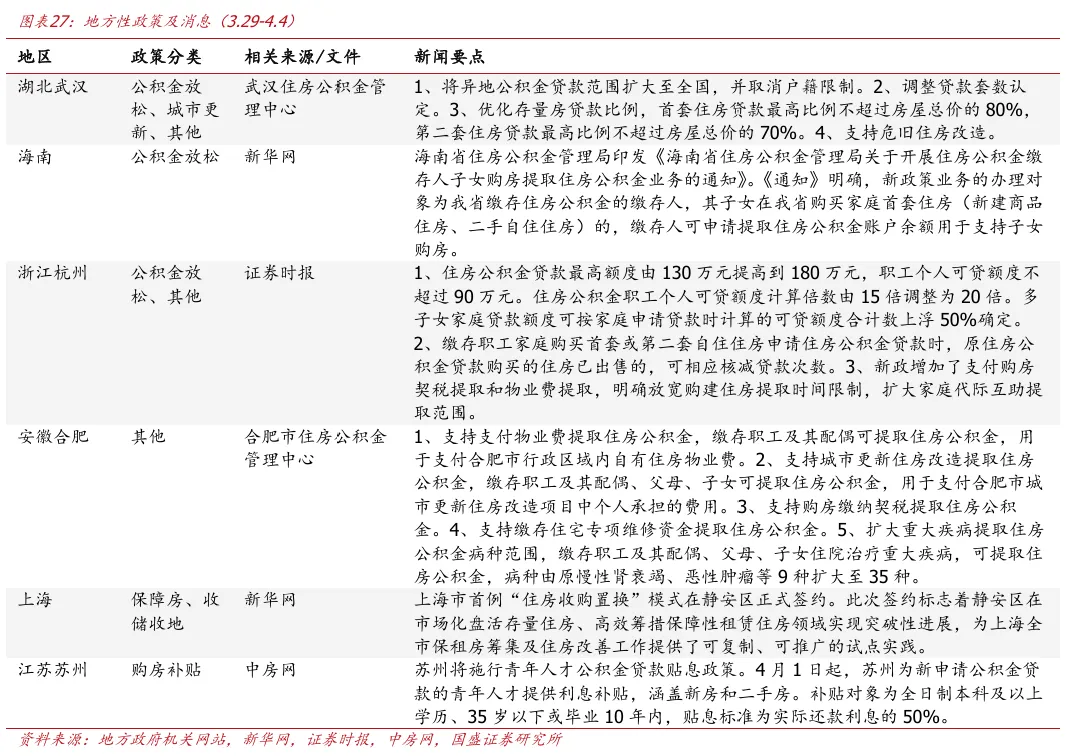

根据wind统计数据,本周(4.20-4.26)共发行房企信用债15只,环比减少9只;发行规模共计98.40亿元,环比减少124.9亿元,总偿还量140.91亿元,环比增加35.02亿元,净融资额为-42.51亿元,环比减少159.92亿元。主体评级方面,本周房企债券发行已披露的主体评级以AAA(79.7%)为主要构成。债券类型方面,本周房企债券发行以私募债(40.1%)为主要构成。债券期限方面,本周以3-5年(58.1%)的债券为主。

融资成本方面,本周发行利率有升有降。其中“26振业01” 3年期公司债(-133bp)的债券利率较公司之前发行的同类型同期限的可比债券利率有所下降。6.投资建议

维持行业“增持”评级。我们认为重点关注房地产相关股票有以下理由:1、政策受基本面倒逼进入深水区,如我们2022、2023年在报告中反复阐述,认为本轮最终政策力度超过2008、2014年,而现在尚在途中。2、地产作为早周期指标,具备指向性作用,配置地产相当于配置经济风向标。3、行业竞争格局改善逻辑依旧适用,拿地和销售表现优异的依然是头部国央企和少量混合所有制及民企,品质房企有望在未来的格局中更加受益。4、我们观点“只看好一线+2/3二线+极少量三线城市”依然奏效,这个城市组合在销售前期偶尔反弹时表现更好也得到了印证。5、供给侧政策,收储、妥善处置闲置土地等政策有新变化,依然是观察落地最重要的方向,且可以预见,一二线仍然更受益。基于以上,我们认为2026年仍然是以政策为核心主导力量,板块反复做政策beta,配置方向可选:(1)地产开发:H股的绿城中国、建发国际集团、华润置地、越秀地产、中国海外发展、中国金茂;A股的滨江集团、招商蛇口、建发股份、保利发展、华发股份;(2)地方国企/城投/化债:城投控股、城建发展;(3)中介:贝壳-W;(4)物业属于跟涨:华润万象生活、招商积余、绿城服务、保利物业、中海物业等。

政策落地不及预期、需求复苏不及预期、房企出险风险蔓延

分析师 金晶 执业证书编号:S0680522030001分析师 周卓君 执业证书编号:S0680523070006具体分析详见国盛证券研究所2026年4月26日发布的《2026W16:本周新、二手房成交量同比提升,上海三批次土拍一热两冷》报告特别声明:《证券期货投资者适当性管理办法》于2017年7月1日起正式实施。通过微信形式制作的本资料仅面向国盛证券客户中的专业投资者。请勿对本资料进行任何形式的转发。若您非国盛证券客户中的专业投资者,为保证服务质量、控制投资风险,请取消关注,请勿订阅、接受或使用本资料中的任何信息。因本订阅号难以设置访问权限,若给您造成不便,烦请谅解!感谢您给予的理解和配合。重要声明:本订阅号是国盛证券地产组团队设立的。本订阅号不是国盛地产组团队研究报告的发布平台。本订阅号所载的信息仅面向专业投资机构,仅供在新媒体背景下研究观点的及时交流。本订阅号所载的信息均摘编自国盛证券研究所已经发布的研究报告或者系对已发布报告的后续解读,若因对报告的摘编而产生歧义,应以报告发布当日的完整内容为准。本资料仅代表报告发布当日的判断,相关的分析意见及推测可在不发出通知的情形下做出更改,读者参考时还须及时跟踪后续最新的研究进展。本资料不构成对具体证券在具体价位、具体时点、具体市场表现的判断或投资建议,不能够等同于指导具体投资的操作性意见,普通的个人投资者若使用本资料,有可能会因缺乏解读服务而对报告中的关键假设、评级、目标价等内容产生理解上的歧义,进而造成投资损失。因此个人投资者还须寻求专业投资顾问的指导。本资料仅供参考之用,接收人不应单纯依靠本资料的信息而取代自身的独立判断,应自主作出投资决策并自行承担投资风险。版权所有,未经许可禁止转载或传播。