一、开篇:这不是一个理财问题,而是一个时代问题

如果你手里有100万,20年前最好的建议是"买房"。不是因为这100万能变成200万,而是因为买了房,你才能结婚。

丈母娘不会问你的夏普比率是多少,她只关心房产证上有没有名字。房子在过去二十年里,从来不只是一个投资品——它是婚姻准入证、是社会身份标签、是家庭安全感的实体化身。

但2026年的现实是:房地产总市值从400万亿蒸发到280万亿,47%的业主房产现价低于买入价。"买房必赚"的信仰崩塌了,而崩塌的不只是资产价格,是一整套围绕房产构建的人生叙事。

当房子从"人生必选项"变成"可选消费",100万存款的配置逻辑,就必须从"怎么跑赢通胀"升级为"我想过什么样的人生"。

二、三个正在重塑财富决策的社会变量

变量一:从"成家立业"到"单身经济"——家庭结构的解构

中国结婚对数连续下降,"不婚不育"从边缘选择变成主流趋势。这不是简单的个人偏好,而是经济理性:

一套婚房=掏空六个钱包+三十年负债

一场婚礼=消费主义陷阱的集中爆发

一个孩子=从怀孕到大学至少100万支出

当年轻人算清这笔账,"单身"就不再是叛逆,而是一种财务自保策略。

对100万配置的影响:

关键洞察:单身人群不需要为"婚房首付"保留现金,这意味着同样的100万,可以比已婚人群多配置15%-20%的权益资产——不结婚,本身就是一种风险偏好的提升。

变量二:从"消费主义"到"极简主义"——价值观的重构

年轻人正在经历一场静默的消费革命:

"26年不买清单"在社交媒体流行

"不买衣服打卡"成为自律标签

"结婚是不是消费主义陷阱"引发广泛讨论

这不是穷,而是觉醒——当经济增速放缓、收入增长停滞,"断舍离"从生活方式升级为生存策略。

对100万配置的影响:

过去,消费主义驱动的是"即时满足":有钱就花,甚至超前消费。现在,极简主义驱动的是"延迟满足"和"被动收入崇拜"。

一个极简主义者配置100万时,核心问题不是"买什么能涨",而是:"我需要多少被动收入,才能覆盖我的极简生活开支,从而获得选择自由?"

假设月支出5000元,年化4%的固收组合需要150万本金才能"财务自由"。100万还差50万,这意味着:

极简主义本质上是一种"降本增效"的人生算法——它让财务自由的目标变得更可达,也让资产配置的容错率变得更高。

变量三:从"稳定就业"到"斜杠人生"——收入结构的多元化

主业收入增长有限,"副业经济"正在爆发。自由职业、自媒体、知识付费、跨境电商……多元化的收入结构成为常态。

对100万配置的影响:

传统财务规划假设"稳定工资收入+退休金"的现金流模型。但斜杠青年的现金流是波动的、不确定的、甚至季节性的。

这意味着:

一个有趣的悖论:收入越不稳定的人,越需要配置权益资产——因为固收无法弥补主业波动,而权益的长期复利才是对抗收入不确定性的真正武器。

三、2026年的宏观真相:我们正在经历"第三次财富大迁徙"

根据国泰海通证券的研究,中国居民财富正在经历第三次历史性迁徙:

2025年10月,居民存款单月减少1.34万亿,非银存款增加1.85万亿。这不是简单的"搬家",而是一场集体用脚投票——当存款利率进入"1时代","躺平即亏损"成为新焦虑。

但迁徙的方向不是"全面拥抱风险",而是"稳健保本前提下的结构性再平衡"。通胀预期是决定迁徙力度的关键变量——如果预期未来通胀回升,资金会加速流向权益;如果通缩预期持续,存款仍将维持高占比。

2026年的微妙之处在于:数据开始回暖(CPI转正、PPI结束41个月负增长),但体感仍冷。这种"温差"恰恰是配置窗口——等所有人都觉得经济好了,股市早就涨完了。

四、100万五年规划:基于"人生阶段"而非"经济周期"的配置框架

美林时钟的"过热/滞胀"框架似乎与中国的体感不符,我们不妨换一个坐标系:以人生阶段为横轴,以社会变迁为纵轴。

场景A:单身极简主义者(30岁,月入1.5万,月支出5000元)

人生目标:5年内实现"半财务自由"(被动收入覆盖基本支出),保留随时辞职或转型的选择权。

配置逻辑:

流动性层(15万,15%):货币基金+短债,作为"自由基金"——随时可动用的转型资本

安全垫层(35万,35%):固收+组合,年化4%-5%,提供稳定的被动现金流(约1400-1750元/月)

增长层(40万,40%):宽基指数定投+红利策略,追求长期复利

保险层(10万,10%):重疾险+增额终身寿,对冲"一人病倒、全家崩塌"的风险

关键洞察:单身者的最大风险不是投资亏损,而是健康风险和养老风险。没有配偶的收入互补,没有子女的养老依托,保险配置必须前置。

场景B:已婚未育夫妇(35岁,家庭月入3万,计划3年内购房)

人生目标:保留购房选择权,同时不让现金在等待中贬值。

配置逻辑:

购房预备金(40万,40%):短债+货币基金,保持高流动性,随时准备"抄底"心仪房源

稳健增值层(35万,35%):固收+组合,年化4%-5%,对冲购房等待期的通胀侵蚀

弹性层(20万,20%):权益基金,若房价继续下跌、购房计划推迟,这部分提供超额收益

保险层(5万,5%):定期寿险+医疗险

关键洞察:购房预备金不能追求收益,必须追求确定性。但"不买房"本身也是一种选择——如果三年后房价继续阴跌,这40万可以从"购房预备金"转型为"长期投资基金",人生计划随之调整。

场景C:已婚已育家庭(40岁,孩子10岁,房贷还剩15年)

人生目标:教育金储备+房贷减压+养老预演。

配置逻辑:

教育金层(30万,30%):目标日期基金或教育年金,匹配孩子18岁上大学的时间节点

房贷安全垫(25万,25%):固收组合,作为"失业缓冲带"——若一方失业,这部分可覆盖2-3年房贷

养老预演层(30万,30%):权益+固收混合,利用复利效应提前布局

保险层(15万,15%):重疾险+寿险+教育金保险

关键洞察:有孩家庭的最大约束是时间刚性——孩子18岁必须上大学,房贷每月必须还。这决定了配置必须以"目标日期"为导向,而非单纯追求收益最大化。

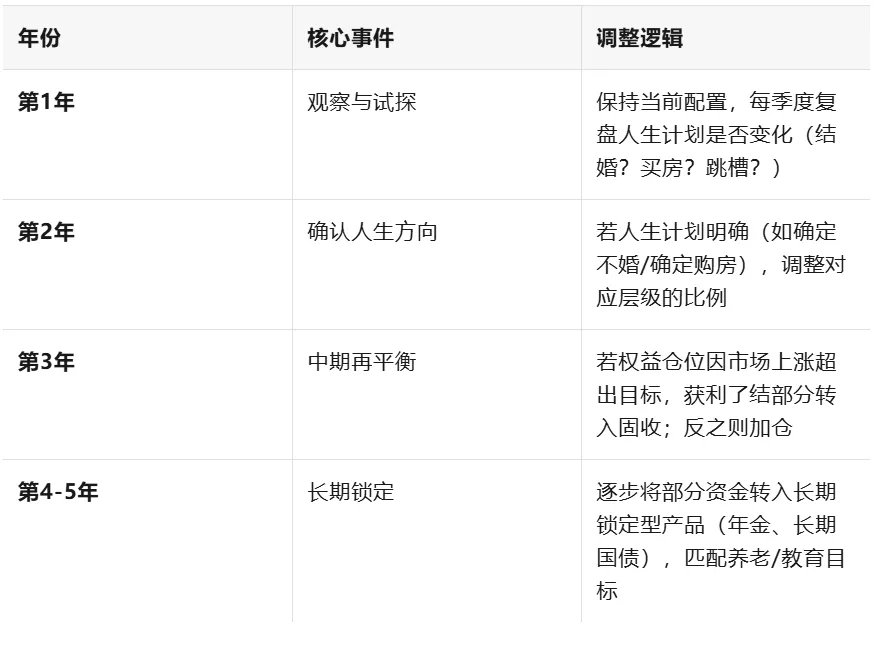

五、五年动态调整:不是看K线,而是看人生

资产配置不是"一锤子买卖",而是人生阶段的动态映射:

六、比配置更重要的三件事

建立"个人资产负债表"意识:不只是算有多少钱,而是算"如果明天失业,我能撑多久"。这个答案决定了你的风险承受力。

把"人生计划"放在"收益预期"前面:先想清楚要不要结婚、要不要买房、要不要生孩子,再决定钱怎么配。顺序不能反。

接受"平庸的收益":在利率下行、资产荒蔓延的时代,年化4%-5%的稳健收益,本身就是一种胜利。不要为追求"超额收益"而承担无法承受的风险。

七、结语:100万的真正价值,是选择权

房产金融属性的褪去,不是财富的终结,而是选择权的回归。

当房子不再是"人生必选项",100万就不再是"首付预备金",而可以变成:

一场间隔年的旅行基金

一个副业项目的启动资金

一份"随时说不"的辞职底气

一种"不依赖婚姻"的养老保障

资产配置的本质,不是让钱变多,而是让选择变多。

当社会从"标准化人生"(买房-结婚-生子-还贷)转向"多元化人生",每个人都需要重建自己的财富坐标系。100万只是一个起点,真正的财富,是那个"我可以选择不"的自由。

免责声明:本文仅为人生规划与资产配置思路分享,不构成具体投资建议。市场有风险,投资需谨慎。

关注「先知丹尼尔」,用专业视角,看清财富真相。

下期预告:《不结婚的人,需要多少钱才能安心养老?——一个极简主义者的财务自由模型》

#100万存款#房产信仰#资产配置#月入1万#财富增值#

10个月宝宝每天需要喝多少奶粉?

10个月宝宝每天需要喝多少奶粉?