你好,我是大贺,北大硕士,深耕港险9年。

说实话,我当时也纠结了很久——到底是攒钱买房收租,还是找个更省心的方式实现被动收入。

后来我算了一笔账,发现不对劲。

测评背景:当买房不再是躺赢选项

我的真实体验是,现在想靠买房实现躺着收租已经不太现实了。

根据国际清算银行2025年二季度的数据,中国房价较2021年三季末峰值已经累计下跌16.8%,跌幅还在逐年加深。

首付压力大、空置风险高、租客纠纷不断,更别提装修维护的隐性成本。

房地产已经不再有稳定收租+增值的功能,这个如意算盘基本落空了。

那还有什么替代方案?

今天给大家拆解两款我研究了很久的"金融房产"——太保香港鑫相伴和复星保德信星颐。

为什么叫金融房产?核心逻辑和买房收租一样:前期投入保费(相当于首付),后期持续获得年金(相当于租金)。本质就是用确定的投入,换终身的稳定现金流。

其中鑫相伴最亮眼的就是2.5%的保证派息,这个数字在港险市场几乎无可比拟。

但到底谁更值得入手?咱们按维度一个个拆。

维度一:保证收益——谁的底线更高?

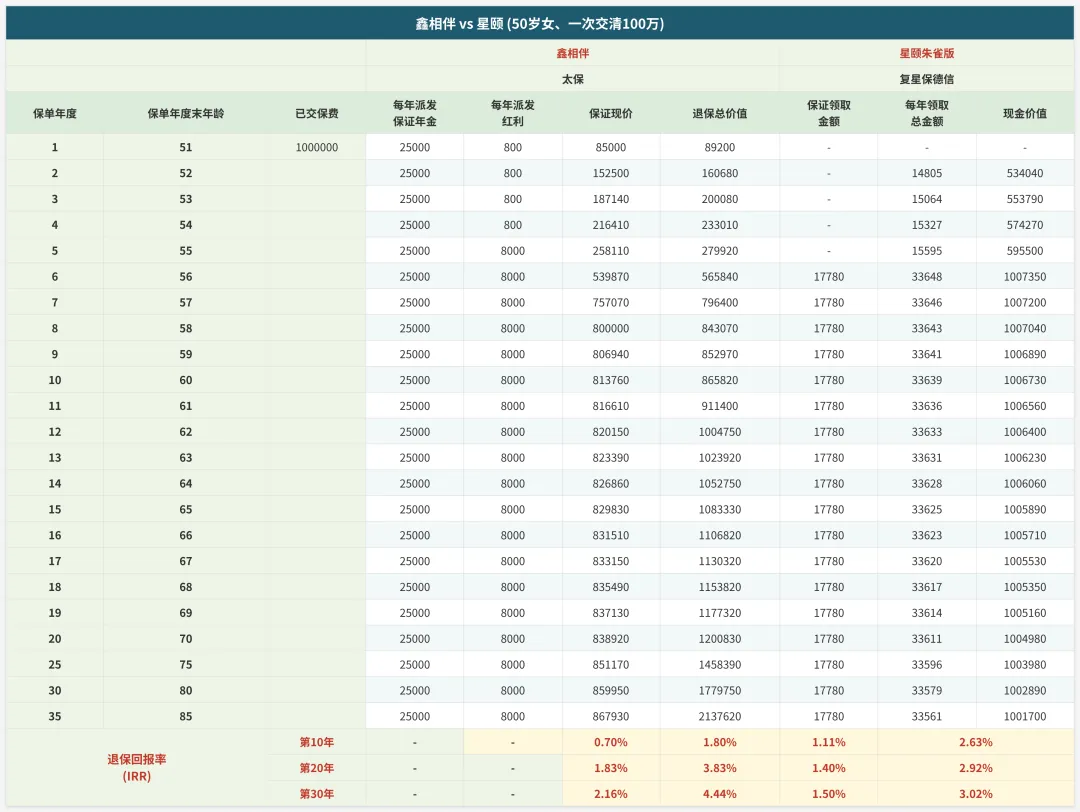

以40岁女、一次交清100万为例。

鑫相伴交完即领,保单首年就能保证领取2.5万年金,也就是本金的2.50%,而且能领终身。

这就像刚买完房就有稳定租客,直接锁定了终身年化**2.5%**的保底租金,写进合同,绝对不会变。

再看星颐朱雀版,需要到第2年才开始领取,有1年的空窗期。而且前5年领的都是小额分红,直到第6年才开始拿保证租金,大概是本金的1.7%,比鑫相伴的保底收益少了近1个百分点。

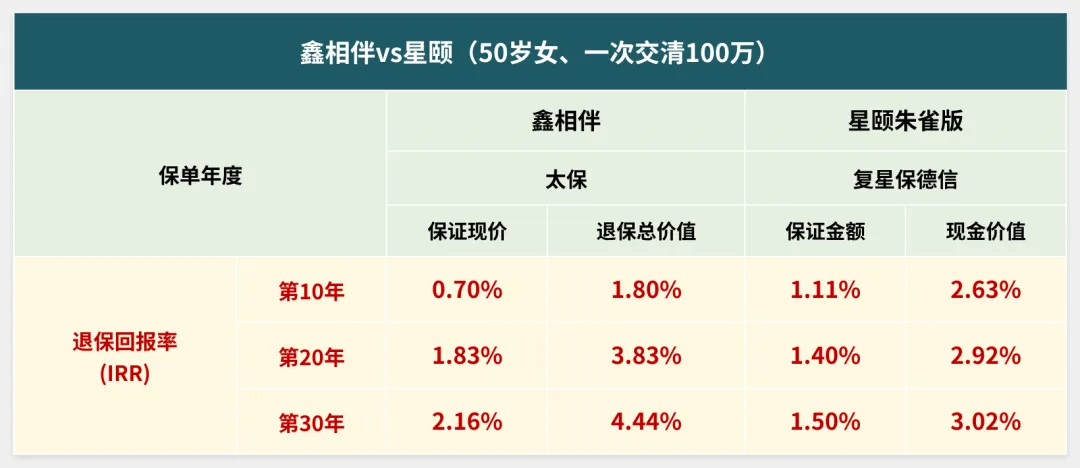

再看保证IRR(退保回报率):

- 鑫相伴:第20年1.83%、第30年2.16%

- 星颐朱雀版:第20年才1.4%、第30年也只有1.5%

说实话一开始我也不信差距会这么大,但数据摆在这里。

星颐保证部分确实太低,前期收益波动比鑫相伴大,确定性远不如前者。

对比下来,鑫相伴的安全垫明显更厚。

鑫相伴vs星颐收益对比表(50岁女、一次交清100万)

鑫相伴vs星颐收益对比表(50岁女、一次交清100万)维度二:预期收益——长期持有谁更香?

光有保底还不够,咱们还得看长期收益潜力。

从第5年开始,鑫相伴除了保证2.5%的派息,还会额外派发0.8%的周年红利(非保证),综合回报约3.3%。

星颐朱雀版第6年开始也能做到约**3.3%**的综合回报,看起来差不多对吧?

但关键差距在后面。

预期IRR对比:

- 鑫相伴:第30年4.44%,长线回报甚至能冲到5.55%

- 星颐朱雀版:第30年只有3.02%

差距不是一星半点。

这里要说一下为什么预期收益很重要。现在多家中小银行长期限定期存款利率已经跌破2%,大额存单3年期平均利率仅2.197%。

存银行收益太低,2.5%保证派息+0.8%红利的港险,在确定性和收益率上都更有吸引力。

我当时也纠结了很久,后来发现真香——鑫相伴的安全垫更厚,更稳当,确定性也更高。

鑫相伴vs星颐退保回报率IRR对比表

鑫相伴vs星颐退保回报率IRR对比表维度三:灵活性——钱能不能活用?

买保险最怕的就是钱被锁死,急用钱的时候干着急。

鑫相伴在这方面设计得很贴心:如果暂时不想领取,保司会给一个**4.5%**利息的累积生息账户,让钱继续增值。

想领就领,不领就存着吃利息,灵活性直接拉满。

而星颐朱雀版需要到第2年才开始领取,有1年空窗期,灵活性上就差了一截。

更关键的是,从第8年开始鑫相伴就已经实现回本。往后就是本金不动,纯吃利息,安全、收益高、还不用打理。

给大家避个坑:很多人买年金险只看收益率,不看回本周期。万一中途急用钱,还没回本就退保,那就亏大了。

鑫相伴8年回本,在同类产品里算是相当快的。

这种体验,简直就是"梦中情房"——不用装修,不用招租,不用处理租客纠纷,到点就能领钱。

维度四:附加价值——养老医疗加分项

这个"金融房产"还有真房子给不了的隐形福利。

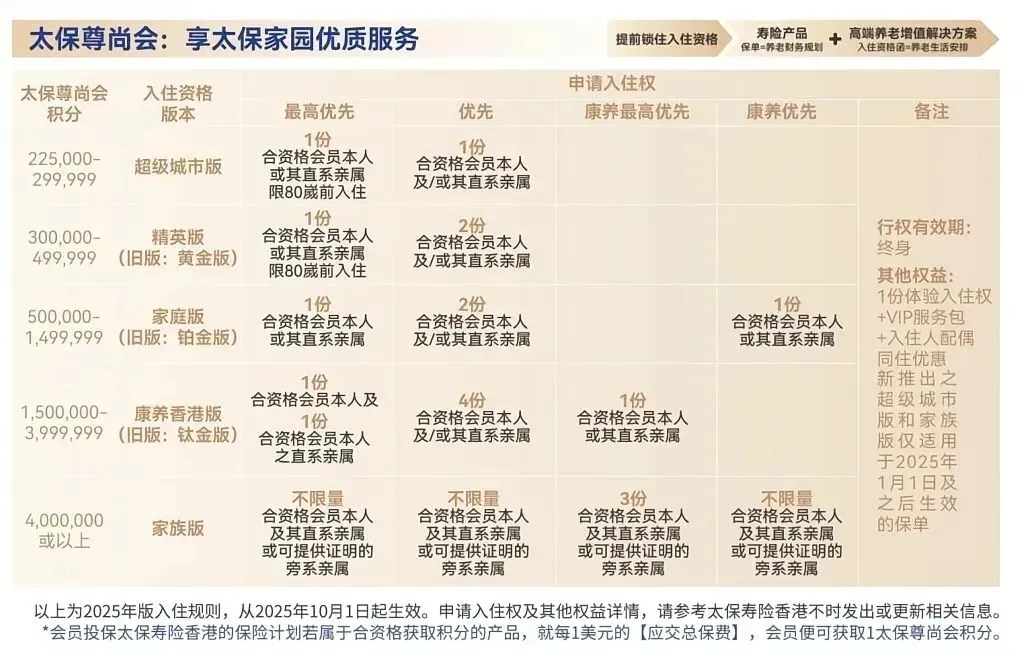

第一个:对接太保家园高端养老社区

鑫相伴可以对接内地太保家园高端养老社区,还能直付养老社区的费用。总保费达22.5万美元(折合人民币160万),可获取一个保证入住资格。

太保家园已在全国13个城市落地15个社区,建成12个,由太保集团旗下养老投资公司全程自持、自建、自营。

对于有养老需求的人来说,吸引力还是很强的。更方便的是,入住后不用自己换汇、跨境转账,保单能直接抵扣养老社区的房费和护理费,养老根本不用操心钱的事。

太保尊尚会入住资格规则表

太保尊尚会入住资格规则表 太保家园国际标准养老社区介绍

太保家园国际标准养老社区介绍第二个:全球医疗绿通

提供全球医疗绿通,覆盖全国TOP100在内**3000+**三甲公立医院,支持指定所有出诊专家,可预约学科带头人、院士、博导等。

从前期的健康管家制定方案,到就诊时的专业陪诊,全程都有人帮你打理,看病不用再排队跑腿。

管家点诊绿通7项服务介绍

管家点诊绿通7项服务介绍这些附加价值,是实体房产根本给不了的。

维度五:保司实力——谁的靠山更硬?

买保险,尤其是要持有几十年的年金险,保司实力太重要了。

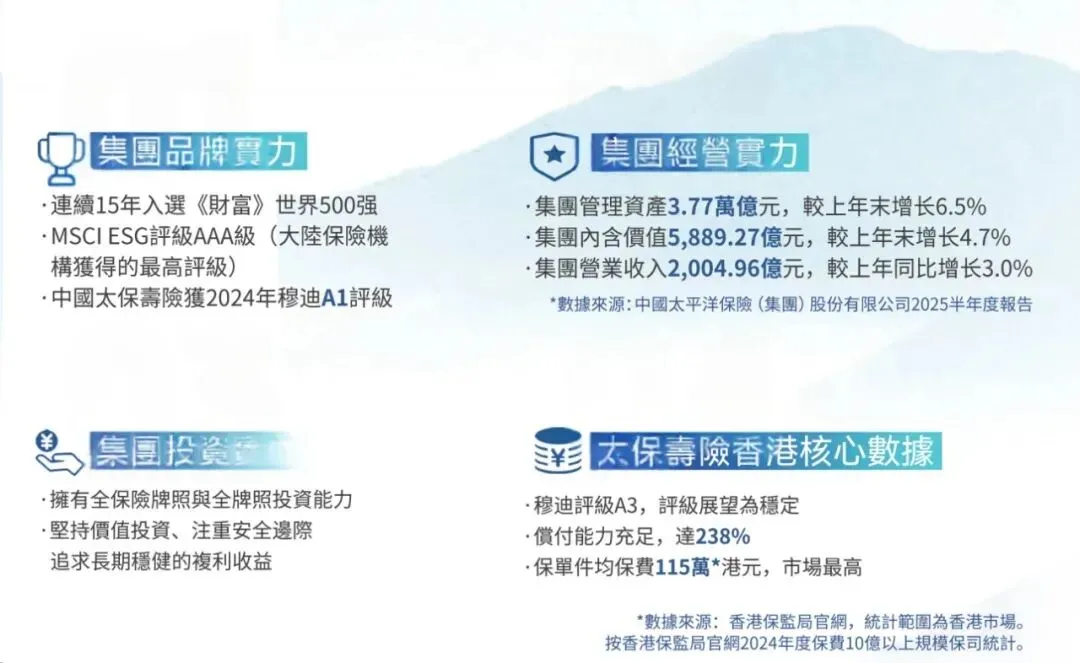

太保寿险香港背后是中国太保集团,中国三大寿险公司之一,根正苗红的国有企业,背后就是上海国资委。太保香港是太保集团在香港开设的全资子公司。

几个关键数据:

- 连续15年入选《财富》世界500强

- 集团管理资产3.77万亿元,较上年末增长6.5%

- 太保寿险香港穆迪评级A3,评级展望稳定

- 太保寿险香港偿付能力充足率达238%

品牌和运营能力经过市场长期验证,不管是分红兑现能力,还是长期服务保障,都让人放心。

我的真实体验是,买港险最怕的就是保司不靠谱,分红说得天花乱坠,到时候兑现不了。

太保这种级别的国企背景,至少这个担心可以放下了。

太保集团品牌、经营、投资实力及香港核心数据

太保集团品牌、经营、投资实力及香港核心数据测评总结:五维度综合评分

| 维度 | 鑫相伴 | 星颐 |

|---|

| 保证收益 | ★★★★★ | ★★★ |

| 预期收益 | ★★★★★ | ★★★★ |

| 灵活性 | ★★★★★ | ★★★★ |

| 附加价值 | ★★★★★ | ★★★ |

| 保司实力 | ★★★★★ | ★★★★ |

太保鑫相伴最打动我的就是"稳+活+值":

- 稳:**2.5%**保证IRR写进合同,是绝对的收益底线,不用担风险

- 活:交完即领,不领能累积生息,急用钱能退保

- 值:预期IRR最高5.55%,还有全国养老社区+全球医疗绿通

附加价值远超实体房产。

后来发现真香——好的资产配置从来不是死磕某一样,而是用合适的工具,给自己铺一条稳当的、可实现的收入之路。

大贺说点心里话

测评写到这里,产品优劣已经很清楚了。但怎么买、从哪个渠道买,里面的门道可能比产品本身更重要。

10个月宝宝每天需要喝多少奶粉?

10个月宝宝每天需要喝多少奶粉?