安妮老师的公益·记录 18/100

帮100人梳理人生体统➕财务系统

今天跟同事给一位高客姐姐,做家庭财务系统梳理,最大的感触是,哪怕已经有几千万资产,做好「负债和责任盘点」依然很重要。客户姐姐比我大几岁,履历光鲜,是很多人眼中的“人生赢家”。上有四位老人要赡养,下有一儿一女正处学业关键期,名下握着四千多万的房产。

表面看,资产雄厚,生活稳固。可当我们将所有保单、负债、责任和未来现金流逐一摊在表格里,用数字说话时,我们都沉默了。

寿险保障缺口,三千多万,房贷还有1800万。

这意味着,如果风险降临,家庭支柱突然离开,这几千万的房贷将直接压在家人肩上,生活品质与子女教育计划可能瞬间崩塌。

养老金储备缺口,五百万。

在人均寿命迈向百岁的时代,退休后长达三四十年的生活,仅靠社保远远不够。

如果一场大病带来的,不仅是医疗费,更是数年的收入中断。其实她已经比绝大多数人都清醒了——主动整理保单,主动找我们做财务问诊,知道提前给孩子准备教育金、给自己准备养老金。可就算是这样,摊开算的时候还是会吓一跳:原来我们要承担的责任这么多,原来我们以为的"够了",真的不够。我们差不多用了三个多小时,完成了这次的财务梳理,梳理完,这位姐姐说:我学过财商,我也给自己梳理过,但是你梳理完比我自己的还要清晰。现在我知道自己现在该做什么了。很多人误解“盘点”,认为就是记账。但真正的「人生-财务双系统盘点」,是一次全面的“人生体检”。它旨在用一套专业的框架,将你生活中最重要的两项资源——时间精力与金钱——的来龙去脉,清晰、结构化地呈现出来。其目的,是看清你当下的资源分配模式,是否真正支撑着你想要的生活。她感叹道,“那些曾经模糊的‘想要很多钱’,突然变成了一组真实可触的数据。”财务梳理的魅力就在于此:让未知变成可知,让焦虑变成安心。我们这代人真的很难,赶上了长寿时代,大概率要活到九十多,退休后还要花三四十年的钱。这笔钱,不能靠运气,必须靠提前数十年的、确定的安排。第二层:“四二一”结构下的赡养重担。对下一代的托举与期望。上要照顾两边老人,共同赡养四位老人。他们年事渐高,医疗、护理甚至长期照护的庞大开支,不知道哪天就要用到大笔的护理费医疗费。下要培养孩子,有条件的都想给孩子攒下最好的教育起点。大部分资产都压在房子里,看似价值不菲,但流动性极低。真遇到事想变现都变不出来。没有人生目标和规划的时候,花钱都是乱花的。你认同吗?其实,人生有两条曲线:

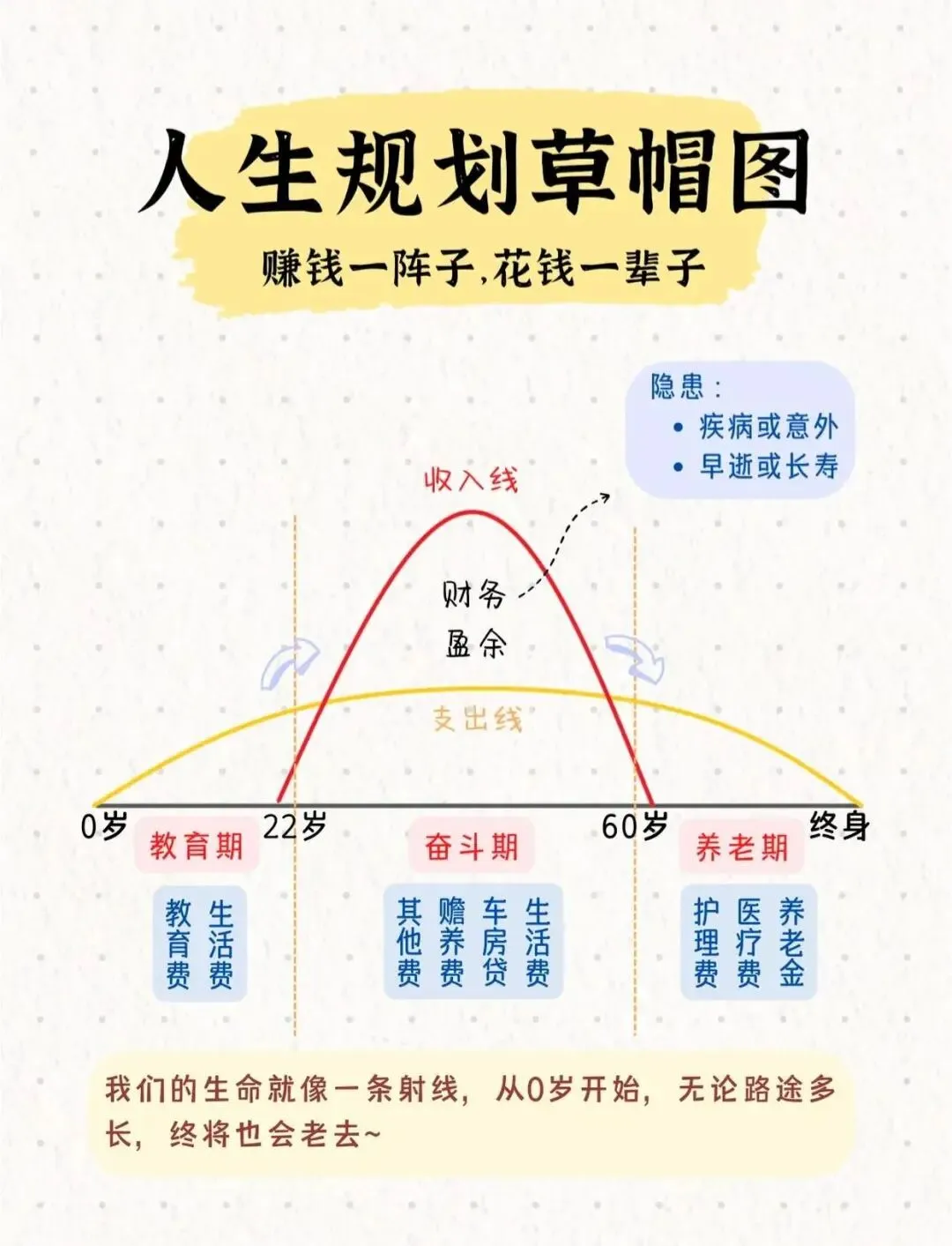

支出线:从出生到生命终点,从未停止。

收入线:仅集中在20岁至60岁这黄金40年。

我们必须在有限的“赚钱期”,分配好三代人的花费:赡养上一代,培育下一代,以及覆盖自己未来长达30-40年的退休生活。“

人还在,钱没了”,是退休规划最大的陷阱。

我们为客户盘点了所有“人生负债”——即未来确定要支付的所有费用:

现有房贷:1800万

未来10年家庭生活支出:1000万(维持现有水平)

自己退休后40年养老:960万(每月2万)

子女教育金:530万(女儿研究生+儿子美国本硕)

双方父母赡养与医疗预备金:200万

总计:3490万。保障缺口高达:3090万。

这意味着,如果家庭经济支柱发生极端风险,这个看似稳固的家庭财务大厦,将瞬间失去近九成的支撑。

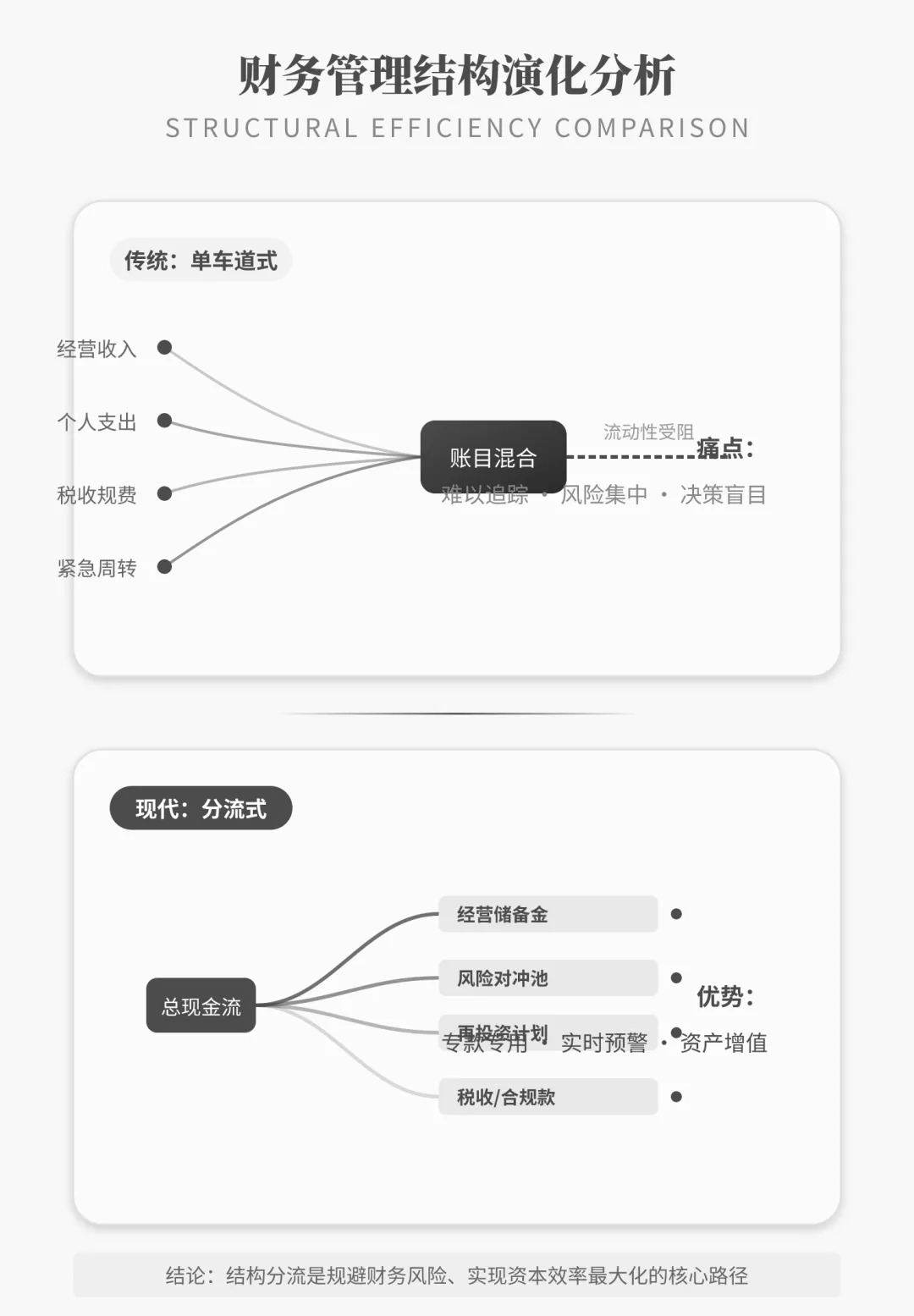

客户家庭资产高达千万,但结构存在巨大隐患:

资产高度固化:超过80%的资产是房产,流动性极低。

被动收入刚好覆盖硬性负债,这是一种“紧绷的平衡”,缺乏安全冗余。

保障基础极其薄弱,缺少重疾险、意外险额度不足、医疗报销有断层、寿险保障严重不足。

“有钱”和“有安全感”之间,隔着一套科学、完整的保障体系。

“最后站起来,给我底气的,还是三十年前买的那几百万的保单。现在我55岁开始领钱,每年都在涨,活到一百岁能领两百多万,这就是时间给的礼物。”其实说白了,我们做规划不是为了别的,就是给家人留个兜底:万一我不在了,房贷有人还,孩子有人养,老人有人照顾,他们的生活不会因为我突然离开就天翻地覆;万一我活到一百岁,我也有花不完的钱,不用伸手跟孩子要,不用给晚辈添负担。今天跟客户说,我们活到一百多是大概率,把时间拉长看,早准备一点,后面就轻松很多。真的希望每个正在扛着家庭往前走的朋友,都能早点给自己留好兜底,你扛住了全家,也记得给你自己留一份保障。💛Ps: 高资产家庭别忘提前留好遗产税税源,保险是天生的免税传承工具,时间复利真的很可怕,越早规划,越稳😉方案一:消费型定期寿险(高杠杆防守)

用最低成本,覆盖当前最大风险(1800万负债+家庭责任)。补充定寿,保至65-70岁(预计负债清偿期)。保费极低,杠杆极高,完美解决“奋斗期”的终极后顾之忧。

方案二:增额终身寿险(攻守兼备)

一份保单,三重功能。保障:终身寿险杠杆(约3倍),覆盖风险。储蓄:现金价值复利增长,可部分提取作教育金、养老金。传承:身故保险金免税传承给子女,是天然的遗产税源。兼具灵活性、保障性与传承性,尤其适合高资产家庭应对未来可能出台的遗产税。

方案三:信托架构+遗嘱(隔离与规划)

一个比赚钱更紧迫的任务:守住财富,并让它安全抵达。时间,是规划最好的朋友,也是最大的敌人。

真正的改变,源于深刻的自我觉察。财务梳理的价值,就是引导资源从“惯性消耗”转向“未来投资”。未知带来的焦虑,开始被具体路径,带来的安心感所取代。专业服务的价值,正是用3小时的深度陪伴,帮你节省数百小时的自学时间,避免因迷茫和试错带来的内心损耗。我的定位是站在客户的身边,帮他去看外部发生了什么,提醒此刻应该做哪些规划,未来可能有哪些变化、坑和风险,有点像是客户的放大器、眼睛和导航。用人生规划系统+财务系统梳理,真正帮助更多人在内卷的时代,拥有更清晰的路径和更多力量感。而目前在中国能做到这个的,不到1000人,这是我们团队最大的优势。这次财务梳理,像一面镜子,照见的不仅是一个家庭,更是我们这代人的集体困境:我们积累财富的速度,赶不上责任增加的速度;我们资产的数字,给不了内心真正的安稳。规划,不是在问题发生后才去解决。而是在阳光灿烂时,修葺屋顶。

如果你也:

正值中年,是家庭的支柱与希望

资产不少,但总觉得“心里没底”

对未来养老、子女教育、财富传承感到模糊

那么,你需要的不再是“再多赚一点”的焦虑,而是一次彻底的财务体检和一套确定的、写在合同里的解决方案。

真正的财富自由,不是数字的无限大。而是在任何人生阶段,你和你所爱的人,都有选择的权利,和说不的底气。

混乱的财务就像一团乱麻,消耗着我们的精力,也掠夺着我们的安全感。而一次彻底的梳理,就是将这团麻理顺,让你看清:给自己一次“财务透视”的机会。我的 “公益100人计划” 仍在进行。我将用一次专业的梳理,帮你建立清晰的财务框架,找回对生活的掌控感。长摁二维码,备注「财务梳理」,

帮你一起理清“人生系统+财务系统”

原创声明: 本文基于真实案例,为保护隐私,关键信息已做模糊处理。我是安妮,

一个在保险行业深耕十年的团队长。

这里记录我的思考、突破与成长点滴。

欢迎关注安妮的订阅栏

👉🏻安妮的「保障锦囊」

👉🏻安妮的企业家「保典」

👉🏻安妮的财富升级宝库

👉🏻安妮日记