【朝闻国盛0428】二手房成交保持高位——基本面高频数据跟踪

- 2026-05-09 17:26:51

特别声明

本订阅号所载内容仅面向国盛证券客户中的专业投资者。因本资料暂时无法设置访问限制,根据《证券期货投资者适当性管理办法》的要求,若您并非国盛证券客户中的专业投资者,为保证服务质量、控制投资风险,请勿订阅、接收或使用本订阅号中的任何信息。国盛证券不因任何订阅本公众号的行为而将订阅者视为国盛证券的客户。由此给您造成的不便,烦请谅解!

今日概览

重磅研报

研究视点

【医药生物】ASCO 2026:临床数据密集披露,关注中国创新药全球竞争力——20260427

【中小盘】新质策略系列:氦气价格大涨,国产替代迎机遇——20260427

【传媒】传媒互联网周观察(260420-260424)——20260427

【通信】东田微(301183.SZ)-业绩符合预期,隔离器+滤光片打开成长空间——20260427

【食品饮料】海天味业(603288.SH)-Q1开门红定调,龙头稳健增长——20260427

【纺织服饰】富安娜(002327.SZ)-2026Q1业绩表现优异,期待2026年业绩反弹——20260427

【计算机】新大陆(000997.SZ)-营收持续高增、成本短期承压,AI支付与跨境布局开启新成长——20260427

【家用电器】科沃斯(603486.SH)-国内外收入持续增长,25年盈利水平修复明显——20260427

【煤炭】中国神华(601088.SH)-3月煤价转增+资产注入落地预期,Q2业绩值得期待——20260427

【煤炭】华阳股份(600348.SH)-煤炭量增降本关注成长性,钠电、碳纤维业务或存惊喜——20260427

【煤炭】潞安环能(601699.SH)-价格上行业绩修复,焦煤弹性标的——20260427

【电力】皖能电力(000543.SZ)-成本改善&机组投产拉动业绩修复,27年分红比例提升至50%——20260427

【家用电器】德昌股份(605555.SH)-小家电与汽车电机增势良好,盈利水平短期仍承压——20260427

重磅研报

※【固定收益】二手房成交保持高位——基本面高频数据跟踪

对外发布时间: 2026年04月27日

本次基本面高频数据更新时间为2026年4月20日-2026年4月26日:

本期国盛基本面高频指数为130.8点(前值为130.7点),当周同比增加5.5点。利率债多空信号因子为2.6%(前值为2.7%)。

生产方面,工业生产高频指数为129.1,前值为129.0,当周同比增加4.1点(前值为增加4.1点),同比增幅不变。

总需求方面,商品房销售高频指数为38.8,前值为38.9,当周同比下降6.6点(前值为下降6.7点)。

物价方面,CPI月环比预测为0.5%(前值0.5%);PPI月环比预测为0.6%(前值为0.8%)。

库存高频指数为166.3,前值为166.1,当周同比增加6.9点(前值为增加6.9点),同比增幅不变。

交运高频指数为139.8,前值为139.5,当周同比增加13.3点(前值为增加13.2点),同比增幅扩大。

融资高频指数为257.1,前值为256.4,当周同比增加32.2点(前值为增加32.1点),同比增幅扩大。

风险提示:地产行业不确定性;估计结果可能有偏差;经济规律可能失效。

杨业伟 分析师 S0680520050001 yangyewei@gszq.com

李美雍 分析师 S0680525070011 limeiyong@gszq.com

※【银行】2025年报综述:营收利润环比均改善

对外发布时间: 2026年04月27日

一、业绩增速提升,规模扩张起支撑作用。

2025年已披露年报的上市银行整体营收同比增长1.4%,增速较3Q25末提升0.6pct。2025年已披露年报的上市银行归母净利润同比增长1.6%,较3Q25末提升0.3pct。各类型银行表现则延续分化态势,其中已披露年报的国有行、股份行、城商行、农商行归母净利润分别同比增长1.7%、下降0.1%、增长8.2%、增长4.7%,城农商行继续保持高速增长。业务方面,净利息收入和非息收入在各类银行间表现则有所分化,城商行净利息收入业务表现亮眼,国有大行、股份制行在净手续费及佣金收入上表现较好,净其他非息收入方面国有大行表现最佳。业绩归因来看,规模扩张支撑业绩增长,息差拖累程度略有下降。

二、规模扩张速度趋缓,负债成本持续优化。

信贷投放方面,2025年上市银行贷款总额同比增长6.9%,增速较9月末下降0.4pct。新增量来看,2025年上市银行新增贷款11.1万亿元,其中对公贷款、零售贷款、票据贴现分别贡献新增量的81.59%、6.34%、12.08%,对公持续发力带动信贷增长。对公新增量主要由基建类和制造业贡献,而零售新增量整体需求疲软。吸收存款方面,2025年上市银行存款总额同比增长7.31%,增速较9月末下降0.25pct,较上年末提升2.38pct。2025年末上市银行定期存款占比60.26%,同比2024年末上升1.02pct,环比1H25末上升0.02pct。净息差方面,2025年末上市银行净息差(测算值)环比3Q25末微降1bp至1.32%,净息差降幅整体趋于平稳。展望后续,资产端受有效信贷需求不足影响,新发放贷款定价仍有下行空间,但随着行业反内卷持续发力,预计降幅边际收窄,贷款利率维持低位运行。而负债端来看2026年部分定期存款逐步到期重定价,预计后续负债端有一定的改善空间,同业存款自律的加强也进一步缓解银行负债端压力,预计银行净息差下行趋势放缓,今年内有望企稳。

三、中收增速回升,其他非息分化。

2025年上市银行净手续费及佣金收入同比上涨5.7%,受资本市场回暖影响,银行代理业务增速较高,大财富管理业务企稳回升,中收收入持续回暖。2025年债市整体震荡运行,上市银行净其他非息收入同比增长8.5%,增速较24年末下降17.37%,2025年末国有行、股份行、城商行、农商行净其他非息收入分别同比+24.19%、-11.71%、-14.95%、-12.19%,国有大行浮盈兑现力度较大。

四、资产质量整体保持稳定。

2025年末样本上市银行不良率环比3Q25末下降1bp至1.24%,整体资产质量保持稳定。国有行、股份行不良率分别环比3Q25末下降0.6bp、0.3bp至1.26%、1.19%,部分城农商行不良率稳中有所回落。对公资产质量改善明显而零售持续承压,2025年末17家上市银行对公不良率较年初下降17bp至1.11%,但零售不良率较年初提升27bp至1.73%。从前瞻性指标来看,2025年末上市银行关注率为1.71%,逾期率1.37%,均较年初持平,整体稳定。 2025年末样本上市银行拨备覆盖率环比3Q25末下降3.64pct至245.34%。

风险提示:

1)经济增长恢复不及预期;

2)居民信贷需求持续低迷;

3)海外环境不确定性上升,出口超预期下滑。

刘斐然 分析师 S0680526010002 liufeiran@gszq.com

朱广越 分析师 S0680525070002 zhuguangyue@gszq.com

研究视点

※【医药生物】ASCO 2026:临床数据密集披露,关注中国创新药全球竞争力

对外发布时间: 2026年04月27日

ASCO大会:全球肿瘤临床研究风向标,聚焦临床转化与治疗实践: 美国临床肿瘤学会年会(ASCO Annual Meeting)是全球肿瘤领域最重要的学术会议之一,ASCO官方将其定位为“汇聚突破性科学、创新与交流,共同塑造癌症治疗未来”的平台。2026年ASCO年会将于5月29日至6月2日在美国芝加哥举行,会议主题为“The Science and Practice of Translation: Improving Cancer Outcomes Worldwide”,强调从科学发现到临床实践的转化,并推动全球癌症患者结局改善。根据ASCO官方项目介绍,本届大会将设置超过200场会议,覆盖多瘤种、多学科及多类型临床研究内容。我们认为,ASCO作为肿瘤临床研究的重要展示窗口,其披露内容对判断创新药疗效、安全性、注册路径和潜在商业化价值具有重要参考意义;本篇专题周报将重点梳理国内上市公司在ASCO 2026披露的摘要及项目,关注其适应症布局、技术路线、临床阶段和关键数据读出。

建议关注

1) IO/肿瘤:康方生物、三生制药、信达生物、科伦博泰生物、石药集团、百济神州、中国生物制药、基石药业、映恩生物、亚盛医药、复宏汉霖、劲方医药、乐普生物、君实生物、荣昌生物

2) 平台资产:和铂医药、德琪医药、云顶新耀

3) 小核酸:瑞博生物、前沿生物

4) CXO:药明康德、康龙化成、药明生物、药明合联

5) AI制药:英矽智能、晶泰控股、维亚生物

风险提示:1)医药负向政策超预期;2)行业增速不及预期;3)行业竞争加剧风险。

张雪 分析师 S0680526020006 zhangxue1@gszq.com

李慧瑶 分析师 S0680526020005 lihuiyao@gszq.com

※【中小盘】新质策略系列:氦气价格大涨,国产替代迎机遇

对外发布时间: 2026年04月27日

氦气:不可替代的战略性稀有气体,国家资源安全核心抓手

氦气是我国国家安全、高新技术、民生健康等关键领域不可替代的战略性稀有气体,凭借不易液化、稳定性好、扩散性强、溶解度低等独有理化特性,被誉为“气体芯片”“气体黄金”。全球已探明的可采氦气资源多赋存于天然气藏,主流提氦工艺分为富氦天然气提氦、BOG提氦等。根据美国地质调查局,全球氦气资源总量约519亿立方米,我国仅约11亿立方米,全球占比2.12%,属于“贫氦”国家。资源短板导致我国氦气供给高度依赖进口,据隆众资讯统计,2025年我国氦气进口量4913吨,对外依存度高达84.44%。扩大国产化规模、突破核心提氦技术、构建自主可控供应链,是保障我国资源安全与经济高质量发展的重要战略命题。

投资建议:全球氦气供需格局逆转,价格进入上行通道。建议围绕“国产替代+涨价弹性”双主线布局,重点配置具备自主提氦产能、气源保障能力、核心技术壁垒及下游优质客户资源的标的。

1.九丰能源:国产提氦龙头及航空航天特气核心供应商,氦气为特种气体业务核心资源。公司拥有稀缺的国产氦气生产供应能力,积极构建液氦槽罐等资产及液氦资源,打造“自产气氦+进口液氦”双资源池。2025年泸州100万方/年精氦项目投产后,公司氦气总产能达150万方/年,高纯氦产销量同比增超60%。公司已形成多发射场网络化服务格局,累计9次保障长征系列火箭发射,海南、酒泉等核心发射场特燃特气项目稳步推进,客户壁垒深厚,是氦气涨价周期下兼具弹性与确定性的核心受益标的。

2.金宏气体:国内特种气体与大宗气体核心供应商,连续多年位居中国工业气体工业协会民营气体行业企业销售额榜首,具备6N高纯氦气产销能力。公司推进新疆提氦项目,投建气氦、液氦提取纯化装置,加速本土产能落地;携手高速飞车山西省实验室、北京京能普华等机构攻关氦能源技术,打通海外采购、本土布局、研发全产业链。公司氦气产品已实现全场景、多层次覆盖,稳定供应数十家半导体客户,并深度拓展至医疗健康、高端工业等多元领域,2025年销售额超1.5亿元,在氦气涨价周期下兼具资源弹性与成长确定性。

3.华特气体:国内半导体特气龙头及特种气体国产化先行者,可提供高纯氦、超高纯氦及氦混配气等多品类产品。公司氦气主源为俄罗斯天然气工业,与国际供应商签订长协锁定量价,构建“进口+国产化”双引擎格局,辅以长期+弹性协议筑牢气源保障;2025年高纯/超高纯氦为销量主力,氦气收入占营收约12%,同比增长约15%;产品获ASML认证,已进入国内外头部半导体企业供应链,优质客户储备充足,盈利具备强稳定性。

4.广钢气体:国内最大内资氦气供应商,是国内唯一一家同时拥有大批量、长期协议及全球多地气源采购渠道的内资气体企业,2025年2月与卡塔尔签订20年供气长协,采购量逐步爬坡至年约1亿标准立方英尺;累计部署近百台液氦冷箱,具备全球化氦气资源调配能力;掌握超高纯氦气纯化核心技术,可将5N级氦气提纯至9N级,供应电路制造等行业ppb级超纯氦气;已在上海、武汉、广州建成零损耗氦气绿色工厂,业务范围辐射全国,是本轮涨价周期下兼具供应链壁垒与业绩确定性的标的。

风险提示:海外气源供给波动,国内提氦项目投产与技术研发不及预期,氦气价格大幅波动,下游行业需求不及预期,海外长协气源履约不及预期。

花小伟 分析师 S0680526020001 huaxiaowei@gszq.com

※【传媒】传媒互联网周观察(260420-260424)

对外发布时间: 2026年04月27日

上周行情复盘

跑输大盘,成交额持续增长。上周(4月20日-4月24日)传媒(申万)指数下跌2.7%,跑输上证指数3.4%,成交额3,081亿元,环比增长;成交额占万得全A比例为2.4%,环比提升。

子版块&个股:除出版上涨0.01%外,其余子版块收跌。旗天科技周涨幅24%领涨;欢瑞世纪周跌幅18%领跌。

归因分析:上周传媒指数下跌2.7%,主要受游戏板块影响。展望后续,年报季报期将于本周落地,看好5月产业、公司边际变化带来的锐度行情和PE修复行情。

周观点

AI:AI:Deepseek-V4、GPT-5.5、混元Hy3 preview发布,看好Agent在各领域持续落地。上周,深度求索发布Deepseek-V4预览版,支持1M超长上下文、降低显存开销、并深化适配国产算力。看好AI模型、AI Agent在各领域落地。建议关注:① Deepseek链:浙数文化、每日互动;② AI投研:博瑞传播、中信出版;③ AI大模型:腾讯控股、智谱、Minimax、阿里巴巴、昆仑万维等;④ AI多模态:奥飞娱乐、上海电影、掌阅科技、浙数文化、博纳影业、中文在线、昆仑万维、荣信文化、阅文集团;⑤ AI广告:蓝色光标、易点天下、汇量科技、引力传媒、利欧股份、天龙集团、省广集团等;⑥ AI电商:建议关注值得买、青木股份、壹网壹创、光云科技等。

游戏:完美世界《异环》后续有海外和浔卡池流水端催化,利润率在PC占比较高情况下有望超预期,当前位置无需悲观;此外,关注SLG厂商边际变化,建议关注三七互娱、神州泰岳等。

IP:大麦娱乐-阿里鱼旗下Chiikawa杭州官方旗舰店于4月26日开业,泡泡玛特推出拼搭积木新品以及Aspea联名产品。AI驱动IP开发与转化效率提升,长期赋能IP产业长生命周期。建议持续关注泡泡玛特、阅文集团、中文在线、奥飞娱乐、上海电影、广博股份、布鲁可等。

港股:看好反弹修复。

重点提示:① 腾讯控股:1)上周混元Hy3 preview已发布,后续旗舰版值得期待,有望冲击国内1.5梯队,重点强化Coding和Agent能力;2)微信Agent推进中,有望年内上线。模型能力提升+AI赋能微信生态,有望让市场对公司AI业务的展望转向正面(从看EPS损失,到看EPS空间),带动PE提升。②阿里巴巴:全栈AI叙事强化的进攻弹性。1)AI 组织优化带来模型/产品侧加速,3 月 ATH 成立后陆续发布 Happy Horse、Happy Oyster 等模型;2) 淘闪:降亏减补+持续改善UE,进展目标好于预期。

锐度方向:哔哩哔哩、心动公司、汇量科技、百奥家庭互动

风险提示:宏观经济波动;技术落地进度低于预期;AI应用商业化进展不及预期;行业监管趋严。

刘文轩 分析师 S0680526020003 liuwenxuan@gszq.com

赵海楠 分析师 S0680526020002 zhaohainan@gszq.com

※【通信】东田微(301183.SZ)-业绩符合预期,隔离器+滤光片打开成长空间

对外发布时间: 2026年04月27日

事件:公司发布2025年报及2026年一季报,2025年全年实现营业收入8.8亿元,同比增长46.9%;实现归母净利润1亿元,同比增长80.2%。2026Q1实现营业收入2.1亿元,同比增长32.2%;实现归母净利润0.3亿元,同比增长39.6%,环比增长36.5%。

Q1业绩利润同比增长,利润率环比修复。公司26Q1营收利润同比增长,且利润增幅显著跑赢营收增幅,26Q1实现毛利率25.7%,环比+6.37pct,净利率13.6%,同比+0.73pct,环比+5.06pct。公司毛利率净利率环比修复显著,我们认为公司已逐步消化前期产能扩张与良率爬坡对利润率的影响,随着产能利用率的提升整体盈利能力实现跃升。

卡位核心光学赛道,光隔离器景气高企。光隔离器是800G/1.6T高速光模块、尤其是硅光方案的必需组件,随着硅光/1.6T光模块放量,其上游核心组件法拉第旋光片全球供应持续吃紧。公司前瞻布局隔离器赛道,其渠道和卡位优势突出,已完成光隔离器产品线的全面搭建并批量出货,正持续积极扩充产能提升交付能力,将充分受益于旺盛需求和上游紧缺带来的量价齐升。

滤光片产品放量打开新增量空间。滤光片是波分复用技术的核心元件,一个800G FR8光模块的收发端合计需配置16个滤光片,1.6T模块需求量将进一步翻倍。高端滤光片制造需上百层薄膜沉积,镀膜精度要求极高,公司依托光学镀膜技术起家,在WDM 滤光片领域具有技术优势,其高速光模块用滤光片也逐渐进入放量期,为公司业绩打开新增量空间。

投资建议: 公司卡位核心稀缺光学赛道光隔离器和滤光片,并积极进行产能的扩张,业绩进入持续放量期,我们预计公司2026-2028年营业收入为14/20/25亿元,归母净利润为2.3/3.5/4.7亿元,对应PE分别为66/43/32倍,维持“买入”评级。

风险提示:市场竞争加剧; AI发展不及预期风险;供应链风险。

宋嘉吉 分析师 S0680519010002 songjiaji@gszq.com

黄瀚 分析师 S0680519050002 huanghan@gszq.com

※【食品饮料】海天味业(603288.SH)-Q1开门红定调,龙头稳健增长

对外发布时间: 2026年04月27日

事件:公司发布2026年一季报,2026Q1公司实现营业收入90.29亿元,同比+8.57%;实现归母净利润24.44亿元,同比+10.97%;实现扣非归母净利润23.47亿元,同比+9.34%。

投资建议:餐饮催化,业绩稳健。短期来看,餐饮复苏主线催化,员工持股加持,增长潜能有望充分激发;中长期来看,酱油等各调味品子赛道格局分散,集中度有望进一步提升,龙头有望率先受益。基于此,我们预计公司2026-2028年归母净利润分别同比+11.9%/+11.6%/+11.4%至78.8/87.9/97.8亿元,维持“买入”评级。

风险提示:行业竞争加剧;食品安全风险;餐饮恢复不及预期。

李梓语 分析师 S0680524120001 liziyu1@gszq.com

黄越 分析师 S0680525050002 huangyue1@gszq.com

※【纺织服饰】富安娜(002327.SZ)-2026Q1业绩表现优异,期待2026年业绩反弹

对外发布时间: 2026年04月27日

2025全年公司营收下降14.16%,归母净利润下降37.95%。公司发布2025年年度报告,营收同比下降14.16%至25.85亿元,毛利率同比-2.85pcts至53.20%,销售费用率同比+4.77pcts至32.40%,管理费用率同比-0.17pcts至3.36%,由于收入端承压且销售费用支出相对刚性,归母净利率同比-4.99pcts至13.02%,归母净利润同比下降37.95%至3.36亿元。公司派发年末股息每10股现金红利3.85元,全年派息比率达到95.42%,以4月27日计算股息率为5%。

展望 2026年,我们预计公司归母净利润同比增长17%。2026Q1公司业务表现优异,当前公司抓住电商渠道推进大单品策略销售,提升销售效率,同时我们预计线下渠道调整逐步接近尾声,2026年有望触底反弹,当前我们预计公司2026年营收同比增长15.6%至29.89亿元,归母净利润同比增长16.9%至3.93亿元。

盈利预测和投资建议:公司为国内家纺行业龙头,当前我们预计公司 2026-2028年归母净利润为3.93/4.36/4.80亿元,现价对应 2026年 PE 为 16 倍,维持“买入”评级。

风险提示:大单品战略失效风险,行业竞争加剧风险,原材料价格波动风险等。

杨莹 分析师 S0680520070003 yangying1@gszq.com

侯子夜 分析师 S0680523080004 houziye@gszq.com

王佳伟 分析师 S0680524060004 wangjiawei@gszq.com

※【计算机】新大陆(000997.SZ)-营收持续高增、成本短期承压,AI支付与跨境布局开启新成长

对外发布时间: 2026年04月27日

事件:公司发布2025年年报,营业总收入87.58亿元,同比增长13.08%,归母净利润10.11亿元,同比增长0.14%,扣非归母净利润10.49亿元,同比增长6.19%。

2025全年及2026Q1经营稳健,海外业务拓展持续加大。盈利水平主要受上游原材料短期压力所致。多条新增长曲线深度布局开启新增长。

投资建议:公司的支付终端与商户服务主业地位稳固,海外市场持续拓展,并前瞻布局跨境支付及AI融合创新,预计2026-2028年营业收入分别为109.90/130.39/149.96亿元,归母净利润分别为11.24/13.46/16.31亿元。维持“买入”评级。

风险提示:原材料上涨风险;海外业务拓展不及预期;宏观需求不及预期。

杨然 分析师 S0680518050002 yangran@gszq.com

※【家用电器】科沃斯(603486.SH)-国内外收入持续增长,25年盈利水平修复明显

对外发布时间: 2026年04月27日

2025年营收190.4亿元,同比+15.1%;归母净利润17.6亿元,同比+118.1%。26Q1实现营业收入49.0亿元,同比+27.1%;实现归母净利润4.0亿元,同比-14.7%。服务机器人规模快速提升,国内外持续稳步增长。 25年公司盈利水平修复明显,26Q1受汇率波动等影响净利率短期下滑。盈利预测与投资建议:我们考虑到公司2025年盈利水平有所提升,预计公司2026-2028年归母净利润分别为20.9/24.4/28.2亿元,同比+18.7%/+16.8%/+15.7%,维持“增持”评级。

风险提示:关税及汇率扰动、新品开拓不及预期、行业需求下滑。

徐程颖 分析师 S0680521080001 xuchengying@gszq.com

鲍秋宇 分析师 S0680524080003 baoqiuyu@gszq.com

※【煤炭】中国神华(601088.SH)-3月煤价转增+资产注入落地预期,Q2业绩值得期待

对外发布时间: 2026年04月27日

1)公司发布2026年一季报业绩公告。2026Q1营业收入703.97亿元,同比+1.17%,环比-13.90%;归母净利润106.67亿元,同比-10.73%,环比-22.69%;扣非归母净利润107.12亿元,同比-8.48%,环比+8.37%。

2)煤炭业务:煤价3月转增+资产注入落地预期,Q2业绩有望同环比转增

26Q1原煤产量0.81亿吨,同比-2.4%;销量1.03亿吨,同比+3.9%。其中自产煤0.78亿吨(同比-0.6%)、贸易煤0.25亿吨(同比+21.2%)。

26Q1吨煤综合售价487元/吨,同比-3.8%,环比-1.1%,自产煤469元/吨(同比-3.2%,环比-2.0%)、外购煤543元/吨(同比-7.4%,环比-12.2%)。

26Q1自产煤单位成本168元/吨,同比-14.2%,环比-13.3%,分拆来看,除折旧及摊销外其余成本均出现明显同比降幅,26年自产煤成本指引为同比增长4%左右。

年后煤价逐月上涨,秦港5500大卡动力煤价格已在3月实现同比转增,Q2业绩有望实现同环比转增。同时资产注入预计在26年上半年完成并表,也会进一步增厚Q2业绩。

3)电力业务:Q1量增降本,盈利同比改善

26Q1发电量559.4亿千瓦时,同比+10.9%,售电量526.9亿千瓦时,同比+11.0%。

26Q1上网电价373元/兆瓦时,同比-3.4%,环比-4.3%;单位发电成本338元/兆瓦时,同比-4.4%,环比-3.0%;单位毛利35元/兆瓦时,同比+8.4%,环比-15.5%。

4)盈利预测、估值及投资评级:考虑当前煤价上涨趋势未转变,我们维持原盈利预测。预计公司2026-2028年营业收入分别为3305.97、3572.92、3707.29亿元,实现归母净利润分别为708.14、783.10、850.02亿元,对应PE分别为14.3X/13.0X/11.9X,维持“买入”评级。

风险提示:下游需求不及预期;煤炭价格不及预期;煤炭产量超预期;整合收购不及预期。

张津铭 分析师 S0680520070001 zhangjinming@gszq.com

刘力钰 分析师 S0680524070012 liuliyu@gszq.com

高紫明 分析师 S0680524100001 gaoziming@gszq.com

鲁昊 分析师 S0680525080006 luhao@gszq.com

张卓然 分析师 S0680525080005 zhangzhuoran@gszq.com

张晓雅 研究助理 S0680125090013 zhangxiaoya@gszq.com

※【煤炭】华阳股份(600348.SH)-煤炭量增降本关注成长性,钠电、碳纤维业务或存惊喜

对外发布时间: 2026年04月27日

公司发布2025年年报及2026年一季报,受煤价下行影响,2025年营收214.44亿元、归母净利润17.03亿元,同比分别下滑14.43%、23.45%;2026年一季度营收、利润延续同比下滑态势。煤炭主业经营稳健,公司依托产销增长实现以量补价,叠加高效成本管控,吨煤成本大幅下降,持续落地降本增效。同时公司产能扩张路径清晰,七元矿已投产,泊里矿、于家庄矿有序推进,后续产量有望持续爬坡。新材料业务实现突破,钠离子电池业务达成盈亏平衡、商业化提速,高性能碳纤维产线落地,打破海外技术垄断,构筑全新成长曲线。公司维持高分红政策,股东回报稳定。

受益于新矿井产能释放与煤价修复,上调盈利预期,预计2026-2028年归母净利润24、27、28亿元。

风险提示:煤价大幅下跌、在建矿井投产不及预期、钠电池项目进展不及预期。

张津铭 分析师 S0680520070001 zhangjinming@gszq.com

刘力钰 分析师 S0680524070012 liuliyu@gszq.com

高紫明 分析师 S0680524100001 gaoziming@gszq.com

鲁昊 分析师 S0680525080006 luhao@gszq.com

张卓然 分析师 S0680525080005 zhangzhuoran@gszq.com

张晓雅 研究助理 S0680125090013 zhangxiaoya@gszq.com

※【煤炭】潞安环能(601699.SH)-价格上行业绩修复,焦煤弹性标的

对外发布时间: 2026年04月27日

公司发布2025年年报及2026年一季报,2025年受煤价下行影响,营收278.20亿元、归母净利润11.15亿元,同比分别下滑22.40%、54.47%;2026年一季度产销回暖、煤价企稳,营收、归母净利润同比分别增长4.24%、9.40%,业绩实现修复。公司作为喷吹煤龙头,产品品质优异、竞争力较强,持续优化产品结构对冲周期波动。公司成本管控成效显著,2025年吨煤成本明显下降。2026年4月长治喷吹煤价格持续走高,有望驱动二季度业绩继续改善。资源端,公司资源接续取得突破,资源储备充足,在建矿井稳步推进,保障远期产能释放。同时公司维持高分红,2025年股利支付率达50.16%,股东回报稳定。

受益于产销修复与煤价上行,上修盈利预测,预计2026-2028年归母净利润39、42、45亿元。

风险提示:煤价大幅下跌,公司产销量不及预期,在建项目不及预期。

张津铭 分析师 S0680520070001 zhangjinming@gszq.com

刘力钰 分析师 S0680524070012 liuliyu@gszq.com

高紫明 分析师 S0680524100001 gaoziming@gszq.com

鲁昊 分析师 S0680525080006 luhao@gszq.com

张卓然 分析师 S0680525080005 zhangzhuoran@gszq.com

张晓雅 研究助理 S0680125090013 zhangxiaoya@gszq.com

※【电力】皖能电力(000543.SZ)-成本改善&机组投产拉动业绩修复,27年分红比例提升至50%

对外发布时间: 2026年04月27日

公司2025年实现营业收入273.06亿元,同比减少9.26%;归母净利润21.49亿元,同比增长4.15%;扣非净利润20.92亿元,同比增长2.28%。营收下降主要来源于电价下跌,公司成本改善&新机组投产拉动业绩增长。公司公布2025年度利润分配预案,合计派发现金8.59亿元,分红比例40%,对应A股股息率4.65%,明确拟定2025-2027年度分红比例分别为40%、45%、50%。公司作为安徽省属电力龙头,新能源机组投产带动公司盈利规模扩大,上调分红比例凸显公司股息价值。考虑到26年公司成本端与电价端均较25年压力提升,下调公司盈利预测,预计公司2026-2028年营业收入分别为277.86/281.96/296.41亿元,同比增长+1.8%/+1.5%/+5.1%;归母净利分别为18.15/21.87/25.20亿元,对应2026-2028年EPS分别为0.80/0.96/1.11元/股,PE分别为10.2/8.5/7.3倍,维持“买入”评级。

风险提示:上游燃料涨价;辅助服务、容量电价等收入回收不及时。

张津铭 分析师 S0680520070001 zhangjinming@gszq.com

高紫明 分析师 S0680524100001 gaoziming@gszq.com

刘力钰 分析师 S0680524070012 liuliyu@gszq.com

张卓然 分析师 S0680525080005 zhangzhuoran@gszq.com

鲁昊 分析师 S0680525080006 luhao@gszq.com

张晓雅 研究助理 S0680125090013 zhangxiaoya@gszq.com

※【家用电器】德昌股份(605555.SH)-小家电与汽车电机增势良好,盈利水平短期仍承压

对外发布时间: 2026年04月27日

2025年营收45.0亿元,同比+9.8%;归母净利润1.6亿元,同比-60.4%。26Q1实现营业收入10.3亿元,同比+2.7%;实现归母净利润0.1亿元,同比-84.4%。小家电与汽车电机增势良好。25年公司盈利水平在关税与汇率波动、海外工厂爬坡等影响下较为承压。盈利预测与投资建议:我们考虑到公司2025年盈利水平承压,预计公司2026-2028年归母净利润分别为2.34/3.09/3.81亿元,同比+43.6%/+32.4%/+23.2%,维持“增持”评级。

风险提示:关税及汇率扰动、新品开拓不及预期、行业需求下滑。

徐程颖 分析师 S0680521080001 xuchengying@gszq.com

鲍秋宇 分析师 S0680524080003 baoqiuyu@gszq.com

※【家用电器】惠而浦(600983.SH)-汇率波动短期影响费率,静待未来订单释放

对外发布时间: 2026年04月27日

事件:公司发布2026年一季报。2026Q1实现营业收入9.66亿元,同比-20.44%;实现归母净利润0.95亿元,同比-17.87%。

盈利预测与投资建议。综合考虑原材料高位影响以及公司与大客户的关联交易框架协议,我们预计公司2026-2028年实现归母净利润6.38/7.77/9.32亿元,同比增长22.8%/21.8%/20.0%,维持“买入”投资评级。

风险提示:原材料价格波动、房地产市场波动、市场竞争加剧。

徐程颖 分析师 S0680521080001 xuchengying@gszq.com

陈思琪 分析师 S0680524070002 chensiqi@gszq.com

※【汽车】精锻科技(300258.SZ)-新能源与全球化双轮驱动,机器人前瞻布局构筑新增长极

对外发布时间: 2026年04月27日

公司发布2025年及2026Q1业绩。2025年,公司实现营收20.4亿元,同比+0.7%;归母净利润1.29亿元,同比-19.5%;2026Q1,公司实现营收4.5亿元,同比-12.7%;归母净利润0.03亿元,同比-92.7%。 新能源业务占比稳步提升,全球化产能布局逐步兑现。2025年公司新能源乘用车配套产品收入达6.0亿元(同比+8.5%)。全球化方面,已经形成覆盖东南亚、北美、欧洲的海外网络。加速拓展总成及轻量化业务,新项目储备丰富,相关产能加速释放,系统配套能力和单车配套价值显著增强。前瞻布局机器人业务,打造第二成长曲线。依托精密成形等技术积累,公司已完成摆线针轮减速器、行星减速器、行星滚柱丝杠三类机器人关节零部件样品开发与交付。公司的精锻齿轮主业地位稳固,总成及新能源轻量化业务持续放量,并前瞻布局机器人领域。我们预计公司2026-2028年归母净利润分别为1.7/2.1/2.4亿元,对应PE分别为38/32/27倍,维持“买入”评级。

风险提示:行业需求不及预期风险、海外市场推进不及预期的风险、汇率波动风险、原材料价格波动风险、数据滞后性风险。

丁逸朦 分析师 S0680521120002 dingyimeng@gszq.com

重要声明

本订阅号不是国盛证券的研究报告发布平台,本订阅号所载内容均来自于国盛证券研究所已正式发布的研究报告,如需了解详细内容,请具体参见国盛证券研究所发布的完整版报告。

本订阅号所载内容基于国盛证券认为可靠的信息编制,但国盛证券对该等信息的准确性、完整性及时效性不作任何保证。本订阅号所载内容仅反映国盛证券研究人员于发出完整报告当日的判断,发布日后所载内容受限于相关因素的更新而不再准确或失效的,本订阅号不承担更新所载内容或另行通知义务,后续更新信息请以国盛证券正式发布的研究报告为准。

本订阅号所载内容涉及的投资评级、目标价格等投资观点,均基于特定的假设、特定的评级体系、相对同期基准指数得出的中长期价值判断,并非对证券或金融工具的具体买卖时点、买卖价格等的操作建议。本订阅号所载的资料和观点仅供参考,不构成对任何人的投资建议,任何接收人应自主做出投资决策并自行承担投资风险。在任何情况下,国盛证券不对任何人因使用本订阅号所载内容所引起的任何损失承担任何责任。

本订阅号版权归国盛证券所有,国盛证券对订阅号及其推送的内容保留一切法律权利。未经国盛证券书面授权,任何个人或机构不得以任何方式修改、翻版、仿制、复制、转载或者引用本订阅号推送信息。

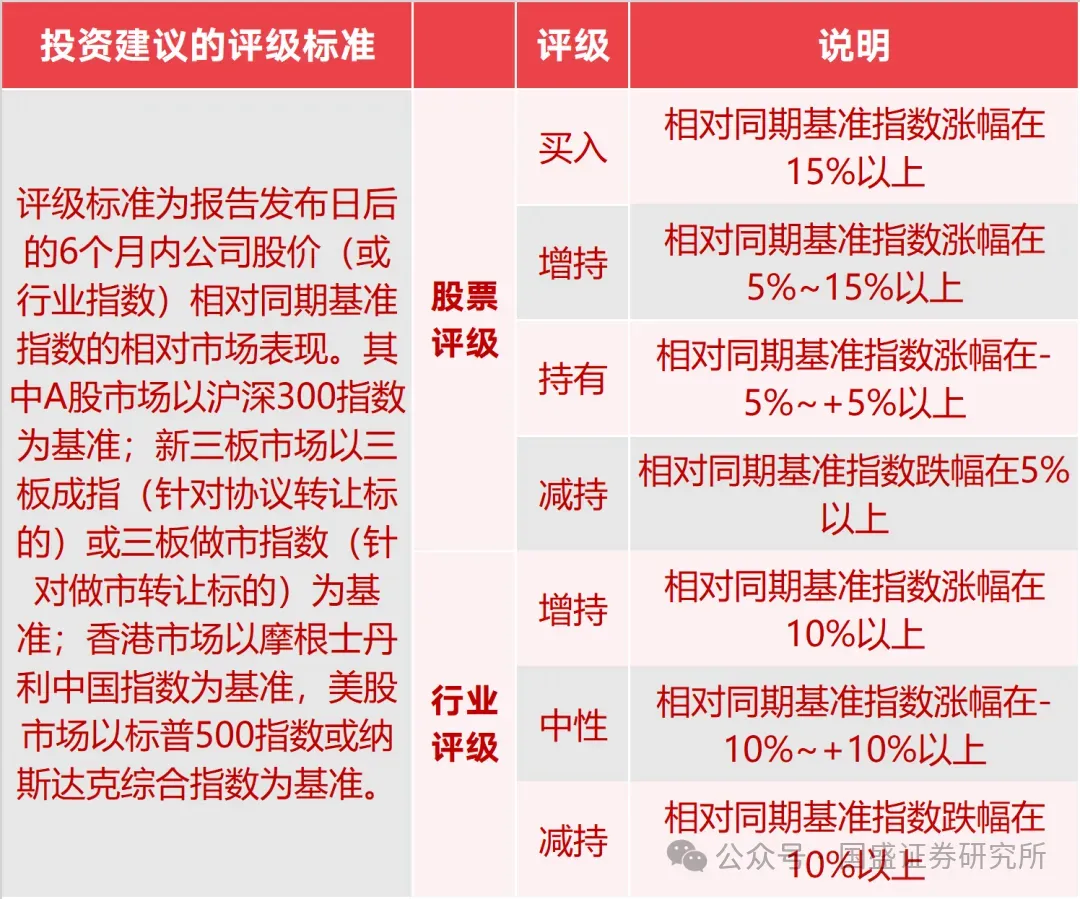

评级说明