房产税·房产原值三大核心文件

1、财税地字〔1986〕008号(旧原值口径,第15条已废止)

- 原值=会计账簿固定资产科目房屋原价

- 未按会计制度记账、原值明显不合理→税务调整、重新评估

- 减除幅度:10%~30% 省级确定(浙江/温州30%)

2、财税〔2008〕152号(现行原值总原则,替代008号15条)

- 无论是否记入固定资产,一律按会计制度核算房屋原价缴房产税

- 未按会计准则核算→税务调整、重新核定原值

- 纳税义务截止:房产权利/实物状态变化当月末

3、国税发〔2005〕173号(房屋附属设备并入原值)

必须并入房产税原值:

给排水、采暖、消防、中央空调、电气、智能化楼宇、电梯、扶梯

特点:不可移动、依附房屋、延长房屋寿命

不计入原值:可移动家具、电器、单独办公设备

4、财税〔2010〕121号(地价强制并入原值,最容易漏税)

1. 无论会计计入固定资产/无形资产,地价一律并入房产原值

2. 地价=土地出让金+拆迁补偿+土地开发相关全部费用

3. 容积率<0.5

按:房产建筑面积×2 × 对应地价计入原值

4. 宗地容积率≥0.5:全额地价并入

年房产税=(房屋造价+全部地价+不可移动附属设施)×70%×1.2%

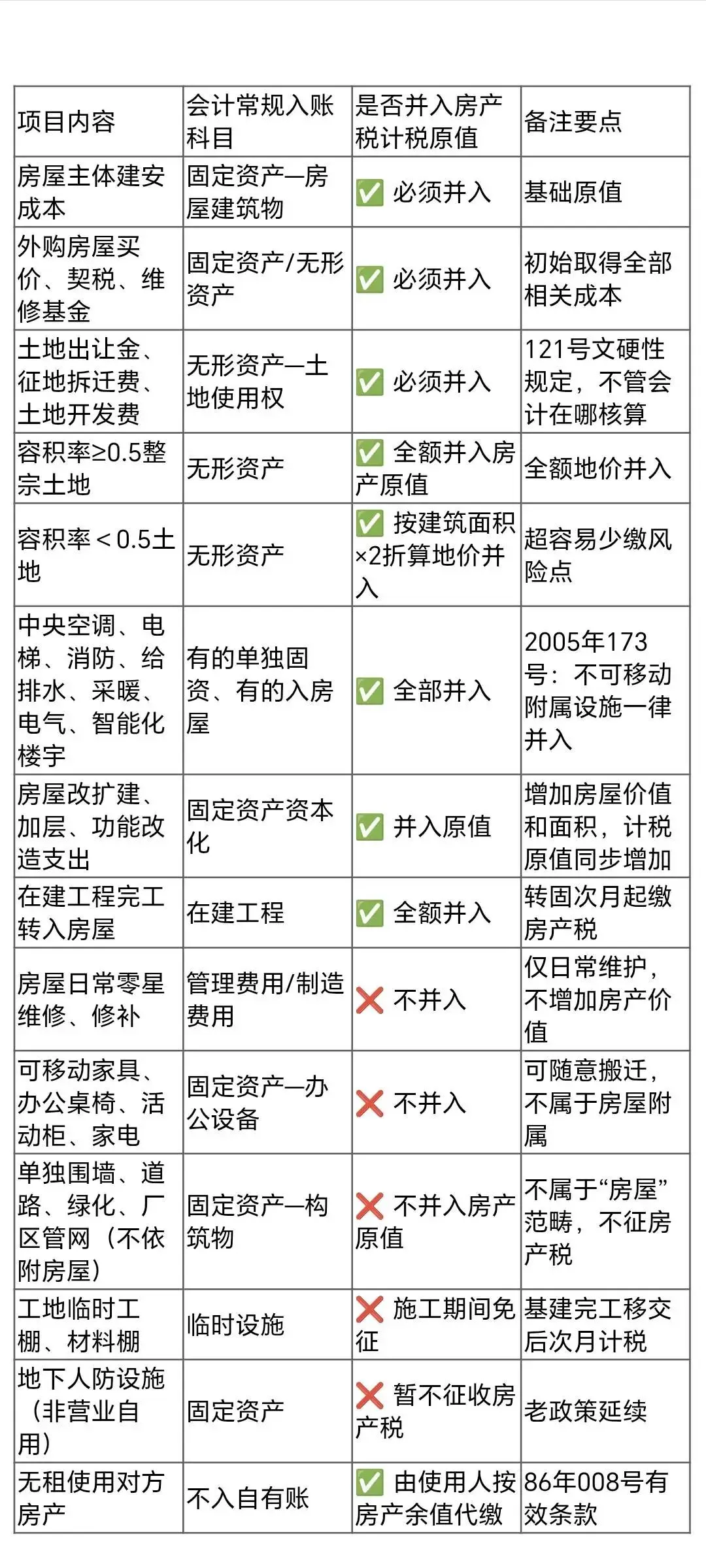

会计入账VS房产税原值差异对照