昨天半夜,老陈给我打了个电话,语气里全是那种被生活扇了耳光后的恍惚。他在省城那套挂了八个月的房子,终于成交了。降价三波,砍掉了一辆宝马5系的钱,最后买家还是个全款的大爷,临签约前还挑剔阳台封得不专业。

老陈叹了口气说:“这哪是卖房,这是在割肉还债,还得赔笑脸。”

我看着窗外2026年这一波接一波的利好政策,售楼处重现的红地毯,还有朋友圈里那些中介疯狂转发的“低利率最后窗口”,心里却冷得像冰。大家都在盯着今天的首付和月供,都在算计这周又降了几个基点。可身为一个在房产圈摸爬滚打十年的“老油条”,我最担心的,是那个被所有人刻意屏蔽的时间点——2030年。

别觉得五年很远。如果你在今明两年(2026-2027)闭着眼冲进去,到2030年前后,你可能会发现,自己签下的不是一份资产增值协议,而是一份长达数十年的“电子枷锁”。

第一个致命细节:接盘侠消失了,你的资产正在“稀释”。

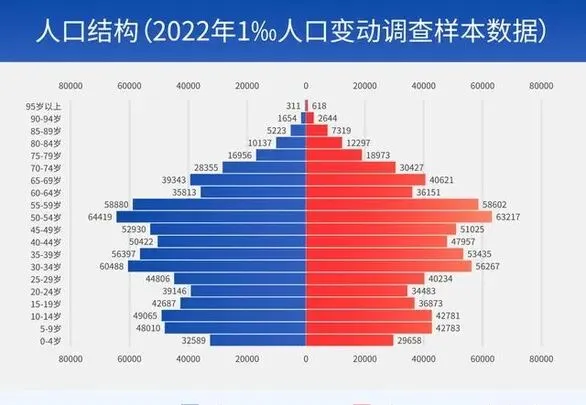

那天在售楼处,我遇到个带儿子买房的老头。女方要求必须有房,老头掏空了四个口袋。可我脑子里想的是评论区里那句扎心的话:“我亲戚家一个孩子,自己家里就4个楼,卖不出去,暖气都报停了。”

这不是段子。到2030年,第一批“独生子女继承潮”会进入巅峰期。现在的00后、10后,以后可能人均继承1.5套房。当一个群体手里已经握着爷爷留下的、姥姥留下的、爸妈留下的一堆“资产”时,他们为什么要来接你手中这套在2026年“为了结婚”而勉强上车的远郊盘?

现在的买房逻辑还是“抢”,2030年的逻辑是“挑”。没人的地方,配套会像死水一样停滞,交易会像断了线的风筝。你以为买的是底气,到那时候,它可能仅仅是一堆需要你每年倒贴物业费的钢筋混凝土。

第二个麻烦:利率的“时间差”会把你心态搞崩。

很多人觉得现在的利率是历史低位,不买就亏。但我告诉你,房贷不是短跑,是马拉松。到2030年,你的压力可能不来自月供金额,而来自一种“相对不公平感”。

如果那时候进入更极端的低利率周期,你手里锁定的老合同就是一笔“昂贵的高利贷”;如果利率反弹,市场的交易活跃度会瞬间冰封,你想置换?对不起,链条断了。

我见过太多的购房者,算了一辈子的月供,却没算过自己的现金流韧性。2030年,你可能正处在上有老、下有小的支出巅峰,哪怕多出一千块的意外开支,都能让你的生活质量瞬间坍塌。月供写在合同里,但生活,写在你每天紧巴巴的账单里。

第三个最难熬的:持有逻辑的“大地震”。

以前我们默认:买房成本最高,之后就是安心住。 但到2030年,那个一直悬在头顶的“靴子”——房地产税的政策预期,很可能已经化为实实在在的持有成本。

这事儿我不做预言,我只讲一个细节。现在的二手房,大家在拼价格;2030年的二手房,大家在拼“持有性价比”。如果一套房每年要多交一笔固定支出,那它就不再是单纯的避风港,而是一个持续消耗家庭现金流的“吞金兽”。

自住的,你会觉得每年的家庭旅游预算被这笔税占了;投资的,你会发现出租的回报率甚至覆盖不了这笔持有的磨损。这时候,房子才真正回归了它“消费品”的本质。

“这房…卖不动了。”

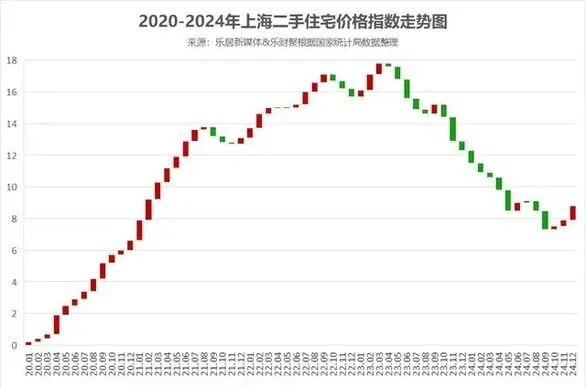

前几天我去一个刚交付的小区,看到一个年轻人在阳台抽烟,眼神空洞。他买在2024年的小高潮,现在那里的二手挂牌量多到令人绝望。他说他现在最怕听到的就是“2030年”,因为那时候他才35岁,那是他合同里最关键的置换期。

如果那时候房子走不掉,贷款又得继续扛,家里的现金流被拖在这一百平米的空间里,那他这辈子,基本上就被这一套房给“定格”了。

我不劝你买,也不劝你不买。 我只想说,别盯着那些所谓的“救市信号”自我催眠。你得问问自己:到2030年,你的城市还有没有人口净流入?你的板块还有没有产业能支撑高薪?你的家庭,能不能在持有成本上升的情况下,依然保持体面的生活?

房子不是数字游戏,它是一个复杂的家庭工程。工程做得细,你睡得着;工程做得粗,到2030年,市场的每一次呼吸都会让你彻夜难眠。

现在的市场,已经从“增量狂欢”变成了“存量博弈”。你买到的到底是资产,还是沉重的生活负担? 别再用20年前的暴富梦,去透支2030年的自由度了。

你最担心的是人口变了没人接盘,还是利率变了心态失衡,或者是那笔迟早要来的持有成本?评论区见,我们聊聊那些专家不敢说的真话。

10个月宝宝每天需要喝多少奶粉?

10个月宝宝每天需要喝多少奶粉?