你可能从未想过,那套被贴上“法拍”标签的房子,前半生经历了什么。

它没有凭空消失,也没有被银行“没收”那么简单。

从房主第一次断供开始,这套房子就踏入了一条精密运转的流水线。它穿过银行风控部的台账、AMC资产包的竞价会、律所的尽调报告,最终落到法拍平台的展示页面上,被重新定价,重新竞价,重新换锁。这是一条以“房”为核心的工业级清收流水线,在金融体系的后台轰鸣运转。

今天,我们以一套典型的断供住宅为样本,走完它从“弃儿”到“标的物”的全程。

第一站:溯源——一套房子是怎么沦为不良资产的?

每套法拍房的背后,都站着至少一个倒下的还款人。

他们的故事,往往逃不过这三类剧本:

剧本一:企业主的三重塌方。

老李在深圳经营一家电子厂,三年前用名下一套南山区的三房做了经营性抵押贷款。疫情后订单骤降,他借网贷维持工厂运转。最终,银行贷、网贷、供应商欠款三重债务同时到期。房子被首封,工厂停产,老婆带着孩子回了娘家。

剧本二:工薪族的断供陷阱。

小夫妻掏空六个钱包上车了一套400万的刚需盘,月供1.2万。丈夫被裁员后,家庭收入瞬间腰斩。他们硬撑了六个月,信用卡套现还房贷,直到再也刷不出一分钱。逾期第91天,银行的催收电话不再打了——因为这套房已经正式进入不良名单。

剧本三:担保人的无妄之灾。

老张是一位退休教师,唯一住房无贷。他为侄子的生意做了担保,侄子跑路后,法院判决老张承担连带责任。一夜之间,他住了二十年的老房子,成了一件待处置的抵押物。

血肉之躯的悲剧,在银行报表上被压扁成一行字:住宅,面积89.3㎡,逾期天数>90天,预计回收率65%。

疼痛是信号,清收是本能。当房贷断供超过90天,金融体系的代谢系统立刻启动。

第二站:流转——一套断供房要经过几道手?

普通人以为:断供→银行收房→直接拍卖。三步走完。

真相是:这中间至少要经过四道关卡,每一道都在加价,每一道都在博弈。

第一道:银行内部消化期(0-6个月)

银行不是一逾期就起诉。他们会先给借款人3-6个月的“自救窗口期”——协商展期、重组贷款、自行卖房还债。这段时间,房子还在房主名下,但已被银行内控系统标记为“关注类”。

第二道:司法确权期(6-12个月)

沟通无效,银行正式起诉。法院立案、开庭、判决、申请执行,一套流程走下来,快则半年,慢则一两年。此时房主会正式收到“限期履行通知书”——再不还钱,房子就要上拍。

第三道:资产包流转期(可能发生在任何时候)

银行的账本上堆了太多不良房贷,怎么办?打包卖掉。

银行将几十笔、上百笔涉房不良债权捆在一起,按照本金的二到五折,整体转让给AMC(资产管理公司)。这笔交易是“蒙眼猜水果”——一个10亿的资产包里,可能同时装着深圳湾的豪宅和鹤岗的空置楼。谁能精准判断每一套抵押房的市场价值与法律瑕疵,谁就能在这场盲拍中暴赚。

第四道:下游再分流

AMC拿到资产包后,根据房产的不同命运进行分流:

有处置价值的住宅/商铺→推动司法拍卖,这就是我们熟知的法拍房。

法律关系复杂、清场困难的→转让给装资产这类专业机构,由我们的律师团队啃硬骨头。

地段极差、市场无人问津的→继续折价转让,或者以物抵债。

一套法拍房站到你面前时,可能已经转了三四手,每一手都叠加了新的成本和新的法律关系。这也是为什么,法拍房从来不是“捡漏”那么简单。

第三站:定价——为什么法拍房的价格如此诡异?

法拍房的起拍价,并非由市场决定,而是由司法评估决定。

法官委托评估公司给房子定价,常用的方法有三种:

然而,这三种方法都有一个致命缺陷:评估师看不到房子里面。

这套房有没有人占着?里面是毛坯还是豪装?前房主有没有恶意签下20年超长租约?税费拖欠到底多少?这些关键信息,评估报告上通通没有。

于是,拍卖平台上出现了荒诞的一幕:

同一栋楼,一套房因为有人占用,起拍价市价七折无人问津;

另一套房因法院承诺清场,成交价接近甚至超过二手市场价。

价格,不是房产价值的反映,而是风险程度的反映。

这正是专业机构切入的节点。我们的“金融定价”能力,指的不是看户型、算单价,而是识别并量化风险,将每一处瑕疵折算成价格折扣,从而在拍卖场上精准出价。

第四站:交付——法拍房最危险的“最后一公里”

你以为拍到房子就是结束了?不,真正的战斗才刚开始。

法拍房交付有三大致命风险,每一处都是骨刺:

风险一:占用问题。

房子里住着前房主八十岁的父母,或者住着前房主的债主,或者干脆住着一群不明身份的“租客”,手持一份倒签的租赁合同。

法院的公告上通常会写明“不负责清场”——这意味着,你拍下这房子的产权,但不代表你能住进去。自己清场?换锁?撬门?稍有不慎,你就从“买家”变成“加害者”,甚至涉嫌刑事犯罪。

风险二:长租约问题。

“买卖不破租赁”。如果前房主恶意签了一份20年租约,一次性收走了全部租金,你拍下这套房,就要继续当20年的房东——且一分钱租金都收不到。

风险三:隐性费用问题。

前房主欠下的天价物业费、取暖费、水电费,谁来承担?拍卖公告上往往注明“一切税费由买受人承担”,当你兴高采烈去过户时才发现,这套房当初是公司名下产权,土地增值税可能高达成交价的30%甚至60%。

这最后一公里,是普通买家的地狱,却是专业机构的壁垒。

我们之所以敢承诺“全程兜底”,凭借的不是胆量,而是自有律师团队在尽调、清场、腾退、过户这四个环节上积累的成百上千个案的经验。每一套成功交付的法拍房背后,都有一份厚达几十页的法律尽调报告,和至少一轮艰苦的谈判或强执。

总结:不良资产的本质是价值重装

走完这条流水线,你会发现一个核心事实:

断供房本身无罪。它只是刚好站在了错误的产权人手里,被错误的债务包裹,卡在了错误的交易节点。

不动产不良资产处置的本质,不是“捡漏”或“收割”,而是一场价值重装:

我们始终相信:“没有永恒的困境资产,只有未被装回价值的资源。”

我们就是这条流水线上最后一道工序的工匠。我们不盖房子,但我们是房产价值的修复者;我们不发放贷款,但我们是金融坏账的终结者。

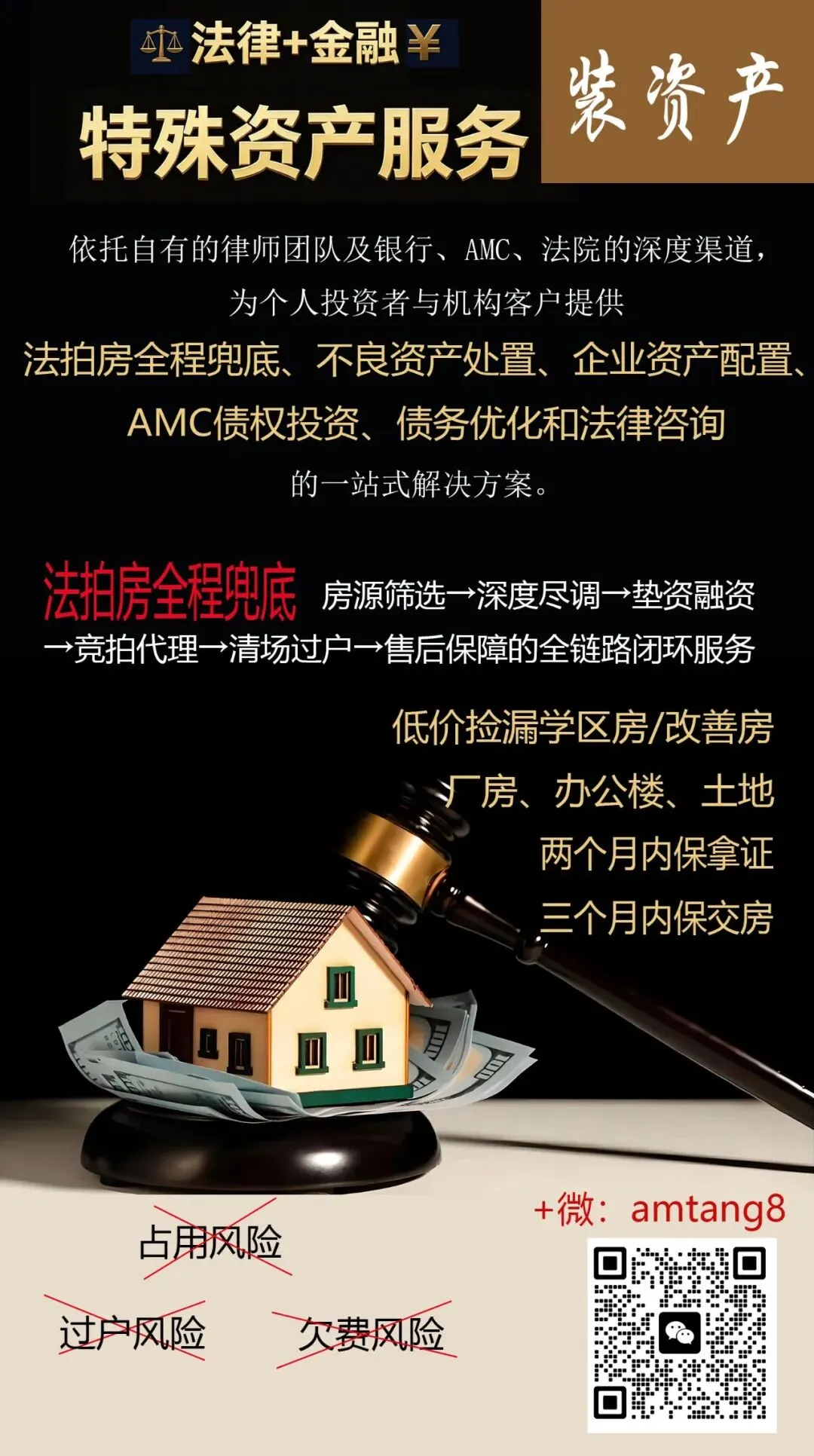

如果你正在关注法拍房,想安全地捡漏一套自住或投资的房产;或者手上有陷入困境的物业需要剥离、重组——欢迎联系装资产。

在这个非标、复杂、高风险的江湖里,法律是我们的盾,金融是我们的刀,确定性,是我们最终交付给每一套房子的承诺。