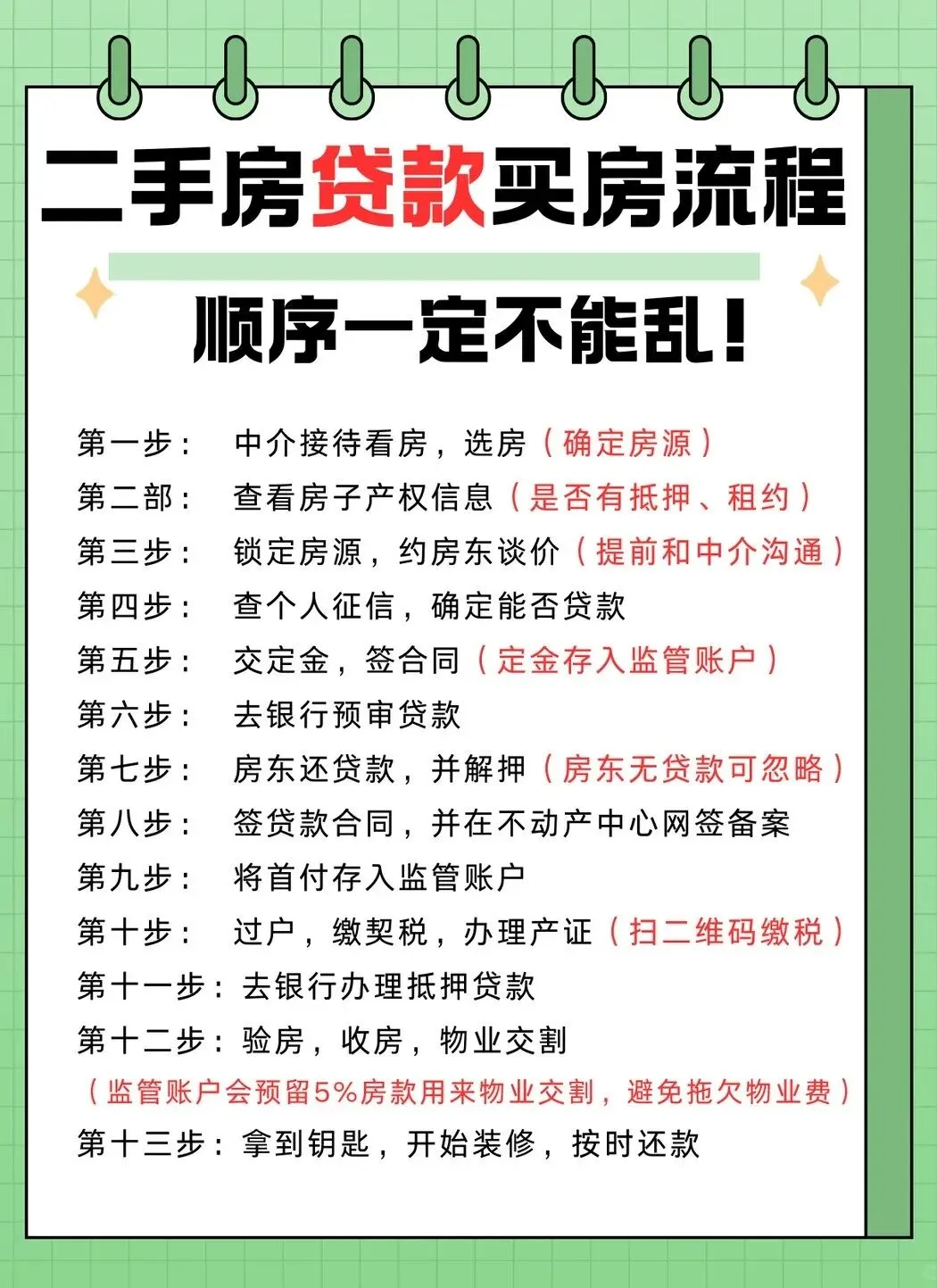

二手房贷款买房最全流程

一、前期准备阶段

1. 征信与贷款资格

- 确认个人征信无逾期记录(尤其信用卡、房贷、其他贷款)。

- 查询银行流水是否覆盖月供2倍以上,部分银行要求提供工资证明或税单。

- 避免在申请贷款前新增大额负债(如车贷、消费贷)。

2. 首付比例与税费预算

- 不同城市、房屋性质(普通/非普通住宅)首付比例不同。

- 预留额外费用:契税(1%-3%)、增值税(满2年免)、个税(1%或差额20%)、中介费(1%-3%)、评估费(0.1%-0.5%)等。

3. 房屋产权核查

- 确认房产证(不动产权证)是否齐全,产权人是否一致。

- 检查房屋是否被抵押、查封或存在共有权人未同意出售的情况。

- 特殊房产注意:经适房需补缴土地出让金,学区房确认学位是否占用。

二、签约与贷款申请阶段

1. 购房合同关键条款

- 明确房屋总价、付款方式、过户时间、税费承担方。

- 补充条款约定贷款失败的处理方式(如无责解约或转为全款)。

- 注明户口迁出时间和违约金,家具家电归属清单。

2. 贷款银行选择

- 对比不同银行的利率、放款速度、提前还款违约金。

3. 评估价与贷款额

- 银行按评估价(可能低于成交价)放贷,需提前预估实际首付(如成交价500万,评估价450万,贷款70%仅315万,首付需185万+差价50万)。

三、过户与抵押阶段

1. 资金监管

- 首付款必须通过银行或第三方监管账户,过户完成后划给卖家,避免资金被挪用风险。

2. 过户与抵押登记

- 过户后需及时办理抵押登记,否则银行不放款。

- 保留所有票据:契税发票、过户回执、抵押合同等。

四、收房与后续

1. 物业交割

- 结清物业费、水电燃气费,核实户口已迁出(可要求押金)。

- 检查房屋质量。

2. 放款后事项

- 银行放款后向卖家索要全款收据,保存还款计划表。

- 房产证原件通常由银行保管,还清贷款后需办理解押手续。

风险防范

产权风险:通过不动产登记中心查询房屋状态,避免“一房二卖”。

卖方违约:房价上涨期,可约定高额定金(不超过总价20%)或违约金。

贷款失败预案:合同中明确若因银行拒贷导致交易终止,买家不承担违约责任。