澳洲为什么投资房产再牛,找银行贷款还是要看这个

- 2026-05-08 00:18:59

作为澳洲注册专业贷款经纪人(Mortgage Broker),我每天帮助客户申请房屋贷款、投资房产贷款和再融资,已经处理过数亿澳元的贷款申请。很多客户以为,只要投资房产租金收入高、净资产雄厚、贷款价值比低,银行就会轻松批贷。但现实往往让他们大跌眼镜:银行(包括四大行、区域银行)和非银行贷款机构(Non-Bank Lenders),在评估贷款能力(Borrowing Capacity / Serviceability)时,永远把“稳定个人收入”放在第一位。

下面我用专业视角,详细拆解银行到底怎么算你的贷款能力,以及为什么“被动收入再高也不够”。

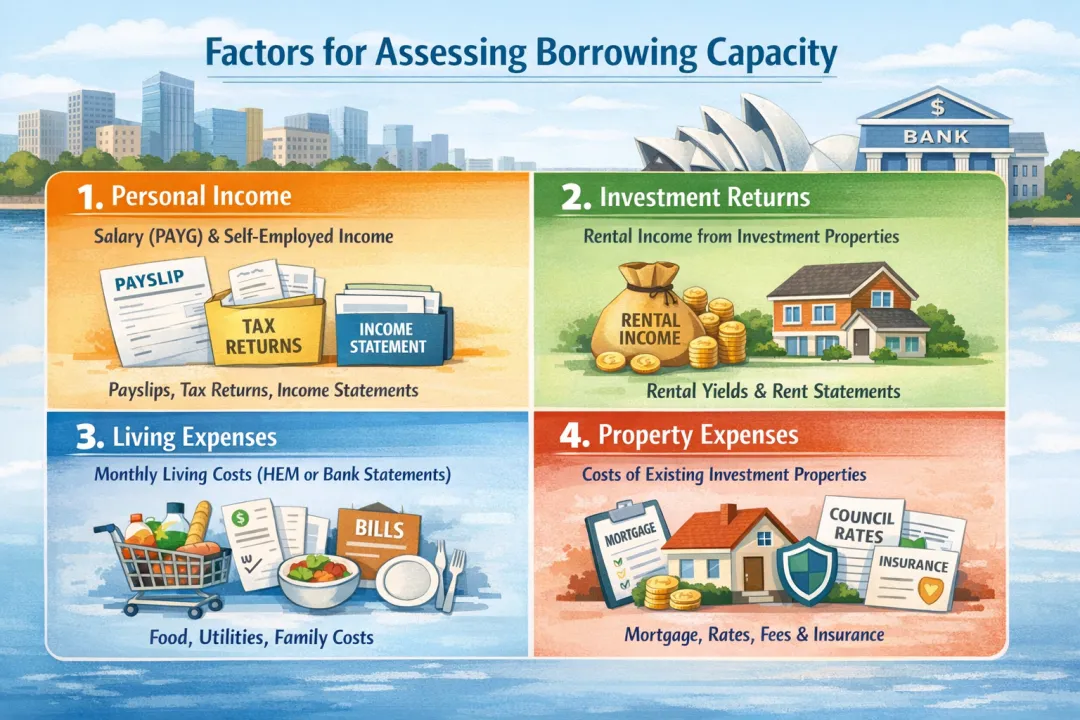

银行评估贷款能力的核心四大因素

澳洲银行和贷款机构使用严格的服务能力评估(Serviceability Test),核心公式可以简单概括为:

可支配收入(Net Disposable Income)=总收入 - 所有开支 - 压力测试缓冲

具体考虑以下四大块:

- 1. 个人收入(Primary Income)这是银行最看重的部分,包括工资收入(

PAYG)、自雇收入(Sole Trader / Company / Trust)。银行会要求提供最近2-3年的PAYG Summary、税单(Notice of Assessment)或BAS报表。他们只认可“可验证的稳定收入”,而不是偶尔出现的奖金或兼职。 - 2. 投资收益(Investment Income)包括投资房产的租金收入(

Rental Income)。注意:银行通常只认可租金的70%-80%(取决于贷款机构),并会扣除管理费、维修费、空置期等。投资收益只能作为“补充”,绝不能成为主要还款来源。 - 3. 日常生活费用开支(Living Expenses)银行会用Household Expenditure Measure (HEM)或你的实际开支(通过银行对账单或贷款申请表)来估算家庭每月生活成本,包括食物、保险、交通、教育、娱乐等。有子女、配偶或高消费习惯的家庭,开支评估会更高,直接降低贷款能力。

- 4. 投资房开支(Investment Property Costs)包括现有投资房的贷款还款(Interest + Principal)、物业管理费、Council Rates、保险、维修等。即使你的租金已经100%覆盖这些开支,银行在计算时仍会把投资房贷款当作“负债”处理,并加入压力测试。

关键强调:投资房产再完美,银行也要“稳定工资或自雇收入”

这是很多高净值客户最容易误解的地方:

- 你的投资房产租金收入非常高,完全cover所有投资房费用 + 个人及家庭生活成本;你的净资产(Net Worth)已经几百万澳元;

- 申请新贷款后的LVR只有30%-40%,风险极低。

即使这样,银行和非银行机构依然会拒绝或大幅降低你的贷款额度,除非你能证明自己有稳定的工资收入或自雇收入。

为什么?原因有三点(这是澳洲审慎监管APRA和贷款机构内部政策决定的):

- 1. 风险管理要求:银行必须确保在利率上升、经济衰退或租金空置时,你仍有可靠的现金流还款。被动收入(租金)被视为“不稳定”,可能受市场波动影响。

- 2. 监管压力测试:所有贷款必须通过3%的利率缓冲测试(当前利率基础上加3%)。如果没有稳定个人收入,服务能力指标(DSR)很容易不达标。

- 3. 非银行机构也一样严格:虽然非银行贷款(如某些私人贷款机构)在

LVR和文件要求上更灵活,但它们同样把“稳定就业或自雇收入”作为批贷的硬性门槛。因为它们最终也要把贷款打包卖给投资人或再融资给银行。

我见过太多案例:一位客户有5套投资房产,租金净收入每月超过2万澳元,净资产800万,LVR只有25%,但因为已经退休,没有工资收入,结果四大行和多家非银行全部拒绝了新的贷款申请。最后只能通过极少数的“低文件”或“资产测试”产品,但利率高、额度也有限。

作为专业贷款经纪人的建议

想最大化你的贷款能力?记住以下三条实战经验:

- 1. 保持或证明稳定收入:即使是兼职或低强度自雇,只要能提供工资单或连续2年的税单等收入证明,都比纯被动收入强得多。

- 2. 优化开支和结构:合理规划家庭信托(Family Trust)、公司结构,可以在合法范围内降低可评估开支。

- 3. 提前找专业经纪人:不同银行的政策差异巨大(例如某些银行对租金认可度更高,有些对自雇更友好)。我可以帮你货比30多家贷款机构,找到最匹配的方案。

如果你正在考虑买房、投资房产或再融资,欢迎随时联系我。我会根据你的具体财务情况(收入、资产、开支),免费为你做一份个性化贷款能力评估报告,告诉你真实能借到多少钱,以及如何优化。

贷款能力不是只看“有多少钱”,而是看“你能不能稳定还款”。澳洲银行的规则就是这么现实,也这么保护整个金融体系。

免责声明:本文仅供参考,不构成财务或投资建议。具体贷款情况请咨询专业的持牌贷款经纪人或财务顾问。

作者:Alan(王先生)

12年 澳洲持牌贷款经纪人,专业定制高效贷款方案,让您的购房融资更轻松!

长按以下二维码可加微信(alanw168)免费咨询

欢迎访问我司官网:http://flfin.com.au,随时获取最新财经资讯、实用贷款知识,并使用在线工具快速计算贷款还款额和购房印花税。

欢迎访问我司官网:http://flfin.com.au,随时获取最新财经资讯、实用贷款知识,并使用在线工具快速计算贷款还款额和购房印花税。

往期文章

往期文章

房贷策略|这7种情况,应谨慎使用 Interest Only 贷款!

随机文章

-

10个月宝宝每天需要喝多少奶粉?

10个月宝宝每天需要喝多少奶粉?

- 杭州二手房成交最新数据【第20260505】

- 大渡口融创春晖十里二手房

- 住房是有一个露台的二手房,虽然旧点,在露台上种点菜还蛮不错,前几天采了羽衣甘蓝做成羽衣甘蓝面饼和烤羽衣甘蓝,味道蛮好[捂脸]

- 上海4月单月二手房交易量创十年新高:成交28742套,同比大涨22.3%!

- 2026年4月珠江新城二手房成交数据

- 佛山二手房成交最新数据【第20260505】

- 广州二手房成交最新数据【第20260505】

- 【介休房产】5月5日现已更新(免费发布查询)

- 【5月4日兴和房产】兴和微生活推荐今日房屋租售信息(实时更新中)楼房、门帘、车库

- 5月 华景新城二手房成交5套...