前滩4月成交真相:

降价潮与学区退烧

THE NEW BUND · 2026年4月二手房深度报告

摘要:2026年4月,前滩板块14套二手房成交,均价1183万,均单价13.14万/㎡。表面热闹的成交数据背后,降价出货与学区需求下降,正在同步发生。本文结合14套真实成交记录,深度解析这场前滩二手市场的"理性回归"。

01

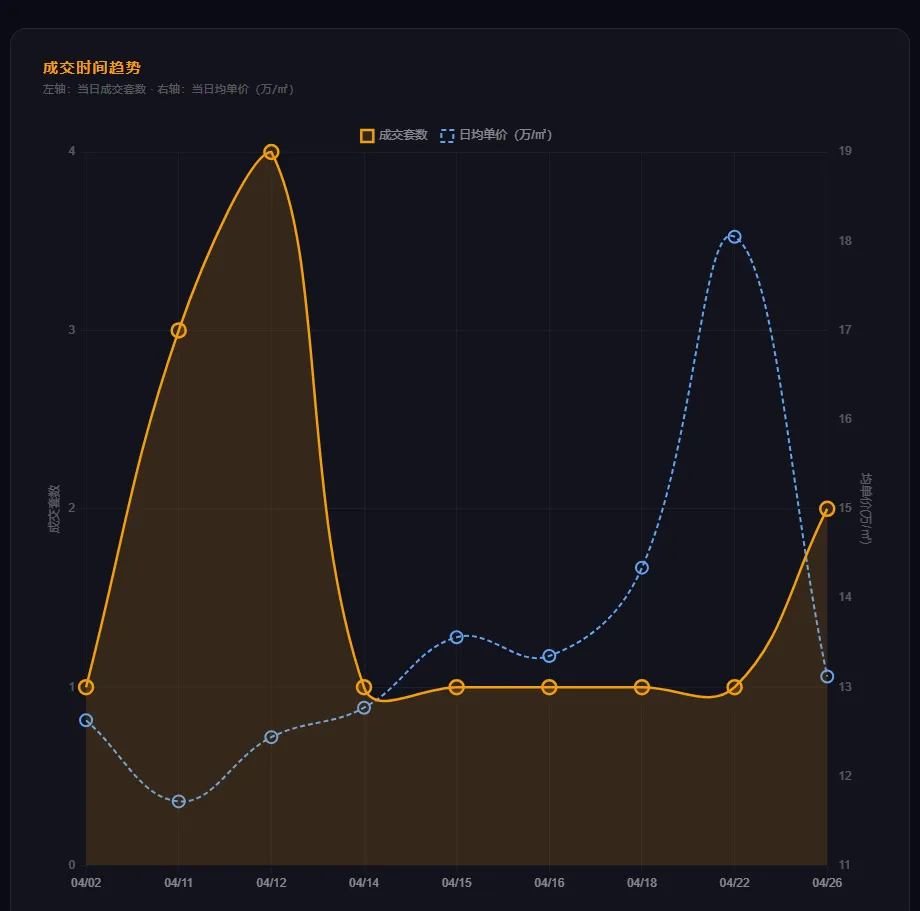

4月前滩共成交14套,涉及8个小区,从56.8㎡上车小户型到154㎡品质改善,跨度极大。成交主力集中于4月中旬,呈现明显的"窗口期出货"特征,而非自然买卖的自然分布。

成交套数:14套

套均总价:1183万

总价区间:770万 ~ 2780万

均单价(万/㎡):13.14

面积 56.8~154㎡

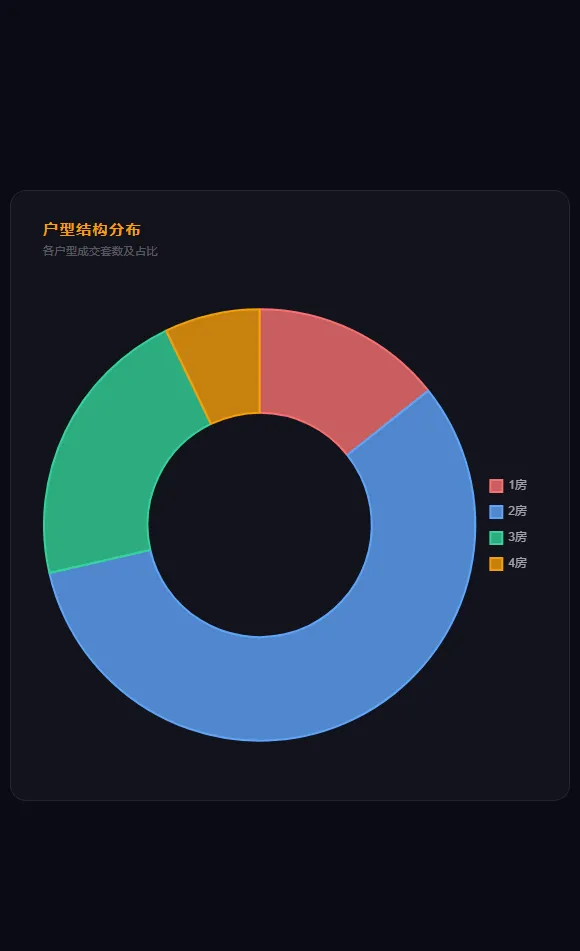

户型结构:2房占57%绝对主力

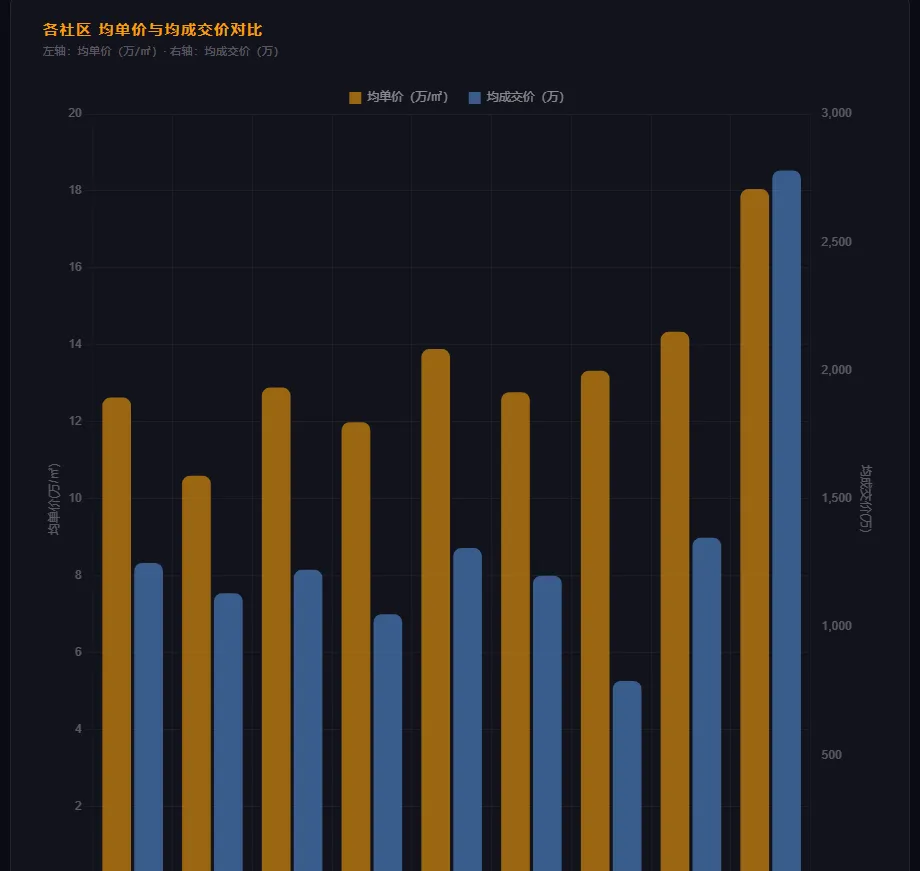

晶耀三期成交量最大

小区 | 面积 | 户型 | 楼层 | 总价(万) | 单价 | 日期 |

浦江海德 | 99 | 2房1厅1卫 | 2 | 1,250 | 12.63 | 04/02 |

东方悦耀 | 88.03 | 2房1厅1卫 | 10 | 1,028 | 11.68 | 04/11 |

晶耀三期 | 96 | 2房1厅1卫 | 25 | 1,200 | 12.50 | 04/11 |

东方逸品 | 87.59 | 2房1厅1卫 | 4 | 1,050 | 11.99 | 04/11 |

东方惠雅 | 94 | 3房2厅2卫 | 7 | 1,375 | 14.63 | 04/12 |

晶耀三期 | 96.75 | 2房1厅1卫 | 10 | 1,240 | 12.82 | 04/12 |

东方悦耀 | 129.83 | 3房2厅2卫 | 30 | 1,235 | 9.51 | 04/12 |

晶耀二期 | 93.97 | 2房1厅1卫 | 19 | 1,200 | 12.77 | 04/14 |

江悦名庭 | 56.8 | 1房1厅1卫 | 10 | 770 | 13.56 | 04/15 |

晶耀三期 | 92.11 | 2房1厅1卫 | 25 | 1,230 | 13.35 | 04/16 |

中粮前滩 | 94 | 3房2厅2卫 | 2 | 1,348 | 14.34 | 04/18 |

晶耀一期 | 154 | 4房2厅2卫 | 8 | 2,780 | 18.05 | 04/22 |

江悦名庭 | 61.86 | 1房1厅1卫 | 8 | 810 | 13.09 | 04/26 |

东方惠雅 | 94.35 | 3房2厅2卫 | 2 | 1,240 | 13.14 | 04/26 |

★ 金色高亮为4月最高成交 · 绿色高亮为4月最低成交

02

核心词一:降价潮来了吗?

Price Cuts Are Here

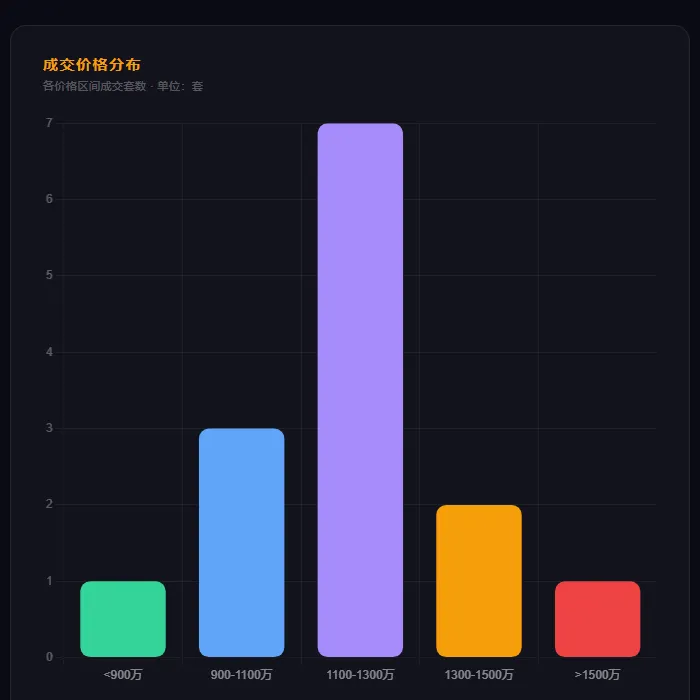

价格分布:1000-1300万区间"踩踏"

成交价格集中在1000-1300万区间,占比超过70%。这个区间内房源竞争激烈,卖家为快速出手,普遍存在降价促成的特征,重点是晶耀名邸三期双南两房,比上不足,比下优势也不突出,处于比较尴尬的境地。

1000-1300万为成交最密集区间

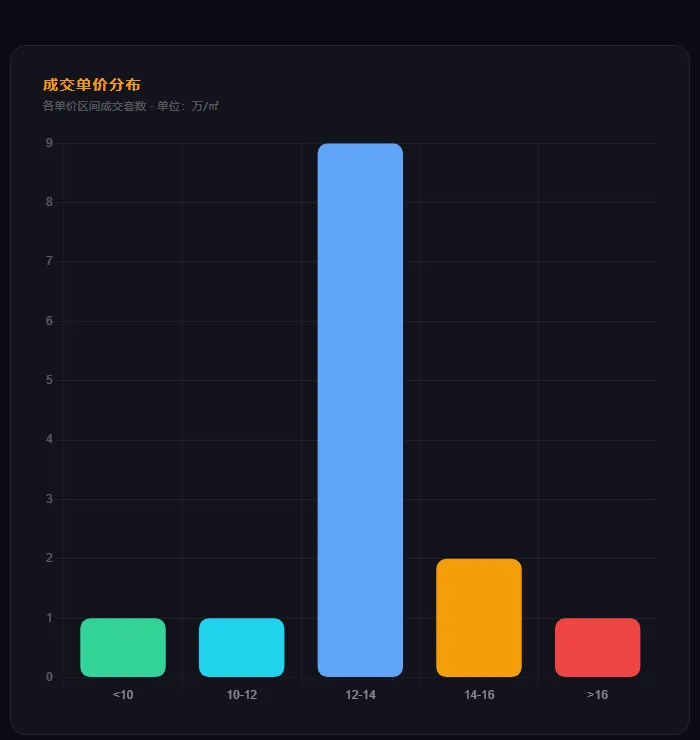

单价12-14万是市场共识底部

标志性事件:东方悦耀大户型"破9"

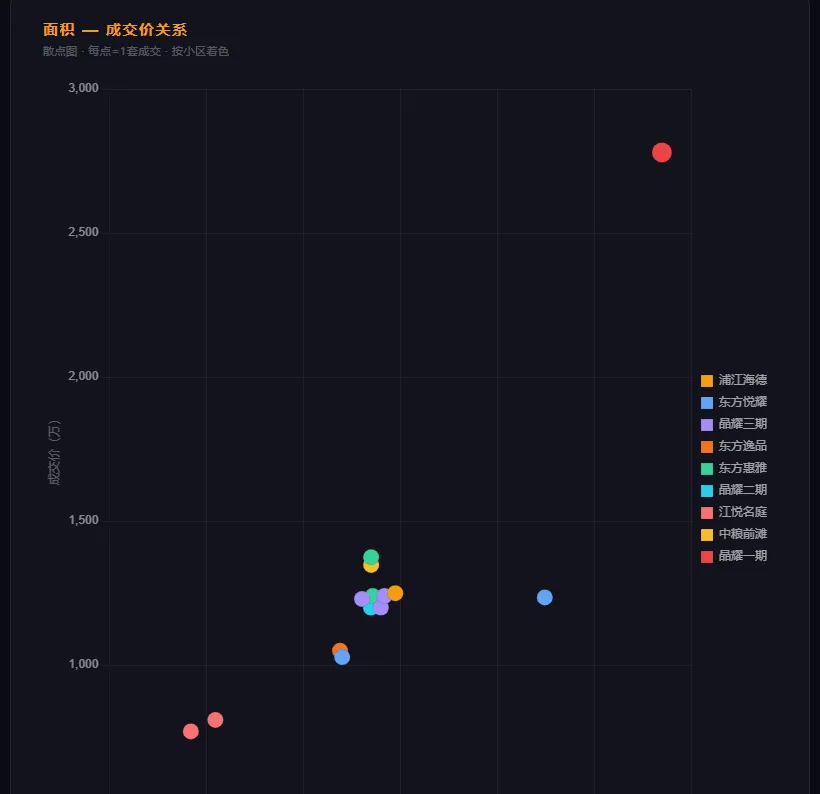

关键成交东方悦耀 129.83㎡ 3房,成交价1235万,单价仅9.51万/㎡——这是前滩罕见的大户型"9字头"单价,远低于同小区88㎡成交(单价11.68万),背后的原因在于产品力、得房率、挂牌量大挤压等多方面原因,该小区大户型正在大幅折价出货,持有者资金压力极大。

"东方悦耀面积越大的房源,单价反而越低。130㎡以上的房源单价普遍落在10万以下,而90㎡左右的2房单价集中在12-13万。"

散点图揭示:大面积≠高单价

散点图中每个点代表一套房,按小区着色。130㎡以上大面积房源单价明显偏低,印证大户型折价出货趋势。

趋势研判 降价的本质是预期重定价。当卖家发现"等涨"逻辑不再成立,竞相出货便成为最优策略。这一轮降价尚未见底,大户型价格不再相对坚挺,某些户型压力尤甚。

03

核心词二:学区需求下降

School District Premium Fading

前滩的高单价,一直依赖"学区"这一核心叙事,冰厂田幼儿园+华二前滩的配置让无数家长愿意付出溢价。随着3月份大量低总价学区房成交以及报名结束,4月数据揭示:学区需求会进入持续数月的冷淡期。

三个注意点

1、浦江海德 99㎡ 2房,单价12.63万/㎡——与板块均价持平,高品质小区两房价格进入下沉期,面临着即将解禁的惠雅、晶鸿小三房以及前滩南新房的轮番冲击,价格可能会重新洗牌。

2、东方惠雅 94㎡ 3房单价14.63万,中粮前滩 94㎡ 3房单价14.34万——两者单价几乎持平,户型实际上有很大不同,惠雅 99㎡ 暂无成交,后续可能会对前滩价格最坚挺之一的中粮 94㎡ 小三房造成冲击。

3、江悦名庭两套成交(770万、810万),单价13万+——关注"700-800万能上车前滩"的客户依然零星存在,更多持观望状态,后续成为市场成交主力的可能性不大。

晶耀一期18万/㎡为孤品,无法复制

4月11-12日集中成交5套,占全月35.7%

户型结构揭示的真相

2房占57%,3房占29%,4房仅1套。学区需求明显萎缩——愿意为学区提前埋单的买家,正在观望。

核心判断:学区弱化是基于3月份的大量成交以及客户对于不确定性的担忧,长期来看随着出生率下降和学区供应增加,学区溢价的长期支撑正在瓦解,华二前滩小升初需要重新核验产证延长了客户的持有时间与成本,无形当中也增加了风险。

04

各小区横向对比

Community Comparison

小区 | 套数 | 均单价 | 均总价 | 特征 |

晶耀一期 | 1 | 18.05 | 2780万 | 孤品效应,无法复制 |

东方惠雅 | 2 | 13.89 | 1308万 | 学区加持,量少价稳 |

中粮前滩 | 1 | 14.34 | 1348万 | 改善型,价格坚挺 |

江悦名庭 | 2 | 13.33 | 790万 | 上车门槛,流通性好 |

晶耀三期 | 3 | 12.89 | 1223万 | 成交量最大,价格均衡 |

晶耀二期 | 1 | 12.77 | 1200万 | 与三期接近 |

浦江海德 | 1 | 12.63 | 1250万 | 学区盘,单价未超预期 |

东方悦耀 | 2 | 10.60 | 1131万 | 价格洼地,户型拖累 |

注:东方惠雅均单价取两套成交均值

05

结论:前滩正在"去神话化"

De-Mythologizing The New Bund

对于买家

当前是近年前滩价格最接近理性的阶段,2房1000-1250万区间可重点关注。小户型流通性好,适合上车;大户型仍有议价空间,可能会陆续迎来成交,可重点关注笋盘。

对于卖家

降价出货窗口期仍然存在,但时间不站在卖家这边。部分大户型应尽早布局,避免与未来新增供应叠加砸盘。晶耀一期与三湘印象名邸这类顶级稀缺标的,可以等待。

一句话总结:前滩正在经历一场"价格重构",降价和学区退烧是同一枚硬币的两面——当潮水退去,裸泳者无处可藏,但真正的好房子,依然值得持有。

THE NEW BUND

前滩二手房市场报告

2026年4月 · 数据来源:个人整理