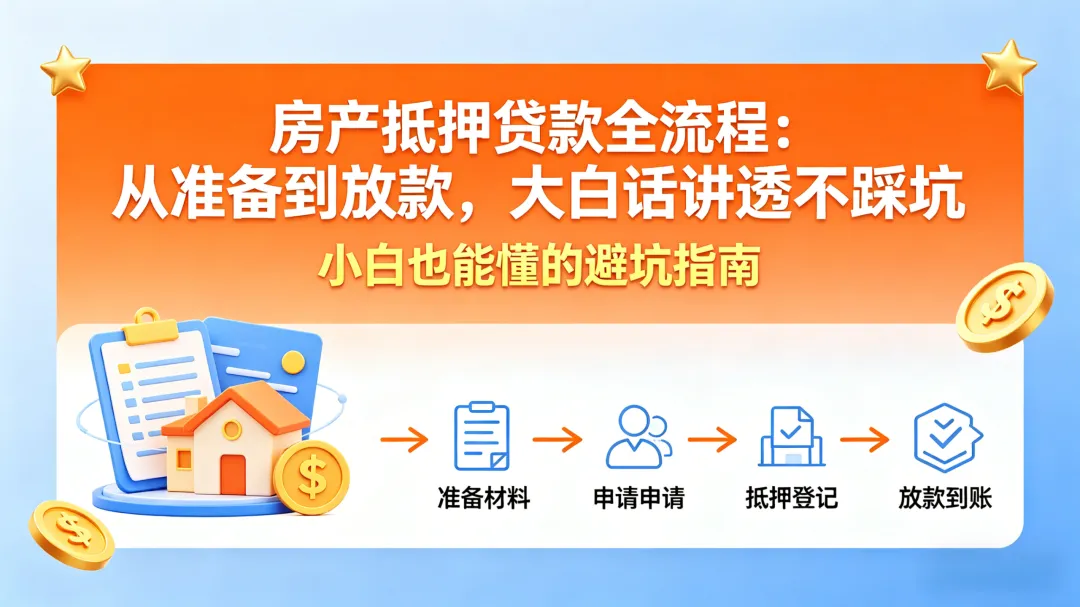

房产抵押贷款全流程!从准备到放款,大白话讲透不踩坑

现在很多人急用钱的时候,都会想到用房子做抵押贷——毕竟比起信用卡、信用贷,它额度高、利息低,还能贷好几年,不管是做生意周转、整合之前的欠款,还是有其他大额资金需求,都特别实用。但说实话,房产抵押贷的流程确实比普通贷款麻烦,一步没弄对,要么耽误时间,要么直接被银行拒了。很多人就是因为不懂流程,跑了好几趟银行,浪费了精力还没办成。

其实不管你找哪家银行,整体流程都大差不差,没有那么玄乎。今天就用最接地气的大白话,把从准备到放款的每一步都讲清楚,还有每个环节要注意的坑,帮你少走弯路、顺利拿到钱。第一步:先想清楚,选对产品比啥都重要

首先别着急找银行,先搞明白自己的情况和需求——毕竟不同银行的贷款产品,利息不一样、要求不一样,适合的人也不一样。你得先琢磨这几件事:你自己征信好不好、有没有稳定收入,房子是全款还是按揭(按揭也能做抵押贷,只是额度可能不一样),你需要多少钱、用多久,这钱是用来做生意还是其他合法用途,大概什么时候能还上。这里重点说一句:别盲目追“优质产品”,那些利息特别低、额度特别高的产品,往往要求也特别严(比如征信不能有一点逾期、房子地段要好),不一定适合你。最靠谱的,是找和自己条件匹配、能顺利通过,而且利息、还款方式都合理的产品,避免白跑一趟。第二步:准备材料,越全越省事(别漏东西!)

选好产品之后,就可以给银行提交申请了,核心是把材料准备齐全——材料少一样,银行就会让你补,耽误审批时间。材料分两大类,个人和公司(如果不做经营贷,只做个人抵押贷,就不用准备公司材料),记好这几样,缺一不可:个人材料:你和配偶的身份证(没结婚就不用配偶的)、户口本、结婚证(如果离婚了,要带离婚证和离婚协议,证明房子是你自己的)、近一年的银行流水(证明你有还款能力)、房产证(原件,银行要核对)。公司材料:如果是用来做生意,办经营贷,还要带公司的营业执照、公章,个别银行可能还要其他材料,提前问清楚就行。提醒一句:材料尽量准备原件,复印件提前复印好,避免到银行再排队复印,浪费时间。第三步:银行审批,耐心等结果就好

材料交上去之后,银行就会开始审核了——说白了,就是银行查一查你有没有还款能力、征信好不好,房子值不值得抵押,公司(如果有)经营得怎么样。这个过程不用你操心,耐心等就行,一般几天到一两周不等,看银行效率。审核通过了,银行会告诉你:能贷多少钱、利息多少、能贷几年、怎么还款(比如等额本息、先息后本),确认你没问题,就会通知你去签合同。如果审核没通过,也会告诉你原因,比如征信有逾期、流水不够,后续可以针对性调整再申请。第四步:签合同,已婚的一定要带配偶!

审核通过,你也认可银行的贷款条件,就该签合同了——这是最关键的一步,签了字就有法律效力,一定要看清楚合同里的每一条,尤其是利息、还款时间、逾期后果,别稀里糊涂签字。重点提醒:如果是已婚,不管房子是你婚前还是婚后买的,银行都会要求你配偶到场签字,提前和配偶协调好时间,别白跑一趟。签完合同,就等于银行正式同意给你放款了,就差最后两步。第五步:公证+抵押登记,房子暂时“抵押”给银行

签完合同,还有两个小步骤,都很简单,跟着银行工作人员走就行:- 借款合同公证:就是找公证人员,确认你签的合同是自愿的、真实的,没什么猫腻,公证完就生效了。

- 办理抵押登记:现在大部分都是线上办理,少数情况需要去房产交易中心,带好房产证、贷款合同、抵押合同、身份证就行。

这里很多人会担心:房子抵押给银行,是不是就不是我的了?放心,房子所有权还是你的,只是在你没还清贷款之前,不能随便买卖、再抵押,等贷款还清,去办理解押手续,房子就完全归你了。第六步:放款!记得按时还款,别逾期

等抵押登记办完,银行也收到了公证后的合同,就会按约定给你放款了——钱会打到你指定的银行卡里,到账后银行会通知你。最后一步,也是最容易被忽略的:一定要按合同约定按时还款,别逾期!逾期不仅会影响你的征信,银行还可能收回贷款,甚至处置你的房子,得不偿失。“贷款”是个专业活,彭行长咨询室会根据你的条件,为你提供免费的贷前指导,综合规划与优化,匹配申请低成本的融资产品,为你解决资金周转需求;我们不为任何一个单独产品做广告,只站在你的角度,量身定制最合适你的融资方案。

注意事项

贷款资金不得用于购置房产,不得用于监管部门禁止贷款资金进入的投资领域,包括但不限于股票、外汇、期货、基金、黄金买卖等投资交易。

本公众号严格遵守国家法律法规、政策和微信公众号平台运营规章制度。努力打造共享互助的信息。

欢迎加入:

最后总结一句

其实房产抵押贷款,只要把流程摸清楚,材料准备全,按步骤来,一点都不复杂。核心就是:选对产品、备齐材料、看清合同、按时还款。如果还是觉得麻烦,也可以找正规的中介帮忙代办(注意甄别,别被骗),但自己了解清楚流程,也能避免被坑。