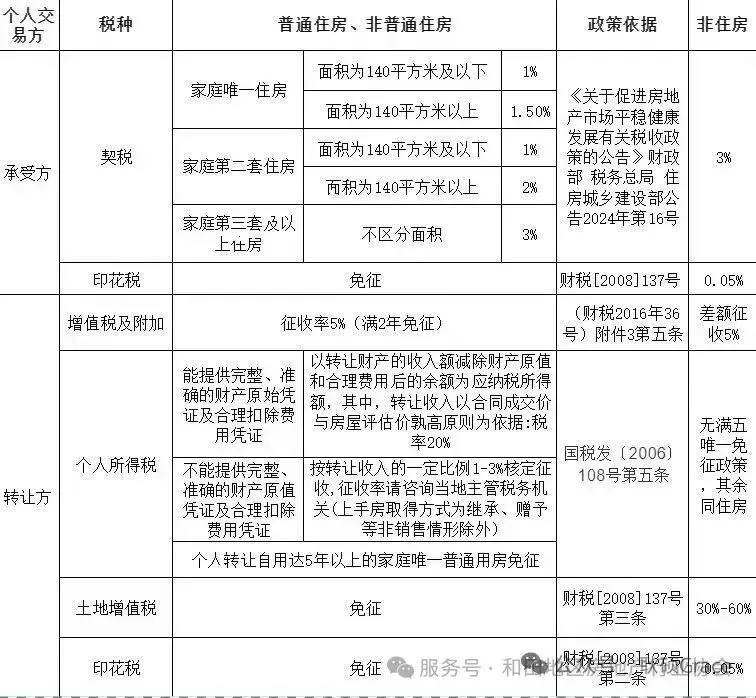

二手房交易过程中,转让方(所指卖方)需承担增值税及其附加、个人所得税、土地增值税、印花税。

征收增值税及其附加依据:财政部、国家税务总局《关于全面推开营业税改征增值税试点的通知》(财税2016年36号)。

征收个人所得税依据:《关于个人住房转让所得征收个人所得税有关问题的通知》(国税发〔2006〕108号)第五项。

征收土地增值税依据:财政部、国家税务总局《关于调整房地产交易环节税收政策的通知》(财税〔2008〕137号)第三项。

征收印花税依据:财政部、国家税务总局《关于调整房地产交易环节税收政策的通知》(财税〔2008〕137号)第二项。

二手房交易过程中,受让方(所指买方)需承担契税、印花税。

征收契税依据:《关于促进房地产市场平稳健康发展有关税收政策的公告》(财政部、税务总局、住房城乡建设部公告2024年第16号)。

征收印花税依据:财政部、国家税务总局《关于调整房地产交易环节税收政策的通知》(财税〔2008〕137号)第二项。

不动产权证工本费依据:国家发展改革委《关于发布<商品房销售明确标价规定>的通知》(发改价格〔2011〕548号)。住宅类登记费80元/件,每增加1本加收10元/本;非住宅类登记费550元/件。

如遇国家政策调整,以国家调整后的政策为准。

主要来源:和田地区房地产行业协会

编 辑:南嘉琦

审 核:姜春东

监督电话:0903-2562128