五一国庆节期间,花旗发布的一篇核心报告,主题为《中国房地产:二手房成交量增长蔓延至更多城市,复苏态势良好》(China Property: Secondary Volume Growth Spread to More Cities, Recovery Well Set)。

数据表明,小阳春并没有结束,而是进一步走强!

4月份二手房成交量同比增长10%,环比增长9%,达到31.7万套/周,创下了自2024年12月以来的16个月高位。

更加可喜的是,除了上海(创5年新高)、北京(创1年新高)等一线城市保持16%的稳健增长外,积极的情绪已经迅速扩散至二三线城市。

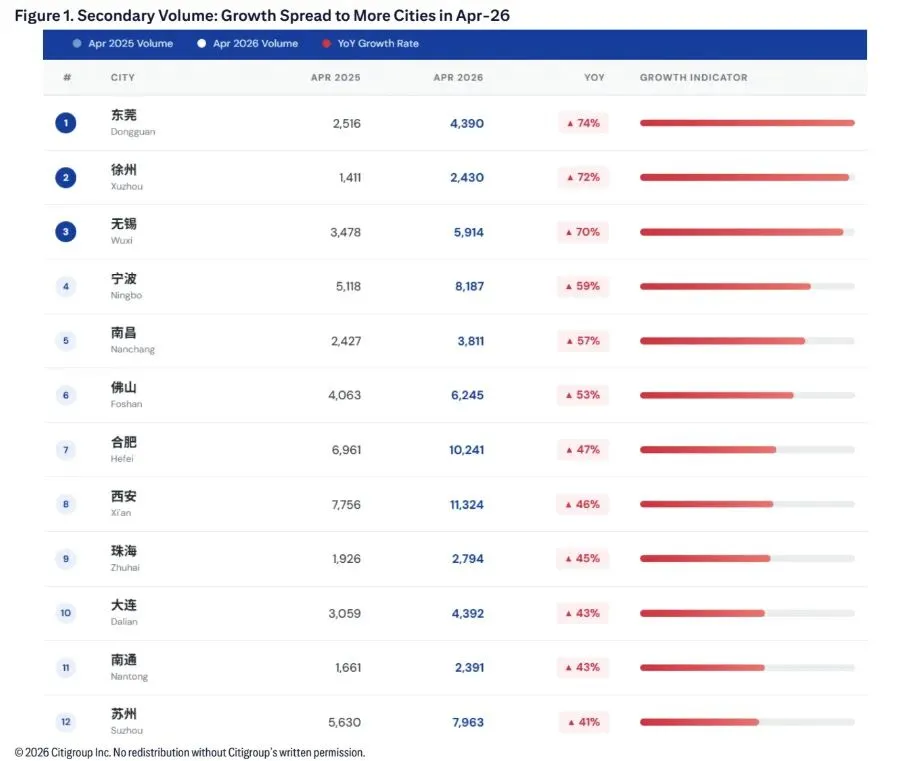

花旗重点追踪的数据显示,东莞、无锡、宁波、合肥、南通、苏州等12个城市的二手房成交量同比增长超过了40%。

而随后的5月“五一”黄金周期间,这种热度持续。25个重点城市二手房成交量同比大增31%,其中东莞、宁波、南昌等地同比增幅甚至超过了60%。

面对这些靓丽的数据,花旗着重论述了此次市场回暖与过去几年的“脉冲式反弹”的本质区别,具有坚实的基本面支撑:

1. “就业数据”正相关

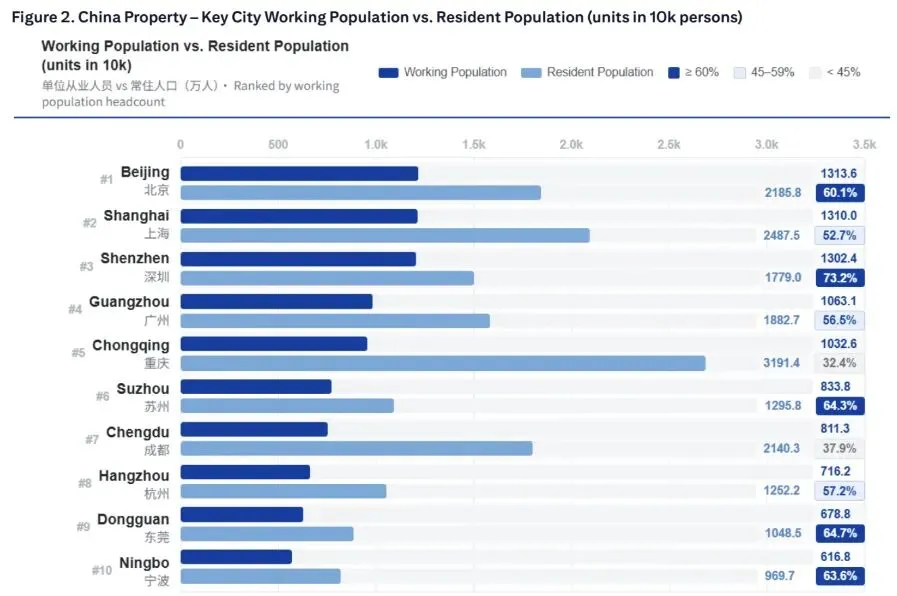

花旗认为,此轮领涨的城市大多拥有极强的产业支撑和真实的就业底座。

根据全国第五次经济普查数据,那些二手房成交量暴涨的城市,其“工作人口占常住人口比例”极高(如苏州64%、东莞65%、宁波64%)。

这些城市处于产业升级(如科技)的前沿,且受益于新增上市公司(特别是香港IPO)带来的财富效应。

真实的就业结构和年轻的劳动力人口,构成了强劲的住房改善需求。

2. 需求结构更健康

2025年四季度和2026年一季度,核心城市高端购物中心的同店零售额增长了约10%;同时,11个城市中总价3000万以上的高端房产成交在2026年一季度逆势同比增长2%,强势托底了市场预期。

- 花旗强调,与2024年底至2025年初由房贷利率下调刺激的“散户投资潮”不同,本轮复苏的房源主要被

终端用户(自住/改善)吸收。

其研究显示,2017年至2025年间在北京、杭州、上海等8个核心城市投资的房产,已基本完成了向实用型买家的转移,市场泡沫进一步挤出。

3. 政策加持下,信心又有了

4月宏观会议定调后,深圳、广州等城市迅速落地了本地化的宽松政策,为市场注入了流动性。

- 花旗认为,随着市场连续数月交出亮眼数据,媒体和社交网络上的积极新闻开始形成正向循环,家庭预期在1至5月间得到了实质性改善,虽然这不是绝对驱动力,但对购房情绪的辅助作用不可忽视。

基于公开的数据信息,以及花旗的研报论述,我们可以相信,这次的“回暖”不一样!不管是“买房”还是“卖房”,都不需要太“恐慌”!

稳定,对买卖双方都是好事,当然对“刚需”来说更是利好!